基礎知識

キャッシングのやり方をわかりやすく解説。申し込み・借り入れ・返済の流れを理解しよう

更新日:2024年7月31日

キャッシングは「クレジットカード」と「カードローン」を利用した2つのやり方があります。それぞれの申込方法・借入方法・返済方法を詳しく説明します。

クレジットカードのキャッシングとカードローンの違いや、キャッシングを利用する際の注意点もあわせて解説するので、自分に合ったキャッシングサービスを選び、計画的に利用しましょう。

この記事でわかること

- クレジットカードのキャッシングの申込方法・借入方法・返済方法

- カードローンの申込方法・借入方法・返済方法

- 初めてキャッシングを利用する場合の注意点

目次

キャッシングは「クレジットカード」と「カードローン」を使用した2つのやり方がある

「キャッシング」は、お金を借りるサービス全般を指します。

「キャッシング」を「クレジットカードでお金を引き出すこと」と認識している人もいますが、「カードローンを使用してお金を借りること」もキャッシングのひとつです。

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスで、利用可能枠(限度額)の範囲内であれば繰り返し借り入れ可能です。クレジットカードとの主な違いはショッピング機能の有無であり、カードローン専用カードでは、ショッピングに利用できません。

その他の一般的な違いは、次の通りです。

| クレジットカード | カードローン | |

|---|---|---|

| ショッピングへの利用 | 可 | 不可 |

| 審査 | あり | あり |

| キャッシング枠の大きさ | 小さめ | 大きめ |

| 金利 | 高め | 低め |

クレジットカードでのキャッシングのやり方

まずは、クレジットカードを利用したキャッシングの利用方法を説明します。

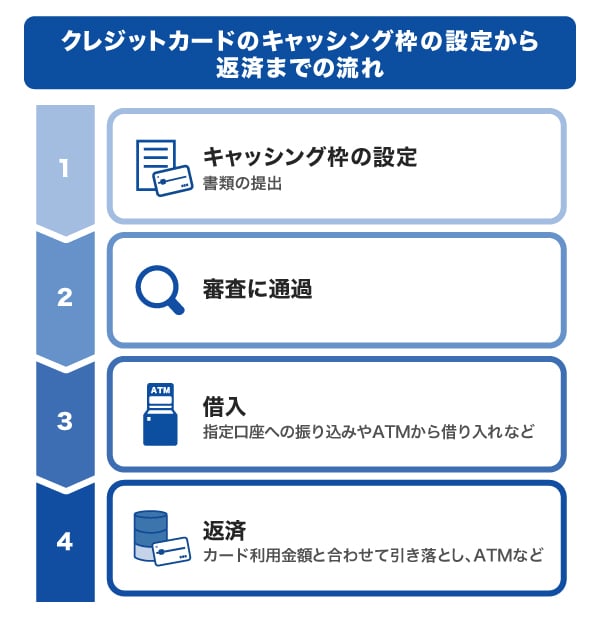

キャッシング枠の設定を申し込むところから返済までの流れは、次の通りです。

申込方法

クレジットカードでキャッシングをするには、借り入れの限度額である「キャッシング枠」が設定されている必要があります。自分が持っているクレジットカードにキャッシング枠が設定されるかを確認し、設定されていない場合は申し込みましょう。

キャッシング枠の有無や設定金額は、カード会員専用サイトや、クレジットカードを受け取った際の同封書類などで確認できます。

キャッシング枠を設定するための申し込みは、各クレジットカード会社のWEBサイトから申し込む形が一般的です。クレジットカード会社によっては、郵送や電話などで申し込むことも可能です。これからクレジットカードを発行する場合は、キャッシング枠の設定も同時に申し込むと、キャッシングが必要になった際にスムーズに利用できます。

申し込み後は、審査によってキャッシングの可否、キャッシング枠が決まります。

自分が持っているクレジットカードにキャッシング枠がすでに付いている場合は、申込不要・審査なしでキャッシングを利用することが可能です。

クレジットカードのキャッシング枠とは?限度額の確認と変更方法を解説

借入方法

審査に通過して利用可能枠(限度額)が設定されたら、借り入れが可能になります。

クレジットカードのキャッシングの借入方法は、次の通りです。

- ATMで借りる

- 口座に振り込んでもらう

借入方法によって特徴が異なるため、借り入れする状況に応じて使い分けてもよいでしょう。

ATMで借りる

銀行やコンビニなどのCD(キャッシュディスペンサー)・ATMで借り入れる方法です。キャッシュカードで現金を引き出すときと同じ要領で借り入れでき、24時間営業のコンビニを利用すれば、早朝や深夜でも現金を用意できます。

一般的なCD・ATMを利用した借入方法は、次の通りです。

- 「お引き出し」を選択

- 「お借り入れ」を選択

- クレジットカードを挿入

- 暗証番号を入力

- 返済方式を選択

- 借入金額を入力

- 利用明細・現金を受け取る

借入方法や返済方式の選択肢は、クレジットカードによって異なります。JCBの場合は、キャッシングリボ払いとキャッシング1回払いの2つの返済方式から、自分に合ったものを選択可能です。

| キャッシング1回払い |

|

|---|---|

| キャッシングリボ払い |

|

なお、利用金額やサービスによって手数料がかかる場合がある点は念頭に置いておきましょう。

口座に振り込んでもらう

会員専用サイトやアプリ、電話で申し込み、支払い口座に振り込んでもらい借り入れる方法もあります。

この方法なら、銀行やコンビニまで外出する必要がなく、24時間いつでも申し込みが可能です。多くのサービスで振込手数料がかかりません。

申し込みの方法や手順は、各クレジットカード会社のWEBサイトを確認しましょう。

返済方法

借り入れたお金は、口座引き落としで返済するのが一般的です。返済方法と返済日は、クレジットカード会社によって異なるため、WEBサイトなどで確認しましょう。

なお、毎月支払っている返済額とは別に、借入額の一部を前倒しで返済する場合(繰上返済)は、ATM振込や銀行振込から選べる場合もあります。

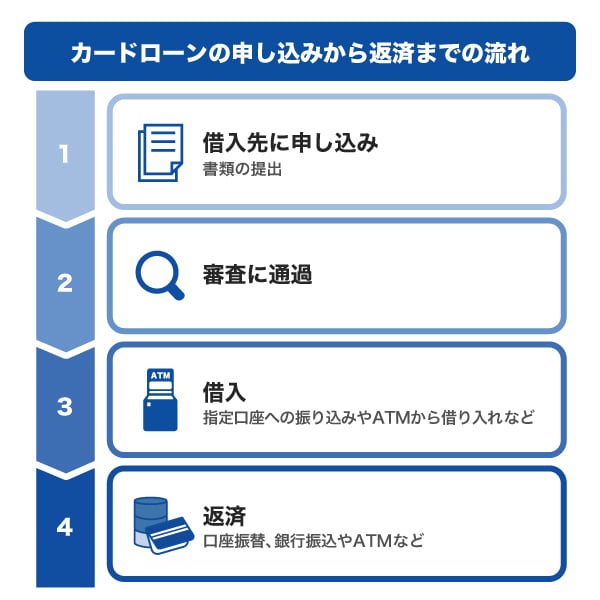

カードローンでのキャッシングのやり方

次に、カードローンを利用したキャッシングの利用方法を説明します。

申し込みから返済までの流れは、次の通りです。

カードローンとは?初心者に向けて申込方法や仕組みをわかりやすく解説

申込方法

カードローンも、クレジットカードのキャッシングと同様に、WEBサイトで申し込む形が一般的です。また、WEB申し込みだけでなく、電話や郵送、来店など、さまざまな形で申し込めるカードローンもあります。

公式WEBサイトなどで申込対象にあてはまるかを確認したうえで、申し込みましょう。年齢条件や「本人に毎月安定した収入がある」といった一定の条件を満たす必要があります。

申し込みの際は、氏名や生年月日、住所、年収、勤務先、勤務年数、他社借り入れの有無、借入希望額などの必要項目を記入し、必要書類を提出します。

提出する書類は、運転免許証などの本人確認書類の他、必要に応じて収入証明書類の提出が求められる場合もあります。それぞれに利用できる主な書類は、次の通りです。

| 本人確認書類 |

|

|---|---|

| 収入証明書類 |

|

提出書類は、カードローンによって異なるため、申し込みの際に確認しましょう。

借り入れをするためには、申し込み後、審査に通過する必要があります。審査にかかる時間は、カードローンや申込方法によっても異なりますが、最短30分程度で終わるサービスもあれば数日かかる場合もあります。

借入方法

カードローンの借入方法は、クレジットカードのキャッシングと同様で次の通りです。

- ATMで借りる

- 口座に振り込んでもらう

カードローンは、基本的にローン専用カードが到着してから利用が可能です。しかし、カードの到着を待たずに借り入れできるカードローンもあります。少しでも早くお金を借りたい場合は、申し込みから融資までのスピードが早いカードローンを選ぶとよいでしょう。

返済方法

カードローンの主な返済方法は、次の4つです。カードローンによって異なるので、利用する際に確認しましょう。

| 口座振替 (引き落とし) |

|

|---|---|

| ATMでの返済 |

|

| 銀行振込 |

|

| WEB |

|

口座振替は、指定口座から毎月自動で引き落としされるので、返済の労力がかからず、入金を忘れてしまう心配がありません。ATMや銀行振込、WEBは、自分の都合のよいタイミングで毎月返済できますが、入金を忘れないように注意が必要です。

キャッシングサービスでは即日に借り入れできる?

持ち合わせているクレジットカードにキャッシング枠が設定されていれば、利用可能枠(限度額)の範囲内ですぐに借り入れできます。

カードローンを利用した借り入れも、審査から融資までがスピーディなサービスを選べば、即日借り入れ可能です。即日融資ができるかは、カードローンや申込方法によって異なるため、WEBサイトなどで確認しましょう。

なお、せっかく即日融資可能なカードローンを選んでも、申込条件を満たしていなかったり、記入項目や必要書類に不備があったりすると審査がスムーズに進みません。もし借り入れに急いでいても、ミスのないように申し込みましょう。

キャッシング枠の増額方法

クレジットカードのキャッシング枠やカードローンの利用可能枠(限度額)は、WEBサイトやアプリ、電話、郵送などで増額を申し込めます。クレジットカード会社やカードローンによって異なるため、指定の方法で申し込みましょう。

なお、JCBクレジットカードでは、会員専用WEBサービス「MyJCB」で増額の申し込みが可能です。

また、JCBのカードローンでは、電話またはWEBでのご連絡後、「ご利用可能枠増額申込書」の郵送にて増額の申し込みを受け付けています。

カードローンの限度額の増額方法!審査の流れや落ちる原因、注意点を解説

初めてお金を借りるときに便利。キャッシングならJCBのカードローン「FAITH」

「FAITH」は、クレジットカード会社のJCBが提供するカードローンです。

初めて借り入れする場合、借入先の選び方に迷うこともあるでしょう。そのような場合は、名前がよく知られている大手ブランドを選ぶのも選択肢のひとつです。

年会費が無料のため、カードを持っているだけであれば手数料などのコストはかかりません。申し込み審査に一度通過すれば、急な出費にも備えられる便利なカードです。

金利1.30~12.50%でクレジットカードのキャッシングより低金利(JCB比)

FAITHの融資利率(金利)は、キャッシングリボ払いでも最大12.50%。JCBのクレジットカードのキャッシングリボ払い(金利15.00~18.00%)と比べても低金利で借り入れできます。

「カードローンを少しでもおトクに利用したい」「利息を少なくしたい」方に適したサービスです。

さらに、対象利用期間内のキャッシングリボ払いの利息分がキャッシュバックされるキャンペーンも実施しています。

最大2.5ヵ月分の利息が実質0円になるキャンペーンの情報はこちら

5万円までの借り入れならキャッシング1回払いで金利5.00%

「FAITH」は、通常のキャッシングリボ払いでは融資利率(金利)が最大12.50%ですが、5万円以内の借り入れでキャッシング1回払いを利用すれば、融資利率(金利)5.00%とさらに低金利(JCB比)で借り入れが可能です。

冠婚葬祭や家電の買い替えなど急な出費に困っているときや、給料日まで一時的に借りたいときなどに便利に利用できます。

最短即日融資可能

「FAITH」は、入会申し込み手続きと必要書類の提出から、最短即日で審査が行われます。

契約後は、WEBまたは電話の申し込みによって最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

JCBのカードローン「FAITH」のシミュレーションを利用しよう

「FAITH」の利用を検討している方は、まず簡易審査シミュレーションを利用して、融資可否や総量規制に該当しないか、利用可能枠(限度額)はいくらかを確認しましょう。

実際の融資では申し込みや審査が必要ですが、簡易審査シミュレーションを利用すると、借り入れから返済までのイメージを持つことが可能です。

JCBのクレジットカードもキャッシング枠がある!

JCBが発行するクレジットカードも、キャッシング機能を付帯することが可能です。

新規発行する場合は、申し込み時に希望する利用可能枠(限度額)を選択しましょう。すでにJCBカードをお持ちの場合は、会員専用WEBサービス「MyJCB」から申し込みできます。

なお、すでにJCBカードをお持ちの方も、キャッシング枠を付帯するためには審査に通過する必要があります。

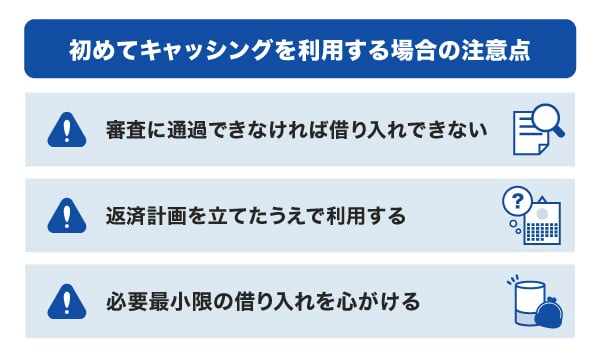

初めてキャッシングを利用する場合の注意点

キャッシングを利用する際は、次の3点に気を付けましょう。

審査に通過できなければ借り入れできない

キャッシングを利用する際は、審査に通過しなければなりません。

審査では、申し込み時に記入する収入や就業状況、住まいの状況、家族構成などの属性情報や、過去から現時点までの借入状況などの信用情報をもとに申込者の返済能力が判断されます。

各金融機関の審査基準によってキャッシングの可否、利用可能枠(限度額)が設定されます。なお、審査基準は基本的に非公表です。

返済計画を立てたうえで利用する

借り入れ前に返済計画を立てることが大切です。返済計画を立てなければ、返済が長期化して返済総額が増える可能性があります。

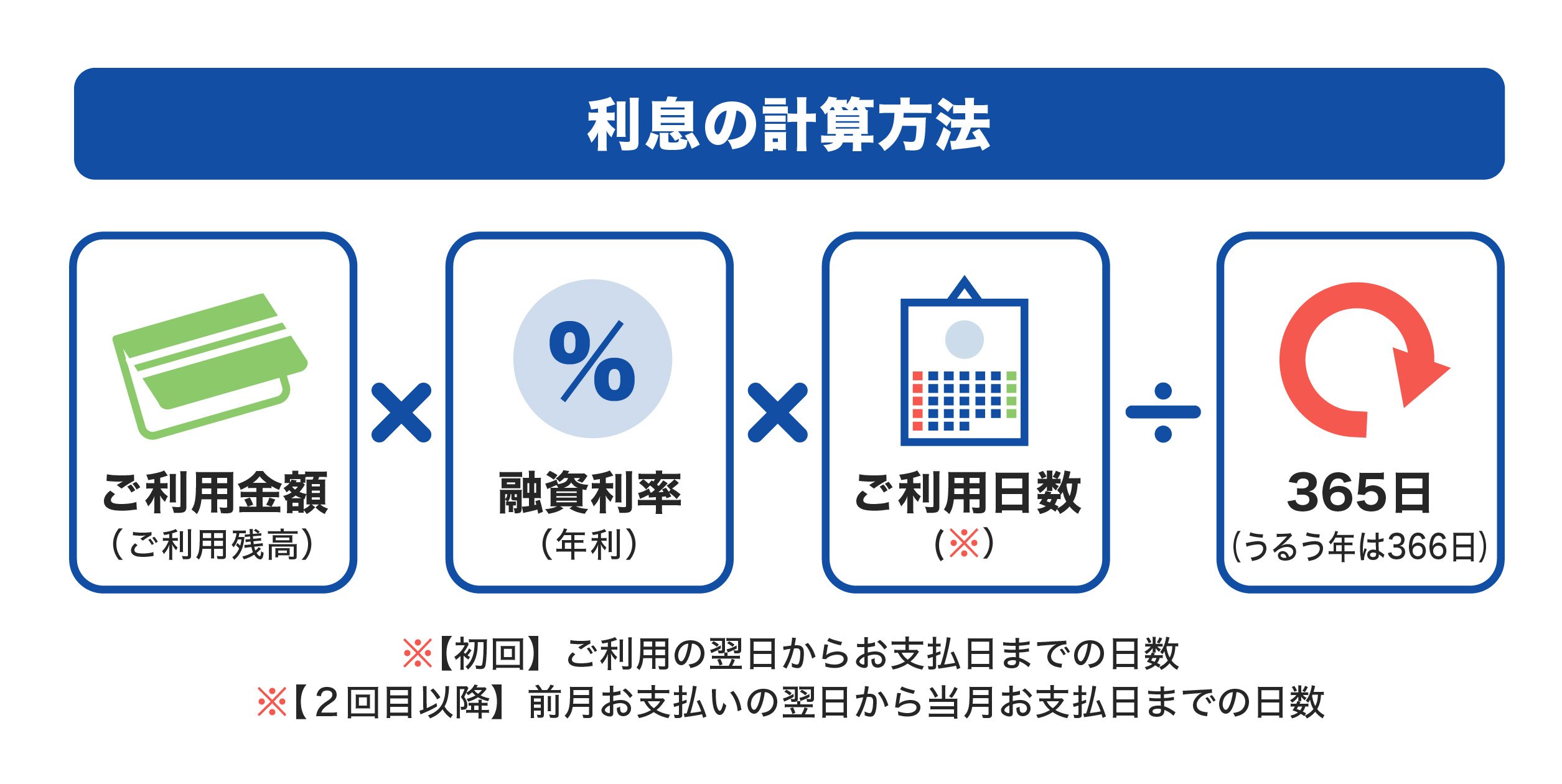

キャッシングを利用すると、借りた金額だけでなく、対価としての「利息」を支払わなければなりません。

利息は、次の計算式で計算できます。

金利が高いほど、また、返済期間(ご利用日数)が長くなるほど、支払う利息額も大きくなります。さらに、延滞すると遅延損害金を支払わなければなりません。

利息を含めた支払総額を抑えるには、金利の低い金融機関での借り入れや、計画的な返済が必要です。

必要最小限の借り入れを心がける

借り入れの際は、無理のない範囲で借り入れしましょう。

特にキャッシングサービスでは、利用可能枠(限度額)の範囲内であれば繰り返し借り入れが可能です。そのため、何度も借り入れをしていると借入癖がついてしまい、返済が終わらなくなってしまう可能性があります。

借り入れ前に返済計画を立てるのはもちろんのこと、本当に必要な借り入れなのか、借り入れせずに済む方法はないか、よく検討しましょう。

| 監修者:小宮崇之氏のコメント |

|---|

| キャッシングのデメリットは、特にクレジットカードのキャッシングの金利が高い点です。クレジットカードを持っている人は、手軽に利用できるので、安易に利用するのは気を付けましょう。キャッシングを行う際には、必ず返済計画を立てた上で、必要最小限の借り入れにしておけば問題ありません。また、クレジットカードのキャッシングより、カードローンの方が金利は低くなるケースが多いので、借り入れコストを抑えられます。 |

よくある質問

-

クレジットカードを使ったキャッシングのやり方を教えてください。

-

クレジットカードのキャッシングは、ATMを利用して現金を引き出したり、口座に振り込んでもらったりすることで借り入れが可能です。

ATMでの借り入れは、24時間営業のコンビニを利用すれば早朝や深夜でも現金を用意できます。口座に振り込んでもらう方法なら、銀行やATMまで外出する必要がなく、24時間いつでも申し込みが可能です。

自分の都合に合わせて借入方法を選びましょう。

-

カードローンを使ったキャッシングのやり方を教えてください。

-

カードローンも、クレジットカードのキャッシングと同様、ATMから引き出すか口座に振り込んでもらうことで借り入れが可能です。

ATMでの借り入れは、24時間営業のコンビニを利用すれば早朝や深夜でも現金を用意できます。口座に振り込んでもらう方法なら、銀行やATMまで外出する必要がなく、24時間いつでも申し込みが可能です。

自分の都合に合わせて借入方法を選びましょう。

-

海外でのキャッシングのやり方を教えてください。

-

海外でのキャッシングも、国内ATMの利用方法と基本的に同じ流れです。

海外のATMの操作方法(一例)

- カードを入れる

- 暗証番号(4桁)を押し、最後に「ENTER/YES」キーを押す

- 取引方法を選ぶ(「WITHDRAWAL」または「CASH ADVANCE」を指定する)

- 「CREDIT CARD」を指定する

- 金額を指定し、最後に「ENTER/YES」キーを押す

- 現金を受け取る

-

キャッシングサービスはどこで利用できますか?

-

銀行、コンビニなどのCD・ATMで利用できます。WEBや電話での申し込みで口座に振り込んでもらう方法なら、自宅で利用することも可能です。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る