基礎知識

キャッシングの金利の計算方法をわかりやすく解説。借り入れすると利息はいくら?

更新日:2024年7月31日

カードローンやクレジットカードのキャッシング機能でお金を借りた場合、各金融機関が設定した金利に基づく利息を含めた金額を毎月支払うことになります。しかし、自分が借りた金額に対して利息がいくらかかるのかを把握できている人は多くありません。

キャッシングを利用する際は、金利(年利)を確認し、借りたい金額に対してどれくらいの利息が発生するかを理解することが重要です。そのために、キャッシングの金利の計算方法を把握しておきましょう。

この記事でわかること

- キャッシングの金利の概要

- キャッシングの金利(年利)の計算方法

- キャッシングの金利を抑える方法

目次

キャッシングの金利とは借りたお金に対して支払う金額(利息)の割合

キャッシングの金利とは、お金を借りる際に支払う金額(利息)を、借りた金額に対する割合で示したものです。

金利は、借入金額の元金に対して1年間に発生する利息の割合を「%(パーセント)」で表すのが一般的です。一方、利息は金利により計算された具体的な支払金額を「円」で表します。

なお、適用される金利は、金融機関や借入金額、借入日数により異なります。

「融資利率」や「借入利率」と表現されることもある

金融機関によっては、金利を「融資利率」や「借入利率」などと呼ぶこともあります。これらは金利と同じ意味を持ち、表現の違いにすぎません。

また、金利と似た言葉で「年利」があります。年利とは、借入金額に対する1年間の利息の割合のことを指し、金利計算の基準となります。

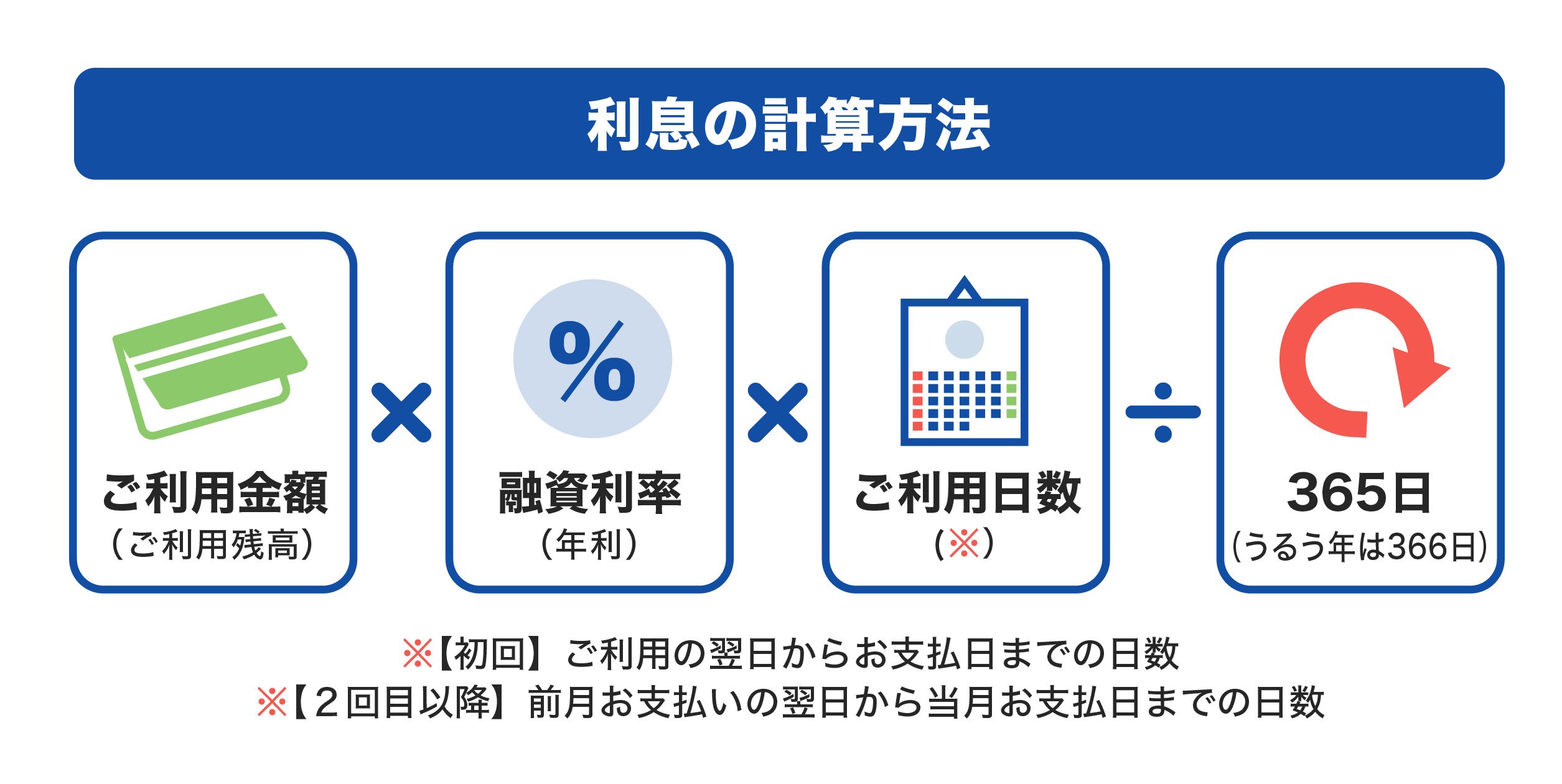

キャッシングの金利(年利)の確認方法と利息の計算方法

キャッシングの金利(年利)は基本的に各金融機関が決めています。それぞれの金融機関のWEBサイトや契約書などで金利や融資利率、借入利率などの項目を確認して、以下の計算式に当てはめることで、利息がいくらかがわかります。

一部の金融機関のWEBサイトでは、金利計算ツールを提供しているところもあるので、活用してみるとよいでしょう。

10万円を借りたときの利息はいくらになる?

金利(年利)15.00%で10万円を借りて、次の2パターンの方法で返済した際に、それぞれの利息がいくらになるか、シミュレーションしてみましょう。

- 10万円借りて毎月1万円ずつ返済したときの利息

- 10万円借りて毎月5,000円ずつ返済したときの利息

10万円借りて毎月1万円ずつ返済したときの利息

10万円借りて毎月1万円ずつ返済したとき(元金定額払い)のシミュレーション例を紹介します。

[シミュレーション条件]

利用予定年月日(西暦):2023年7月1日

借入金額:100,000円

融資利率(年利):15.00%

返済方式:毎月元金定額払い

お支払い元金(月):10,000円

| 借入金額 | お支払い元金(月) | 融資利率(年利) | お支払い利息(合計) | お支払い金額(合計) | 完済月 |

|---|---|---|---|---|---|

| 100,000円 | 10,000円 | 15.00% | 7,284円 | 107,284円 | 2024年5月 |

- あくまでも簡易シミュレーションの結果であり、実際のお支払い金額は条件によって異なります。

[シミュレーション結果]お支払い利息(合計)は7,284円

お支払い元金(月)は、お支払い残高のうち手数料または利息を含まない元金のみの金額のことです。毎月のお支払い金額は、お支払い元金とお支払い利息を足した金額になるため、毎月変動します。

10万円借りて毎月5,000円ずつ返済したときの利息

10万円借りて毎月5,000円ずつ返済したときのシミュレーション例を紹介します。

[シミュレーション条件]

利用予定年月日(西暦):2023年7月1日

借入金額:100,000円

融資利率(年利):15.00%

返済方式:毎月元金定額払い

お支払い元金(月):5,000円

| 借入金額 | お支払い元金(月) | 融資利率(年利) | お支払い利息(合計) | お支払い金額(合計) | 完済月 |

|---|---|---|---|---|---|

| 100,000円 | 5,000円 | 15.00% | 13,544円 | 113,544円 | 2025年3月 |

- あくまでも簡易シミュレーションの結果であり、実際のお支払い金額は条件によって異なります。

[シミュレーション結果]お支払い利息(合計)は13,544円

毎月5,000円ずつ返済した場合、毎月1万円ずつ返済した場合と比較して、完済までの期間が長くなり、利息総額が多くなることがわかります。

キャッシングの金利には法律で上限が設けられている

キャッシングの金利には法律で上限が設けられており、この上限を「上限金利」と呼びます。上限金利は、借入金額に応じて設定されます。

一方で、実際に適用される金利は借り入れをする際の審査により決定し、各金融機関が申込者の信用情報や返済能力などの要素に基づいて設定します。ただ、設定される金利は必ず法律に定められた上限金利以下でなければなりません。

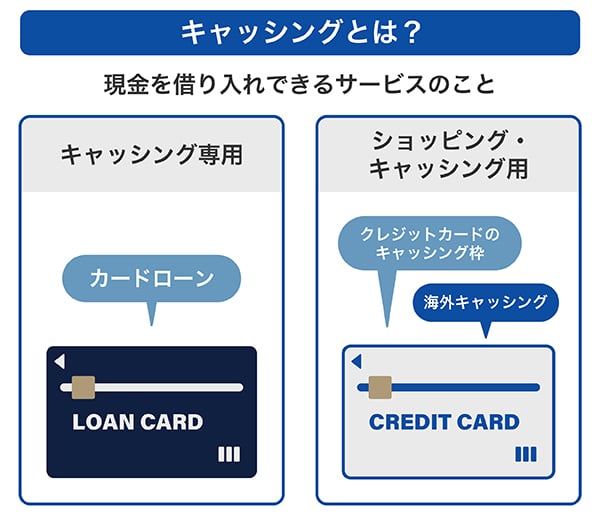

キャッシングにはカードローンとクレジットカードの2種類がある

キャッシングには「カードローン」と「クレジットカードのキャッシング枠」の2種類あり、どちらもお金を借り入れできるサービスです。

それぞれの違いは以下の通りです。

カードローンとは個人向けローンのサービス

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向けの融資サービスのことです。借り入れしたお金の利用目的は基本的に自由であり、担保や保証人は不要です。

クレジットカードはショッピングとキャッシングが可能

クレジットカードにはキャッシング枠があり、コンビニなどのATMやWEBサイトからの申し込みで借り入れができます。

クレジットカードのキャッシングもカードローンと同様に、利用目的は自由で、担保や保証人は不要です。ただし、基本的にクレジットカードは商品購入やサービスの支払いなどのショッピング機能がメインであり、キャッシング枠は追加の機能として提供されている点が異なります。

また、クレジットカードのキャッシング枠は、カードローンよりも金利が高めの傾向があります。

キャッシングの利息を抑える方法

利息を少なくすることで、支払総額が減るため、返済の負担を軽減できます。利息を少なくするためには、金利の低いキャッシングサービスを利用し、できるだけ早めに返済する方法があります。

金利の低いキャッシングサービスを利用する

キャッシングの利息を少なくするには、金利の低い金融機関を利用することが重要です。キャッシングサービスはさまざまな金融機関で提供していますが、一般的に、消費者金融よりも、クレジットカード会社や信販会社、銀行のカードローンの金利が低い傾向あります。

JCBが提供するカードローン「FAITH」の金利は、利用可能枠(限度額)に応じて段階的に設定されています。

| 利用可能枠 (限度額) |

融資利率(年利) |

|---|---|

| 900万円 | 1.30% |

| 700万~899万円 | 3.30% |

| 500万~699万円 | 4.40% |

| 400万~499万円 | 6.20% |

| 350万~399万円 | 6.90% |

| 250万~349万円 | 8.00% |

| 150万~249万円 | 10.50% |

| ~149万円 | 12.50% |

- 審査に応じて利用可能枠(限度額)が決定されます。

- 審査の結果、上の組み合わせにならない場合があります。

ただし、実際に適用される金利は審査結果次第であるため、金融機関のWEBサイトなどで公表されている金利と異なる可能性があることも覚えておきましょう。

繰上返済で早めに完済する

繰上返済とは、毎月の返済とは別に追加で返済することです。繰上返済のメリットは、返済期間を短くして利息を少なくできることです。結果的に、当初予定していた支払総額よりも抑えられるため、返済の負担を軽減できます。

お金に余裕ができたときは、繰上返済を検討してみるとよいでしょう。

繰上返済をしても毎月の返済はしなければならない

繰上返済は約定返済(毎月の返済)に追加で返済するものであり、繰上返済する場合も約定返済は必須です。繰上返済は返済日前に行われることが多いため、繰上返済したことで約定返済の資金が不足してしまうことのないよう注意が必要です。

資金不足などで返済が遅れると、遅延損害金が発生するリスクがあります。早期返済の意欲がある場合でも、まずは毎月の返済を適切に行うことを優先しましょう。

無利息期間内に完済する

金融機関のカードローンには、無利息期間が付いている場合があります。「30日間無利息」など、一定期間内に全額返済すれば金利が発生しないものです。たとえば、10万円借り入れた場合、30日以内に10万円を返済すれば、その期間に発生する利息は0円となります。

なかには、対象利用期間内の利息分がキャッシュバックされるキャンペーンを実施している金融機関もあります。

これらのサービス・キャンペーンを利用し、短期間で全額返済が可能な場合、利息にかかるコストを削減できます。借入先を選ぶ際は、このような無利息サービスの有無も確認したうえで、最も利息負担を軽減する選択をするとよいでしょう。

| 監修者:小宮崇之氏のコメント |

|---|

| キャッシングの利息を抑える方法としては、借入金額を必要最低限にすること、金利の低い金融機関で借りること、返済期間を短くすることしかありません。金利は、金融機関が決めるものですが、なるべく低い金利で借り入れできる金融機関を選択しましょう。また、返済期間は、繰上返済を行うことで、短くすることが可能です。ただ、毎月の約定返済は無くならないので、その点を注意して繰上返済を行いましょう。 |

低金利(JCB比)のカードローンならJCBのカードローン「FAITH」

「FAITH」はJCBが提供している、入会金・年会費無料のカードローンです。

「FAITH」では、入会・利用で最大2.5ヵ月分のキャッシングリボ払いの利息分がキャッシュバックされるキャンペーンを実施しています。キャンペーン期間中の申し込みは、通常の申し込みよりもおトクです。

「FAITH」の融資利率(金利)は1.30~12.50%。JCBキャッシングリボ払いの融資利率(金利)15.00~18.00%と比較すると低金利(JCB比)であることが魅力です。

5万円までの借り入れなら金利5.00%のキャッシング1回払いも利用できる

5万円までの少額を借りたいときは「FAITH」のキャッシング1回払いが便利です。「FAITH」は、5万円以内であれば、キャッシング1回払いを融資利率(金利)5.00%で利用できます。

審査は最短で当日完了

「FAITH」の審査は最短で当日に完了します。

契約後はWEBまたは電話での申し込みで、最短数十秒で登録した口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、すぐにお金が必要なときも便利です。

JCBのカードローン「FAITH」の返済シミュレーションを利用しよう

「FAITH」には、キャッシングリボ払いを利用した場合の利息や支払総額などを確認できるシミュレーションが用意されています。シミュレーションをすることで、返済計画を立てたり、無理なく返済ができる金額を確かめたりすることが可能です。

カードローンを利用する前には、シミュレーションで支払金額や返済にかかる期間などを確認し、無理のない返済計画を立てましょう。

JCB FAITH、JCB ELキャッシングリボ払いの返済シミュレーション(手数料、お支払い合計金額)

よくある質問

-

キャッシングの利息の計算方法を教えてください

-

キャッシングの利息は以下の計算式で求められます。

利用金額(利用残高) × 金利(年利) × 利用日数 ÷ 365日(うるう年は366日)

-

10万円を借り入れしたとき利息はどれくらいの金額になりますか?

-

10万円借り入れしたときの利息は、以下の計算式に「金利(年利)」と「利用日数」を当てはめることでわかります。

100,000円 × 金利(年利) × 利用日数 ÷ 365日(うるう年は366日)

たとえば、10万円を金利(年利)15.00%で300日借りた場合の利息は次のようになります。

100,000円 × 15.00% × 300日 ÷ 365日 = 12,328円

利息は金利(年利)と利用日数によって異なり、利用日数が多いほど、かかる利息は多くなります。

-

キャッシングの金利(年利)はどこから確認ができますか?

-

キャッシングの金利(年利)は基本的に各金融機関が決めているため、それぞれの金融機関のWEBサイトなどで確認できます。ただし、実際に適用される金利は、借り入れをする際の審査により決定され、各金融機関が申込者の信用情報や返済能力などの要素に基づいて設定されます。

-

どうすれば利息を抑えることができますか?

-

利息を抑えるには、金利の低いキャッシングサービスを利用することが大切です。無利息期間を設けている金融機関であれば、期間内に完済すれば利息は発生しません。

また、利息は借入日数が長くなるほど多くなるので、繰上返済で早めに完済することも検討してみましょう。

-

キャッシングの無利息期間とはどのようなものですか?

-

無利息期間とは、一定期間内に完済すれば金利がかからない期間のことです。一部の金融機関では「30日以内」などの無利息期間を設けていることがあります。たとえば、10万円借り入れた場合、30日以内に10万円を返済すれば、その期間に発生する利息は0円となります。

-

カードローンとクレジットカードのキャッシングの違いを教えてください

-

カードローンとクレジットカードのキャッシングの主な違いはショッピング機能の有無と金利です。

カードローンにはキャッシング専用のカードですが、クレジットカードは商品購入やサービスの支払いに使い、キャッシング枠は追加の機能として提供されます。

一般的に、クレジットカードのキャッシング枠は、カードローンよりも金利が高めに設定されています。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る