基礎知識

カードローンとキャッシングの違いを解説。金利や審査のポイントを比較して選ぼう

更新日:2024年9月26日

カードローンとキャッシングは、どちらもお金を借り入れられるため、混同されやすいサービスです。しかし、カードの機能や金利、利用可能枠(限度額)などに違いがあります。

それぞれの特徴や違いを理解したうえで、状況に応じて使い分けていきましょう。

この記事では、カードローンとキャッシングの違い、自分に合うサービスの選び方を漫画でわかりやすく解説します。

目次

カードローンとキャッシングの大きな違いは「ショッピング機能の有無」

キャッシングとは本来「お金を借りること全般のサービス」を意味しますが、一般的にはクレジットカードを用いてお金を借り入れできるサービスを指します。

カードローンとキャッシングは、借入方法や返済手段にも共通点が多いため、混同されやすいサービスですが、主にカードの機能に違いがあります。

カードローンは現金の借り入れに特化したサービス

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスです。借り入れは「ローン専用カード」を使用しますが、昨今はスマートフォンのアプリを使い借り入れができるサービスも存在します。

カードローンはお金を借りることに特化したサービスであり、商品の購入やサービスの支払いをカード本体で行うことはできません。

カードローンとは?仕組み・申込方法・審査を初心者にもわかりやすく解説

キャッシングはクレジットカードでお金を借りられる機能

キャッシングとは、クレジットカードを用いてお金を借り入れできるサービスを指すことが多いです。

お金を借りることに特化したカードローンとは異なり、多くのクレジットカードには、商品やサービスの支払いに利用できる「ショッピング枠」と、お金を借り入れできる「キャッシング枠」の2つの機能が備わっています。

ショッピング枠とキャッシング枠は、それぞれ設定された枠内で利用が可能です。ただし、キャッシング機能を利用するためには、クレジットカード発行時もしくは発行後の申し込みが必要となります。

項目別に見るカードローンとキャッシングの違いとは?

カードローンとキャッシングは、「金利」「利用可能枠(限度額)」「融資スピード」の3つの項目に違いがあります。

[JCBの例]

| サービス | カードローン | キャッシング |

|---|---|---|

| 融資利率 (金利) |

1.30~12.50% | 15.00~18.00% |

| 利用可能枠 (限度額) |

最大900万円 | 最大100万円 |

| 融資スピード | 最短即日 | キャッシング機能が付帯されていれば最短即日 |

- JCBの場合の比較

キャッシングとは?カードローンとの違いや仕組み・審査・返済方法を解説

[金利]カードローンのほうが低い傾向

金利とは、お金を借りるときに支払う対価を、借りた金額に対する割合で示すものです。カードローンやキャッシングの金利は、融資サービスの種類によって異なります。

一般的に、カードローンはキャッシングよりも金利が低い傾向にあります。

JCBのカードローン「FAITH」の場合、キャッシングリボ払いの融資利率(金利)は年1.30~12.50%です。一方、JCBのクレジットカードのキャッシングリボ払いの融資利率(金利)は、年15.00~18.00%なので、カードローンのほうが低金利です。

また、カードローンは、借りる金額が増えるほど金利が低くなる場合があります。「FAITH」では、次のように利用可能枠(限度額)が最大の900万円の場合、融資利率(金利)は最も低い1.30%です。

[カードローン「FAITH」の利用可能枠(限度額)および融資利率(金利)]

| 利用可能枠(限度額) | 融資利率(金利) |

|---|---|

| 900万円 | 1.30% |

| 700万~899万円 | 3.30% |

| 500万~699万円 | 4.40% |

| 400万~499万円 | 6.20% |

| 350万~399万円 | 6.90% |

| 300万~349万円 | 8.00% |

| 250万~299万円 | 8.00% |

| 150万~249万円 | 10.50% |

| ~149万円 | 12.50% |

審査の結果、希望の利用可能枠(限度額)や融資利率(金利)にならない場合があります。

カードローンの金利の仕組み|利息の計算方法と選び方を解説

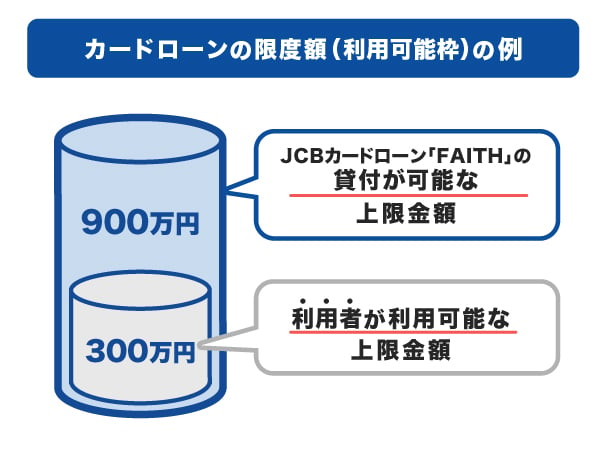

[利用可能枠]カードローンのほうが高い傾向

利用可能枠(限度額)とは、カードローンやキャッシングで借り入れができる金額の限度のことです。カードローンの利用可能枠(限度額)は金融機関によって異なりますが、最大で500万円や800万円など、キャッシングよりも高く設定されている傾向にあります。

カードローンの場合、申し込みの際に借入希望額を記入し、金融機関ごとに定められた「貸付可能な金額」の範囲内で、審査をもとに決定します。各金融機関の貸付可能な金額は、公式WEBサイトで確認できます。

利用可能枠(限度額)は個人の返済能力によって変動するため、希望した利用可能枠(限度額)よりも低い金額で枠が設定されることもあります。

カードローンの限度額とは?決まり方・引き上げ方・年収との関係性を紹介

[融資スピード]審査の状況による

融資スピードは金融機関や審査の状況により異なるため、一概にはいえません。

ただし、キャッシング機能がすでに付帯されたクレジットカードがあるなら、あらためて申し込みをしたり、審査を受けたりする必要はなく借り入れが可能です。これはキャッシングのメリットといえるでしょう。

カードローンの新規申込およびクレジットカードのキャッシング機能付帯には審査が必要です。

金融機関によって異なりますが、カードローンの場合、最短30分などの早さを売りにしているサービスも存在します。一方で、クレジットカードにキャッシング機能を付帯する場合の審査は、1~2週間など、通常カードローンより時間がかかることもあります。

カードローンの審査の内容は?審査の必要性や影響を与える理由を解説

カードローンとキャッシングの使い分け方

前述したように、カードローンとキャッシングは、機能や特徴に違いがあります。

ここでは、カードローンとキャッシングの使い分け方を説明します。

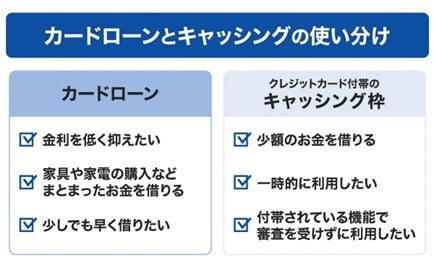

[カードローン]金利を抑えながらまとまったお金を借りたい

カードローンはキャッシングと比べて金利が低い傾向があります。お金を借りる際は、金利が低いサービスを利用することで、借入金額と返済期間が同じでも、最終的に支払う金額が少なくなり、返済の負担を軽減できます。

また、カードローンはキャッシングよりも利用可能枠(限度額)が高い傾向があるので、家具や家電の購入、車の修理など、大きな支出にも対応できます。

少しでも早くお金を借りたい方でクレジットカードのキャッシング機能が付帯していない場合は、審査の時間が早いカードローンを検討してみましょう。

[キャッシング]少額の借り入れをしたい

キャッシングはカードローンよりも金利が高い傾向があるため、大きな金額を借り入れる用途としては不向きですが、少額の借り入れをしたいときに便利なサービスです。

クレジットカードにすでにキャッシング機能が付帯されているなら、審査なく借り入れができるキャッシングが向いています。キャッシング機能が付帯されているか不明な場合は、クレジットカードの会員専用アプリやWEBサイトから確認できます。

「給料日までの数日だけ借りたい」「光熱費の引き落としに少し足りない」など、少しだけお金を借りたいときは、キャッシングの利用を検討してみましょう。また、使用しているクレジットカードを使って借り入れできるため、財布の中にカードを増やしたくない方にも向いています。

JCBのクレジットカードにもキャッシング枠を付帯することは可能です。JCBカードを所有している方は、会員専用WEBサービス「MyJCB」から申し込みできます。

急な出費への対処法!出費の例やお金が必要なときの注意点

カードローンやキャッシングでお金を借りるときに知っておきたいこと

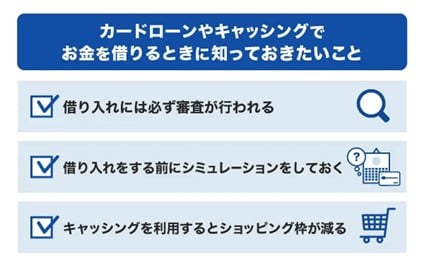

カードローンとキャッシングは、どちらも急な出費に対応できる便利なサービスですが、借り入れをする前に知っておきたい注意点があります。

借り入れには必ず審査が行われる

カードローンやキャッシングを申し込む際には審査が必須であり、審査なしの融資サービスは存在しません。SNSなどで「審査なしで融資可能」などの書き込みを見かけることがありますが、それらは悪徳業者である可能性が高いため、利用は避けましょう。

審査なしの個人間融資は犯罪に巻き込まれたり、個人情報を悪用されたりする危険があります。審査に不安がある場合でも、必ず正規の金融機関を利用しましょう。

営業の許可を受けている金融機関は、金融庁のWEBサイトで確認できます。

借り入れをする前にシミュレーションをしておく

借り入れをする前には、「返済はどれくらいの期間がかかるか」「利息がいくらになるのか」「毎月いくらずつ返済していくのか」といった点を把握するためにシミュレーションしておくことが大切です。

無理な計画を立てると、返済が遅れたり、返済額が増えたりするリスクがあります。

計画通りにきちんと完済できるように、借り入れ前にシミュレーションを利用して返済の見通しを立てましょう。

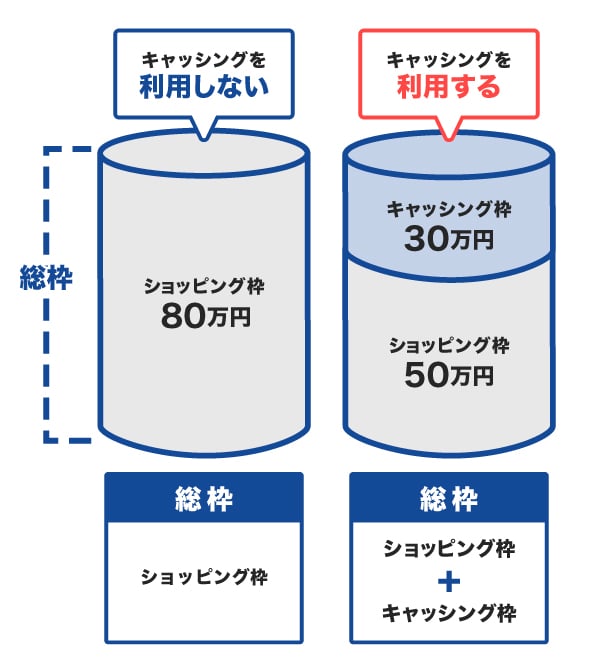

キャッシングを利用するとショッピング枠が減る

キャッシングの場合、利用可能枠(限度額)はショッピング枠とキャッシング枠の最大値の範囲内で「総枠」として設定されます。たとえば、総枠が80万円だった場合、キャッシングで30万円借りると、ショッピング枠が50万円までになります。

買い物だけではなく公共料金などの引き落としにクレジットカードを使っているときは、キャッシング利用後にショッピング枠が減り、クレジットカード払いができなくなることを防ぐ必要があります。

ショッピング枠がなくならないようにするには、利用代金明細を確認しながらキャッシングし、枠に余裕がない場合は、カードローンを利用するなどの手段を検討しましょう。

金利を抑えながらお金を借りたい方へ。JCBのカードローン「FAITH」

カードローンとキャッシングのどちらで借り入れをするか迷っている方は、JCBのカードローン「FAITH」を検討してみましょう。

「FAITH」なら、クレジットカードに新たにキャッシング機能を付帯するよりも、早く借り入れができる可能性があります。

「FAITH」は年会費無料なので、カード発行後、借り入れをしない場合は費用がかかりません。今すぐ借り入れが必要ではない方でも、「FAITH」を持っておくと急な出費に備えられます。

申し込みから借り入れまで最短即日!

「FAITH」の審査は最短で当日に完了します。

契約後は、最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

JCBクレジットカードのキャッシングリボ払いよりも低金利(JCB比)

「FAITH」の融資利率(金利)はキャッシングリボ払いでも最大12.50%です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)年15.00~18.00%と比べると、「FAITH」が低金利であることがわかります。

利息を少しでも抑えてお金を借りたい方は「FAITH」の利用を検討してみましょう。

5万円までの借り入れならキャッシング1回払いで金利5.00%

「FAITH」のキャッシング1回払いであれば、融資利率(金利)5.00%で借り入れが可能です。

借り入れたお金を1回で返済する必要はありますが、キャッシングリボ払いやクレジットカードのキャッシングよりも低金利(JCB比)での借り入れができるので、利息の負担を軽減できます。

「来月には返済できる」「少額を借りたい」といった場合には、「FAITH」のキャッシング1回払いも選択肢のひとつになるでしょう。

最大2.5ヵ月分の利息が実質0円になるキャンペーンの情報はこちら

JCBのカードローン「FAITH」とクレジットカードの利息の違いを比較!

ここでは、JCBのカードローン「FAITH」と、JCBのクレジットカード(オリジナルシリーズ)で借り入れをしたときの利息を比較してみましょう。借り入れをする金額は50万円、融資利率(金利)は「FAITH」が12.50%、JCBカードが18.00%でシミュレーションをします。

カードローン「FAITH」 |

JCB カード S |

|

| 借入金額 | 500,000円 | 500,000円 |

| 融資利率(金利) | 12.50% | 18.00% |

| お支払い元金 | 10,000円 | 10,000円 |

| 支払回数 | 50回 | 50回 |

| 利息額 | 132,172円 | 190,336円 |

| 支払総額 | 632,172円 | 690,336円 |

- あくまでも簡易審査シミュレーションの結果であり、実際の返済総額は条件によって異なります。

- 毎月元金定額払いの場合。

簡易審査シミュレーションの結果、利息の差は58,164円となりました。毎月返済をしていると気付きにくい差ではありますが、総額で見ると大きな差に感じられるでしょう。

JCBのカードローン「FAITH」のシミュレーションを利用しよう

お金を借りる際には、借りたい金額、返済期間、毎月の返済額、そして利息を合わせた支払総額を把握しておくことが大切です。

「FAITH」で借り入れを検討している方は、まずは簡易審査シミュレーションを利用してみましょう。簡易審査シミュレーションでは、融資の可否や利用可能枠(限度額)が簡易的に確認できます。

ただし、あくまでも簡易的なシミュレーションであるため、実際の融資では、申し込みや審査が必要です。

返済シミュレーションでは、利用金額と融資利率(金利)、毎月の返済額を入力することで、利息や支払総額のシミュレーションができます。

よくある質問

-

カードローンとキャッシングの意味と違いを教えてください

-

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスです。一方キャッシングは、クレジットカードの「キャッシング機能」を使い、借り入れするサービスを指します。

カードローンとキャッシングの違いは、ショッピング機能の有無です。クレジットカードはお金を借りること以外にも、買い物やサービスの支払いにも利用できますが、カードローンは借り入れのみに特化している点が違います。

-

カードローンやキャッシングを利用するのは危険ですか?

-

クレジットカード会社や消費者金融、銀行などが許可を得て営業する金融機関であれば、危険ではありません。

反対に、個人間で融資を行うローンなどはリスクが高いため利用しないようにしましょう。営業の許可を受けている金融機関は、金融庁のWEBサイトで確認できます。

-

審査なしのカードローンやキャッシングはありますか?

-

営業の許可を得た金融機関のカードローン、キャッシングでは必ず審査が実施されます。

-

カードローンを利用すると住宅ローンなどを利用できなくなりますか?

-

カードローンを利用している方でも、住宅ローンなどの各種ローンを利用することは可能です。

ただし、カードローンで多額の借り入れをしている、複数のローンを契約し返済中の方は、審査に影響を及ぼす可能性があるかもしれません。

-

キャッシングの返済方法を教えてください

-

金融機関により異なりますが、口座振替やATMでの返済が可能です。カードローンの公式WEBサイトで、返済方法を確認してみましょう。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

クレジットカードにキャッシング枠がある場合、使い勝手はいいですが、注意すべき点があります。金利が高い傾向にあることや、キャッシング機能を利用するとショッピング枠の利用可能枠が減少してしまうことです。基本的には、クレジットカードはショッピング専用として使い、借り入れはカードローンと使い分けるといいでしょう。ただし、一時的な少額の借り入れで、返済の目途がすぐに付くのであれば、クレジットカードのキャッシング機能を活用しても問題ないと考えます。