基礎知識

キャッシングのデメリットとは?上手な借り入れ方やメリット、返済までの流れを解説

更新日:2024年7月31日

キャッシングはお金を借り入れできる便利なサービスですが、借りた金額に対して利息が発生し、借り過ぎると返済が困難になるなどのデメリットも存在します。

しかし、自分のニーズに合うサービスを選び、使い方を工夫することで、これらのデメリットを解消できます。賢い使い方を押さえて、上手に活用していきましょう。

この記事でわかること

- キャッシングのデメリット

- キャッシングのデメリットを解消する使い方

- キャッシングの申し込みから借り入れまでの流れ

目次

キャッシングとはお金を借りるサービス

キャッシングとは、一般的にお金を借り入れるサービス全般を指し、主に「カードローン」と「クレジットカードのキャッシング枠」の2種類があります。

これらは決められた利用可能枠(限度額)の範囲内で繰り返し借り入れができ、借りたお金の使い道が自由であることが共通しています。ただし、クレジットカードにはショッピング機能がある点が大きな違いです。

また、キャッシングを契約しても、実際に借り入れをするまでは手数料が発生しないことが一般的です。つまり、実際に借り入れをするまで余分な費用はかかりません。

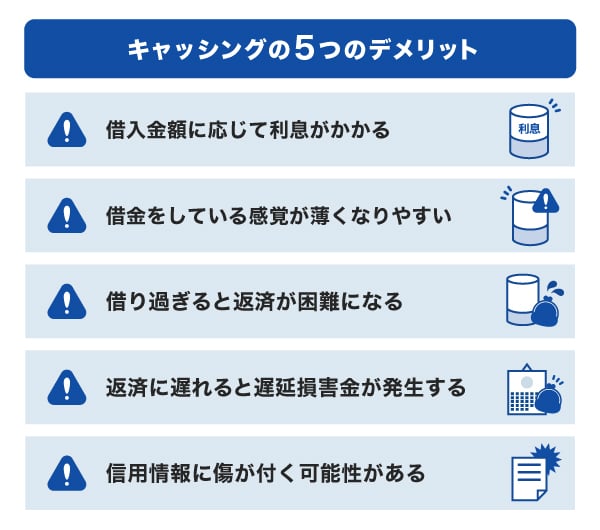

キャッシングの5つのデメリット

キャッシングのデメリットとしては次の5つがあげられます。

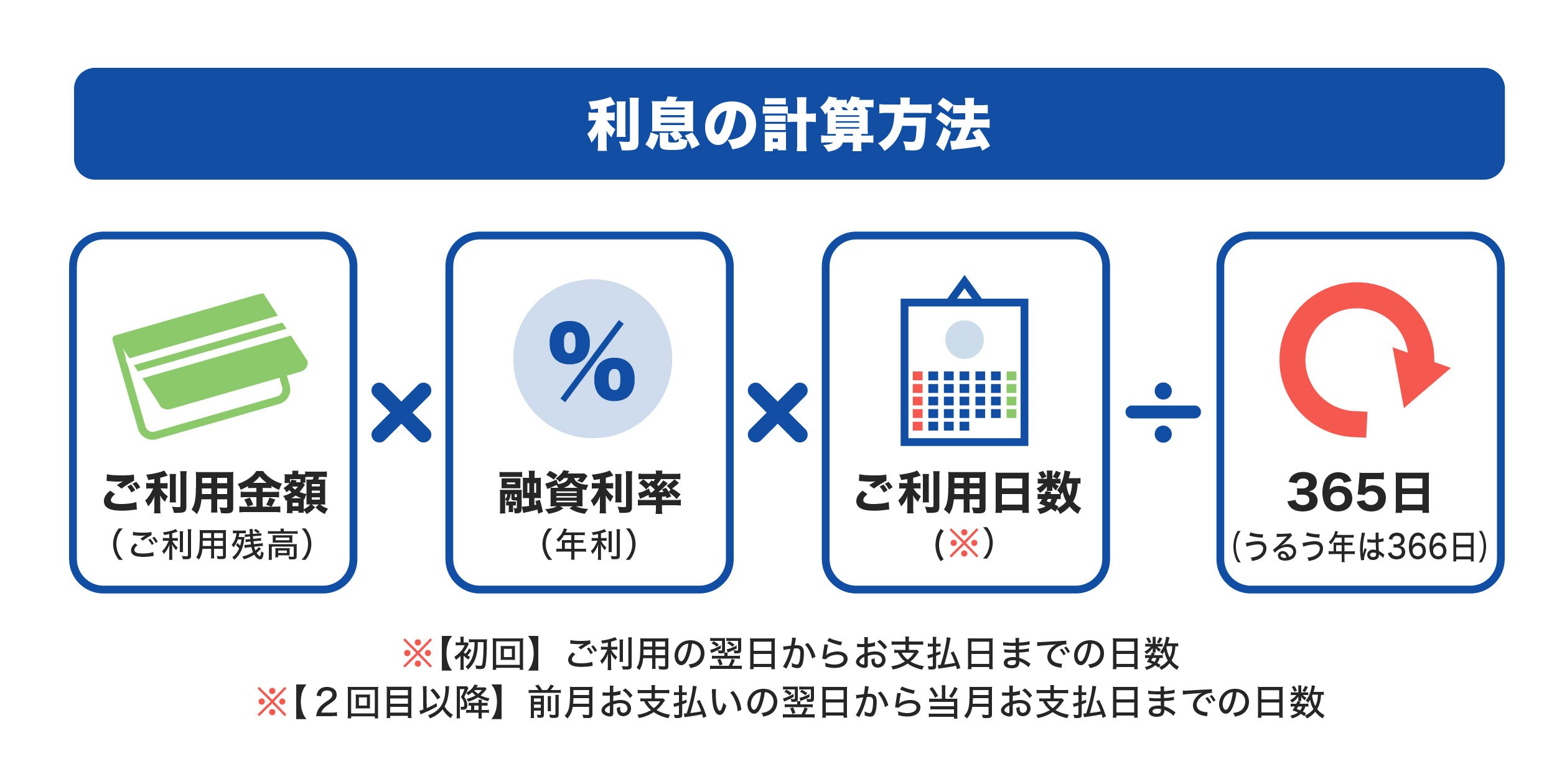

借入金額に応じて利息がかかる

キャッシングでお金を借りた場合、借入元金と元金に対する利息も含めて返済することになります。利息は各金融機関が定める「金利」を元に、下の計算式で求められます。

金利が低いほど支払総額が減り、返済の負担が軽くなります。そのため、利息を抑えるには、金利の低いキャッシングサービスを利用することが重要です。

また、利息額は借入日数が長くなるほど増えるので、できるだけ早めに完済することを心がけましょう。

カードローンの金利の仕組み|利息の計算方法と選び方を解説

借金をしている感覚が薄くなりやすい

カードローンとクレジットカードのキャッシング枠は、設定された利用可能枠(限度額)の範囲で繰り返し借り入れすることが可能です。利用可能枠(限度額)には上限が設定されていますが、上限に達しても返済することでその枠がもとに戻り、再び借り入れができるようになります。

この利便性によりキャッシングが身近な存在になると、自分が返済できる範囲を超えて借り過ぎてしまう可能性があります。

したがって、借りたお金はきちんと返済する義務があるという意識を持ち、計画的に利用することが重要です。

借り過ぎると返済が困難になる

キャッシングを利用すると、借入金額と利用期間に応じて利息が発生します。借り入れが増える、または返済期間が長引くと、返済が困難になることがあります。

10万円借りた場合と、30万円借りた場合の利息と支払総額をシミュレーションで比較してみましょう。

[シミュレーション条件]

利用予定年月日(西暦):2023年12月1日

融資利率(年利):15.00%

返済方式:毎月元金定額払い

毎月のお支払い元金:10,000円

| 利用金額 | お支払い元金 (月) |

融資利率 (年利) |

お支払い利息 (合計) |

お支払い合計金額 | 完済月 |

|---|---|---|---|---|---|

| 100,000円 | 10,000円 | 15.00% | 7,260円 | 107,260円 | 2024年10月 |

| 300,000円 | 10,000円 | 15.00% | 59,307円 | 359,307円 | 2026年6月 |

| 300,000円 | 30,000円 | 15.00% | 21,792円 | 321,792円 | 2024年10月 |

- あくまでも簡易シミュレーションの結果であり、実際のお支払い合計金額は条件によって異なります。

借入金額が10万円から30万円に増えた場合、毎月の返済額を変えなければ返済期間が長くなり、その分利息も増えます。返済期間が長期化すると、利息の負担が増えて元金の返済があまり減らないため、返済が終わらない悪循環に陥るリスクがあります。

一方、借入金額が増えても毎月の返済額を増やせば、利息は大幅に増加しません。ただし、返済額を多くすると返済が難しくなる可能性があるので、無理のない返済計画を立てることが大切です。

返済に遅れると遅延損害金が発生する

遅延損害金とは、決められた返済期日までに指定の金額を返済できなかった場合に発生する利息のことです。返済が遅れると遅延損害金が発生するだけでなく、カードローンやクレジットカードの利用停止、さらには一括返済を求められることもあります。

キャッシングの返済遅延は信用情報機関に5年間記録されます。将来的にローンやクレジットカードを利用したい場合、審査に不利になる可能性があります。そのため、定められた返済日を守り、返済に遅れないように注意しましょう。

信用情報に傷が付く可能性がある

キャッシングを利用すると、借入金額や返済状況などの利用情報が信用情報機関に記録され、金融機関の審査の際に参照されます。

一般的には、キャッシングの利用自体が住宅ローンなどの審査に悪い影響を与えることはありません。

ただし、次のような状況になった場合は信用情報にマイナスの記録として残る可能性があり、将来的に他のローンやクレジットカードの契約時の審査に影響を及ぼすことがあるので注意しましょう。

- キャッシングの返済遅延

- 短期間に複数の金融機関から借り入れを行う多重申込

- 短期間でキャッシング契約の申し込みと解約を繰り返し行う行為

| 監修者:小宮崇之氏のコメント |

|---|

| キャッシングは、返済の期日を正しく守り、借り過ぎないように利用すれば決してデメリットだけではありません。急にお金が必要になった場合などには、とても便利でしょう。また、資金使途も決まっていないため、ルールの範囲内であれば自由に借りたお金を使うこともできます。利用する際には、事前に返返済計画を立てたうえで、利用すれば問題ないでしょう。 |

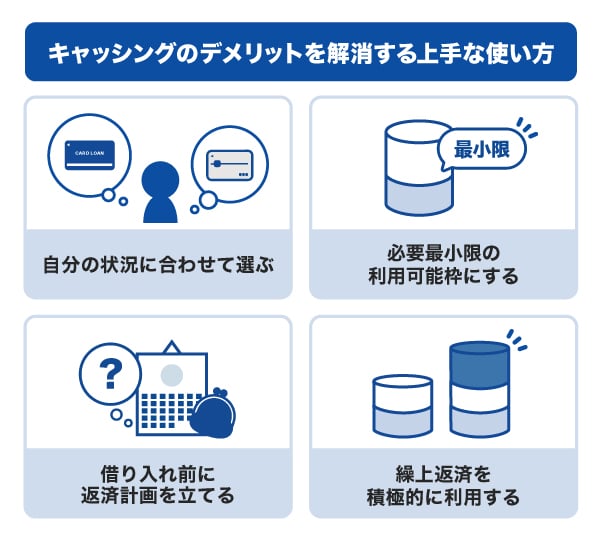

キャッシングのデメリットを解消する上手な使い方

キャッシングにはデメリットがありますが、賢く利用することでデメリットを解消できます。

自分の状況に合ったキャッシングサービスを選ぶ

キャッシングは、主に「カードローン」と「クレジットカードのキャッシング枠」の2種類があります。それぞれの特徴を理解し、自分のニーズに合った選択をすることが重要です。

JCBのカードローン「FAITH」とJCBクレジットカードのキャッシング枠の違いを見てみましょう。

| サービス | カードローン | クレジットカードの キャッシング枠 |

|---|---|---|

| 融資利率 (金利) |

1.30~12.50% | 15.00~18.00% |

| 利用可能枠 (限度額) |

最大900万円 | 最大100万円 |

| 融資スピード | 最短即日 | すでに付帯されている場合:即日 付帯されていない場合:申し込みから数日 |

- JCBの場合の比較

たとえば、すでに保有しているクレジットカードにキャッシング枠が設定されている場合、新たな審査を受けることなく借り入れが可能です。そのため、「すぐに借りたい」「少額のみ借りたい」といった場面に適しています。

しかし、クレジットカードのキャッシング枠を利用すると、ショッピング枠が減少するため、カードを頻繁に利用する場合は、キャッシングによる借入金額と残りの利用可能枠(限度額)を把握することに注意が必要です。

一方、カードローンはクレジットカードのキャッシング枠よりも金利が低い傾向があり、比較的大きな金額も借り入れしやすいことが特徴です。まとまった金額を借りたい場合は、カードローンの利用を検討してみましょう。

必要最小限の利用可能枠(限度額)にする

申し込み時点の利用可能枠(限度額)を最小限にすることは、借り過ぎてしまう状況を防ぐ有効な手段です。

キャッシングの申し込みでは、希望する利用可能枠(限度額)を記入して審査を受けます。申し込み時の利用可能枠(限度額)を最小限に設定することで、使い過ぎてしまう心配を減らせるでしょう。

将来的により多くの資金が必要になった場合は増額申請も可能です。ただし、増額には再度審査を受ける必要があります。

カードローンの限度額の増額方法!審査の流れや落ちる原因、注意点を解説

借り入れ前に返済計画を立てる

キャッシングを利用する際、「いくら借り入れるか」だけでなく、「毎月どれだけ返済できるか」を慎重に考えることが不可欠です。借入金額の決定は、利息を含めた支払総額や完済に必要な期間を考慮する必要があります。

利息を含めた返済総額や完済までに必要な期間を明確にイメージするには「返済シミュレーション」の利用が有効です。シミュレーションは、具体的な返済計画を視覚化し、現実的な返済スケジュールを立てるのに役立ちます。

キャッシングでは、設定された利用可能枠(限度額)の範囲内で繰り返し借り入れが可能ですが、計画外の借り入れは返済能力を超えるリスクがあります。したがって、あらかじめ設定した返済計画に従うことが重要です。

立てた返済計画が現実的に実行可能かどうかを検討し、厳しい場合は借り入れを見送る決断をする勇気も必要です。

繰上返済を積極的に利用する

繰上返済とは、定期的な返済に加えて、余裕のあるときに借入金額の一部を前倒しで返済することです。繰上返済することで返済期間が短縮され、結果的に支払う利息の総額が減少します。

たとえば、お金に余裕ができたときやボーナス月に繰上返済することで、返済総額を効果的に減らすことが可能です。ただし、繰上返済を行っても、約定返済(毎月の返済)は継続する必要があります。

そのため、毎月の返済額を考慮し、無理のない範囲で繰上返済額を決定することが重要です。

カードローンの繰上返済を行うメリット|返済方法や注意点を解説

キャッシングのメリット

キャッシングにはデメリットだけでなく、次のようなメリットがあります。

キャッシングのメリット

- 最短即日でお金を借り入れできる

- 急な高額出費に備えられる

- お金の使い道が限定されていない

- 担保・保証人が不要

- 海外で現地通貨を引き出せる

キャッシングは、金融機関によっては最短即日での融資が可能であり、急な出費に迅速に対応できる点が大きな特徴です。借りたお金の使い道は限定されていないため、引っ越しや旅行、生活費の支払いなど、さまざまな状況で役立ちます。

担保や保証人が不要で手続きがスムーズなため、利用しやすいのもメリットです。

さらに、海外旅行中に現地通貨が不足した際もキャッシングが便利です。両替の手数料よりも低い利息で利用できることがあるので、あえて両替ではなくキャッシングを利用する人もいるようです。

キャッシングとは?カードローンとの違いや仕組み・審査・返済方法を解説

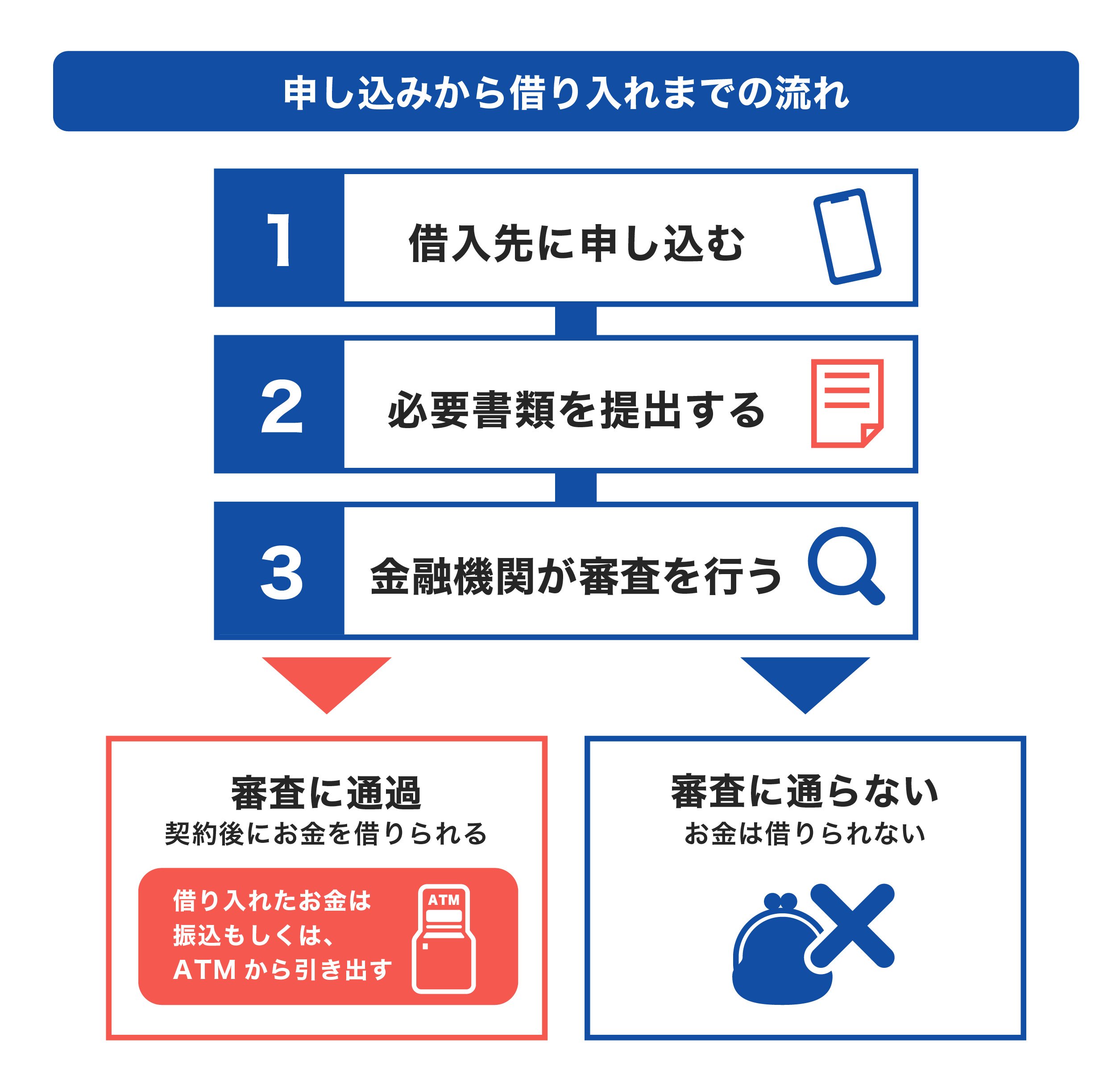

キャッシングの申し込みから借り入れまでの流れ

カードローンでキャッシングを利用する際の、申し込みから借り入れまでの流れは次の通りです。

申し込み後、個人情報や提出書類、信用情報をもとに、審査により返済能力が確認されます。審査に通過すれば借り入れが可能になりますが、審査状況によってはキャッシングを利用できないこともあります。

一般的な借入方法は、WEBまたは電話で申し込みの2通りです。提携ATMを通じて現金を引き出すか、支払用の銀行口座に入金されます。

キャッシングの返済方法

キャッシングの返済手段は金融機関によって異なりますが、一般的には銀行・コンビニATM入金、口座引き落とし、銀行振込の3つの方法から選べます。返済手段によっては、手数料が発生する場合があります。

返済方法は、全額をまとめて返済する「1回払い」と、毎月決まった金額を支払う「リボ払い」の2つがあります。

1回払いは一度の支払いで返済が完了するため、金利負担が少ない傾向です。一方、リボ払いは、毎月一定の金額を返済するため、支払い負担を均等に分散できます。しかし、長期間の返済になると金利負担が増え、全体の返済額が大きくなるので注意が必要です。

キャッシング返済方法と手数料。遅延したときのリスクと対処法も解説

初めてのキャッシングならJCBのカードローン「FAITH」

「FAITH」はJCBが提供しているカードローンです。年会費が無料のため、余計なコストをかけずに急な出費に備えられます。

また、「FAITH」はクレジットカードに新たにキャッシング機能を付帯させるよりも、早く借り入れができる可能性があります。

JCBクレジットカードのキャッシングリボ払いよりも低金利(JCB比)

「FAITH」の融資利率(金利)はキャッシングリボ払いでも最大12.50%です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)は最大18.00%なので、「FAITH」のほうが支払総額の負担を軽減できる可能性があります。

「FAITH」とJCBクレジットカード、それぞれキャッシングリボ払いで10万円借り入れた場合の利息額と返済総額を比較してみましょう。

[シミュレーション条件]

利用予定年月日(西暦):2023年12月1日

返済方式:毎月元金定額払い

毎月のお支払い元金:10,000円

| 利用金額 | お支払い元金 (月) |

融資利率 (年利) |

お支払い利息 (合計) |

お支払い 合計金額 |

|

|---|---|---|---|---|---|

| FAITH | 100,000円 | 10,000円 | 12.50% | 6,049円 | 106,049円 |

| JCBクレジットカード キャッシング |

100,000円 | 10,000円 | 18.00% | 8,713円 | 108,713円 |

- あくまでも簡易シミュレーションの結果であり、実際のお支払い合計金額は条件によって異なります。

5万円までの借り入れはキャッシング1回払いで金利は5.00%

「FAITH」はキャッシング1回払いであれば融資利率(金利)5.00%でお金を借りることが可能です。「少しだけ借りたい」「来月になったら返せるから今だけ現金が必要」というときに、「FAITH」のキャッシング1回払いが便利です。

借り入れたお金を1回で完済する必要はありますが、キャッシングリボ払いやクレジットカードのキャッシングよりも少ない負担で借り入れができます。

最短即日融資で申し込みから借り入れがスムーズ

「FAITH」の審査は最短で当日に完了します。

契約後は「キャッシング振り込みサービス」が利用でき、最短数十秒で口座にお金が振り込まれるため、急ぎの借り入れにも便利です。

よくある質問

-

キャッシングとはどのような意味ですか?

-

キャッシングとは、お金を借りるサービス全般を指します。キャッシングには次のようなメリットがあります。

- 最短即日でお金を借り入れできる

- 急な高額出費に備えられる

- お金の使い道が限定されていない

- 担保・保証人が不要

- 海外で現地通貨を引き出せる

-

キャッシングのデメリットはなんですか?

-

キャッシングには次のようなデメリットがあります。

- 借入金額に応じて利息がかかる

- 借金をしている感覚が薄くなりやすい

- 借り過ぎると返済が困難になる

- 返済に遅れると遅延損害金が発生する

- 信用情報に傷が付く可能性がある

ただし、自分の状況に合ったキャッシングサービスを選び、計画を立てて利用することで、これらのデメリットを解消できる場合があります。

-

キャッシングを利用すると信用は下がりますか?

-

キャッシングを利用するだけで信用が下がることは少ないです。ただし、短期間に複数の金融機関から借り入れを行う多重申込や、返済を滞納していたりすると、信用情報にマイナスな記録となり、ローンの申し込みやクレジットカードの新規発行の審査に悪影響を及ぼす可能性があります。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る