基礎知識

お金を借りる方法一覧。即日借入の方法・審査・学生や無職の方の融資も解説

更新日:2024年7月31日

お金を借りる方法には、カードローンやクレジットカードのキャッシング、自治体の融資制度など、複数の選択肢があります。これらの方法は融資の早さや金利が異なるため、緊急度や借りたい金額を踏まえて適切な方法を選ぶことが大切です。

また、どのようなローンや融資制度でも審査が実施されます。審査をせずに「誰でも借りられる」などと謳った闇金や個人間融資は正式な金融機関ではありませんので、審査がある正規の金融機関を利用しましょう。

この記事でわかること

- 最短即日で借り入れをする方法

- 審査通過が難しい人がお金を借りる方法

- お金を借りる前に知っておきたいこと

目次

[最短即日]今すぐお金を借りる方法

![[最短即日]今すぐお金を借りる方法](/loancard/special/images/borrow_money01_2404226.jpg)

今すぐお金を借りたいときは、カードローンかクレジットカードのキャッシングを利用した借り入れが選択肢になります。それぞれの特徴を見ていきましょう。

今すぐお金が必要なときの対処法|借入先や借りる以外の方法、注意点を解説

カードローン|個人向け融資サービス

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスです。

スマートフォンやパソコンで申し込みができ、審査に通過すると利用者ごとに異なる利用可能枠(限度額)が設定されます。利用可能枠(限度額)の範囲内であれば、繰り返し借り入れが可能です。

カードローンのなかには、即日融資が可能なサービスも存在します。ただし、即日融資はあくまで「最短」の場合であり、申し込みのタイミングや審査状況によっては、翌日以降の借り入れとなる可能性もあります。

カードローンには「貸金業者のカードローン」と「銀行カードローン」の2種類があり、金利や融資スピードが異なります。

カードローンとは?初心者に向けて申込方法や仕組みをわかりやすく解説

貸金業者のカードローン

貸金業者とは、お金を貸す業務を行っており、財務局または都道府県に登録をしている業者のことです。クレジットカード会社や信販会社、消費者金融は貸金業者に該当します。

貸金業者のカードローンには、即日融資が可能なものもあるため、借り入れを急いでいる人にとって便利なサービスです。

クレジットカード会社のJCBもカードローンのサービスを提供しています。最短即日融資も可能なJCBのカードローン「FAITH」の詳細はこちらのページをご確認ください。

銀行カードローン

メガバンクや地方銀行など、さまざまな銀行がカードローンのサービスを提供しています。銀行以外では、信用金庫や中央労働金庫も銀行カードローンと同様の特徴があります。

銀行カードローンは即日融資に対応していないことが多いため、申し込みから借り入れまでに必要な日数の目安を確認しておくことが重要です。

金融機関にもよりますが、銀行カードローンは貸金業者のカードローンと比較して、金利が低い傾向があります。

どのカードローンを利用するか迷ったときは、融資までの日数や金利を比較して、自分に合うサービスを選択しましょう。

クレジットカードのキャッシング|所有するカードで利用できる融資サービス

クレジットカードのキャッシングとは、クレジットカードを用いてお金を借り入れできるサービスです。

所有しているクレジットカードにすでにキャッシング枠が付帯している場合は、再度審査を受ける必要はありません。コンビニなどのATMやWEBサイトからの申し込みですぐに借り入れができます。

キャッシング枠が付帯していない場合は、申し込みと審査が必要です。キャッシング枠を申し込んでから審査結果が出るまでに1~2週間かかることもあるため、当日中の借り入れは難しいかもしれません。

キャッシング枠の有無や利用可能枠(限度額)は、クレジットカードの会員専用WEBサイトやアプリで確認できます。まずは所有しているクレジットカードにキャッシング枠が付帯されているか確認してみましょう。

カードローンとクレジットカードの違いとは?審査・金利・利用目的を比較

[審査が不安な方向け]お金を借りる方法

![[審査が不安な方向け]お金を借りる方法](/loancard/special/images/borrow_money02_2404226.jpg)

カードローンの審査では申込者の収入や他社借入などが考慮されるため、たとえば「無職で収入がない」「すでに他社で多額の借り入れがある」といった人は、審査に通過できるか不安に感じるかもしれません。

その場合は、カードローンとは異なる審査基準で貸し付けを行っている融資制度を利用する選択肢があります。ここでは、審査が不安な人向けにお金を借りる方法を紹介します。

自治体の融資制度

各自治体の社会福祉協議会などでは、生活に困窮している人などを対象とした融資制度があります。あくまで融資であるため返済は必要ですが、カードローンやクレジットカードのキャッシングと比較して低金利であることが特徴です。

ただし、自治体の役場などへ出向いて手続きをする必要があり、申し込みから実際に融資を受けられるまでに数週間かかる可能性あります。融資制度に関しては、自治体の役場や最寄りの社会福祉協議会などで相談できるので、気になることがあれば相談してみるとよいでしょう。

ここでは、自治体の融資制度の一部を紹介します。

生活福祉資金貸付制度

生活福祉資金貸付制度とは、低所得世帯、障害者世帯、高齢者世帯を対象とし、自立生活を促進し安定した生活を送ることを目的とした貸し付けのことです。

資金の種類には、生活再建までの間に必要な生活費として「総合支援資金」、介護に関する費用の「福祉資金」、進学するために必要な費用の「教育支援資金」などがあります。

母子父子寡婦福祉資金貸付金制度

母子父子寡婦福祉資金貸付金制度とは、20歳未満の児童を扶養している配偶者のない母親または父親、寡婦が利用できる貸付制度です。

資金の種類には、子どもを就学させるための「修学資金」、就職に向けた準備資金として「就職支度資金」、医療や介護を受けるための「医療介護資金」などが該当します。その他、住宅資金や引っ越しに必要な資金、結婚資金、事業を開始・継続するための資金など、さまざまな種類があります。

求職者支援資金融資

求職者支援資金融資は、求職者支援制度で職業訓練受講給付金を受給する予定の人を対象とした貸付制度です。求職者支援制度とは、雇用保険を受給できない人が早期就職のために、スキルアップのための職業訓練や訓練期間中の生活支援を行う制度です。

職業訓練受講給付金の支給決定を受けた人、または、ハローワークで求職者支援資金融資要件確認書の交付を受けた人が融資を受けられます。

従業員貸付制度|福利構成の一種

従業員貸付制度は、会社の福利厚生のひとつであり、社員が勤務先にお金を借りられる制度です。

あくまで融資であるため、自分の給料から引かれる「給料の前借り」とは異なります。月々一定額を返済する必要がありますが、翌月の給料から一括で引かれるわけではないため、返済しやすいことがメリットです。

利用したい場合は、勤務先にこの福利厚生があるかを確認してみましょう。

配偶者貸付制度|本人と配偶者の収入を合算して審査を受ける

配偶者貸付制度は、銀行や貸金業者がサービスを提供する貸し付けの一種であり、配偶者と申込者の年収を合算した金額の3分の1までの借り入れができる制度です。利用するには本人確認書類の他、配偶者の同意書と収入証明書類が必要です。

配偶者貸付制度を利用することで、収入がない専業主婦(主夫)でも借り入れできる可能性があります。ただし、実際に借り入れできる金額は審査結果によるため、必ずしも夫婦の年収合計の3分の1の金額まで借り入れできるとは限りません。

生命保険の契約者貸付|生命保険加入者向け

生命保険の契約者貸付は、加入している生命保険会社から、解約返戻金の一定範囲内で借り入れができる制度です。生命保険に加入していることに加え、解約返戻金があるプランに加入していることが条件となります。

保険会社によっては、申し込みから最短当日に入金される場合があるため、急な出費にも対応できる可能性があります。利用したい場合は、加入している生命保険の契約内容を確認してみましょう。

[その他ローン・融資]お金を借りる方法

![[その他ローン・融資]お金を借りる方法](/loancard/special/images/borrow_money03_2404226.jpg)

ここまで紹介した以外にも、さまざまなローンや融資サービスがあります。お金を借りる目的に合わせて、利用を検討してみましょう。

目的別ローン|特定の目的にかかるお金を借りる

目的別ローンとは、お金の使い道が特定の目的に限定されたローンのことです。主に銀行や損害保険会社などでサービスを提供しています。

代表的な目的別ローンの種類と使い道の例を見ていきましょう。

| ローンの種類 | お金の使い道(例) |

|---|---|

| 自動車ローン |

|

| 教育ローン |

|

| 医療ローン |

|

| ブライダルローン |

|

目的別ローンは、カードローンやクレジットカードのキャッシングと比較して、低金利で借り入れできることが多いです。お金の使い道が決まっている人は、目的別ローンの利用を検討してみましょう。

フリーローン|お金の使い道を限定されない

フリーローンとは、銀行や一部のクレジットカード会社が提供している個人向けの融資サービスです。

使い道が限定されていない点はカードローンと共通しますが、フリーローンは必要なお金を一括で借り入れるのが特徴です。

一度借り入れをした後は返済のみしていくことになり、追加の借り入れはできません。フリーローンでお金を借りたあと、再度借り入れをしたいときは、新たに申し込みをして審査を受ける必要があります。

フリーローンとは?カードローンとの違いや審査・金利・返済方法を解説

学生ローン|18歳・19歳でも申し込める

学生ローンは、消費者金融や学生ローン専門店が提供する、学生を対象としたローンです。学生向けのローンであるため18歳や19歳でも借り入れができます。ただし、申し込み時に収入証明書類の提出が必要となり、アルバイトなどで収入を得ていることが条件となります。

カードローンなどの融資サービスは、申込対象を20歳以上としていることが多いため、18歳や19歳の学生の場合は学生ローンの利用が選択肢になるでしょう。

借り換えローン|より低金利のローンに借り換える

借り換えローンとは、今よりも低金利のローンに借り換えて、利息や支払総額を少なくすることを目的としたローンです。すでに借り入れをしている人で返済が負担になっている場合は、借り換えローンがひとつの選択肢になります。

金融機関によっては借り換え専用のローンがありますが、通常のカードローンも借り換えに利用できます。契約中の借入先の金利が高いと感じている人や毎月の返済額を負担に感じている人は、今よりも金利の低いカードローンへの借り換えも検討してみましょう。

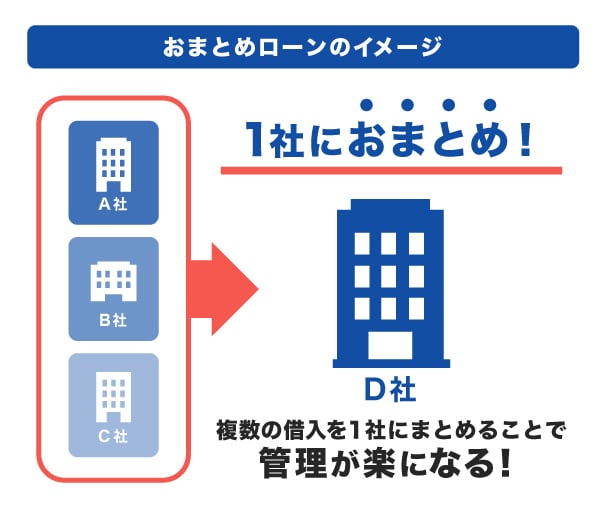

おまとめローン|複数のローンを1社にまとめる

おまとめローンとは、複数の金融機関からの借り入れをひとつの返済先にまとめるローンのことです。すでに2社以上で借り入れをしている方は、今より低金利なおまとめローンに借り入れをまとめることで利息や返済総額の負担を軽減できる可能性があります。

複数の借り入れがあると返済日や返済額の管理が煩雑になるため、1社にまとめて返済日を管理しやすくできることも大きなメリットです。

[ビジネス向け]お金を借りる方法

個人事業主や法人の事業者の場合、事業資金の借り入れが必要になることもあるでしょう。ここでは、ビジネスに必要なお金を借りる方法を紹介します。

ビジネスローン

ビジネスローンは、個人事業主や法人の事業者が事業を経営する際に必要な資金を借り入れできるローンです。銀行などの金融機関が提供するサービスであり、他のローンと同様に申し込みの際は審査が実施されます。金融機関によっては、起業したばかりでも申し込み可能です。

借りたお金は事業資金であれば自由に使用できるため、たとえば取引先からの入金が遅れた場合や、急な支払いが発生した際にも対応できます。

ビジネスローンとは?メリットやデメリット・初めて利用する際の注意点

日本政策金融公庫の融資制度

日本政策金融公庫(日本公庫)とは、一般の金融機関を補完しつつ、中小企業・小規模事業者などの事業者を支援する金融機関です。

日本政策金融公庫の融資制度は、個人・法人のどちらも利用可能です。たとえば新たに事業を始める際は、事業開始後に必要とする設備資金および運転資金を借り入れできます。

融資制度に関して、電話やオンラインでの相談が可能で、申し込みはオンライン上で完結します。

専業主婦(主夫)・学生・無職の人がお金を借りる方法

毎月安定した収入を得られる人はカードローンなどの借り入れの手段がありますが、そうでない人はお金を借りることが難しい可能性があります。お金を借りる方法はカードローン以外にもあるので、自分に合う方法を知っておくことが大切です。

ここでは、専業主婦(主夫)や学生、無職の人など、カードローンの利用が難しい人がお金を借りる方法を解説します。

専業主婦(主夫)

自分自身に収入がない場合でも、配偶者に収入がある場合は借り入れできることがあります。

専業主婦(主夫)がお金を借りる選択肢としては、クレジットカードのキャッシング枠で借り入れするか、配偶者貸付制度を利用する方法があります。

すでにキャッシング枠が付帯されたクレジットカードを持っているなら、審査を受ける必要はありません。コンビニなどのATMやWEBサイトからの申し込みで最短即日振り込みされるなど、すぐに借り入れができます。

学生(18歳以上)

カードローンのなかには、18歳以上の学生でも、アルバイトなどで収入を得ていれば申し込みできる場合があります。

ただし、申込対象が「20歳以上」としているものも多いため、18歳や19歳は借り入れができない可能性があります。18歳や19歳の学生が借り入れをする方法としては、申込対象を「18歳以上」としているカードローンか学生ローンが選択肢になるでしょう。

お金を借りると、利息を含む金額を確実に返済していく必要があります。返済が難しい可能性が少しでもある場合や、初めての借り入れで不安がある場合、まずは家族に相談することも検討しましょう。

高校生はカードローンを利用できない

申込対象が「18歳以上」のカードローンでも、高校生は申し込みができません。高校生がお金を準備する方法としては、保護者に相談する、アルバイトをする、不要品を売却するなどが選択肢になります。

キャッシングは学生でも利用できる?申し込みや返済の注意点を解説

年金受給者

年金受給者でも、利用できるカードローンは存在します。ただし、収入が年金のみの場合は申込対象ではないことがあります。年金を受給しながらアルバイトなどをして働いている場合であれば、利用できるローンがあるかもしれません。

生活が困難な場合は、自治体の融資制度なども検討しましょう。

無職・失業中

本人に収入がない場合、カードローンでの借り入れは難しくなります。すでにキャッシング枠が付帯されているクレジットカードを持っている場合は借入可能です。

生活が困難になるほど金銭的に困っている状況のなかで借り入れができないときは、自治体の融資制度などを活用するために、社会福祉協議会などで相談してみましょう。

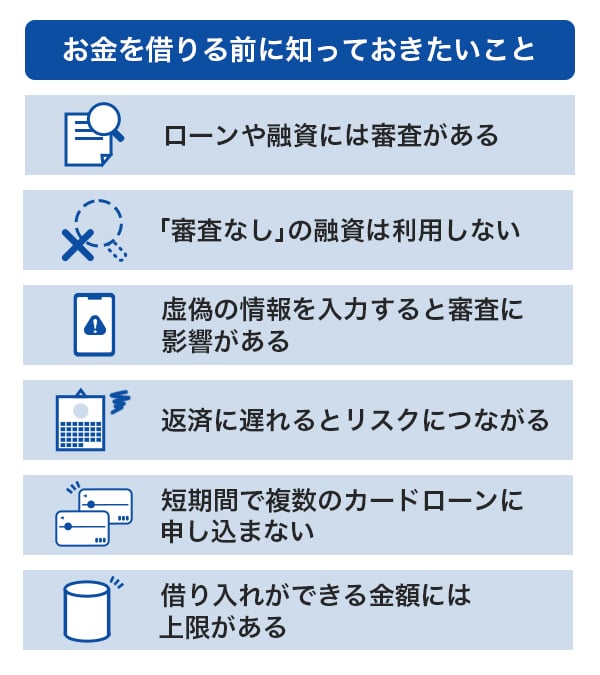

お金を借りる前に知っておきたいこと

カードローンなどでお金を借りる場合、事前に知っておきたいことがあります。お金を借りる前に、ここで紹介する内容をきちんと理解しておきましょう。

ローンや融資には審査がある

どのようなローン、融資制度でも必ず審査が実施されます。カードローンなら即日融資可能なものもありますが、審査に数日や数週間を要することも少なくありません。

また、審査を受けるためには「本人確認書類」や「収入証明書類」の提出が必要になります。できるだけ早く借り入れをしたい場合は、必要書類を準備しておくことで手続きがスムーズに進むでしょう。

「審査なし」の融資は利用しない

SNSやWEBの掲示板などでは、「審査なし」「誰でも借り入れできる」などの謳い文句で借り入れを勧める投稿が見受けられます。これらは正規の金融機関ではなく、借り入れをするとトラブルに巻き込まれる可能性があります。

借り入れできたとしても、提供した個人情報が犯罪に利用されたり、執拗な取り立てをされたりする恐れがあるので、利用しないように注意しましょう。

虚偽の情報を入力すると審査に影響がある

カードローンの申し込み時には、自身や勤務先に関する情報をはじめ、他社での借入状況など、さまざまな情報を入力します。審査に通過するか不安な場合でも、虚偽の情報は入力せず、事実を正確に申告することが重要です。

申し込みフォームへの入力ミスも、審査に影響を与える可能性があります。特に、住所や電話番号、メールアドレスなどの入力ミスをしやすい項目です。確実に入力し、間違えないように注意しましょう。

返済に遅れるとリスクにつながる

カードローンなどの返済に遅れると、遅れた日数に応じた遅延損害金が発生します。遅延損害金とは、支払期限に遅れてしまった場合に、損害を賠償するために支払うお金のことです。1日でも返済に遅れると発生するため、期日に遅れないよう返済することが重要です。

さらに、返済に遅れた事実は信用情報機関に記録され、今後新規でカードローンやクレジットカードに申し込む際の審査に影響する可能性があります。信用情報とは、各種ローンやクレジットカードの契約や申し込みに関する情報のことです。

これらのリスクを踏まえたうえで、返済遅延には十分に注意しましょう。

カードローンの返済を延滞・滞納するのは危険!考えられるリスクとは

短期間で複数のカードローンに申し込まない

短期間で複数のカードローンに申し込むと、「お金に困っているのではないか」と推測され、審査に影響を与えてしまう可能性があります。

「審査に通過するか不安」「早くお金を借りたい」という状況であっても、まずは1社のみに申し込みを行いましょう。

カードローンは複数申し込みできる?審査や総量規制など注意点も解説

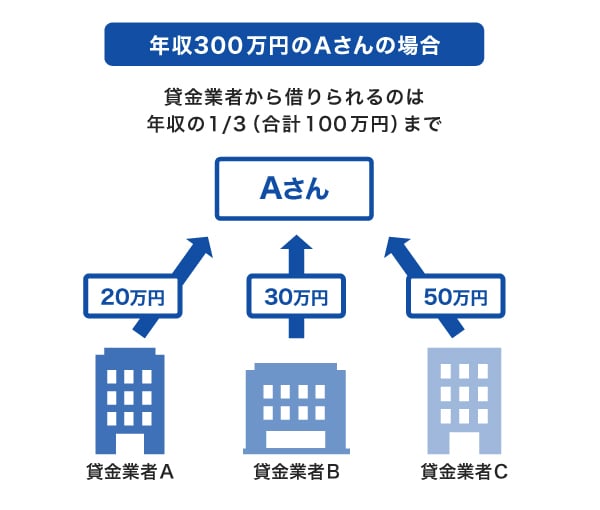

借り入れができる金額には上限がある

クレジットカード会社や信販会社、消費者金融のカードローンでは、貸金業法の「総量規制」により、申込者の年収の3分の1を超える貸し付けが禁止されています。

銀行は貸金業者ではないため総量規制の対象となりませんが、申込者の収入に見合わない無理な借り入れを防ぐため、総量規制と同程度の上限を設けているといわれています。

公的な融資制度の場合も、毎月の融資金額に限度額があるので、どの方法でも借り入れできる金額に限度がある点を覚えておきましょう。

最短即日融資も可能なJCBのカードローン「FAITH」

JCBのカードローン「FAITH」は、年会費無料で利用できるカードローンです。初めての借り入れで不安がある人なら、クレジットカードの会社として有名なJCBを選ぶのもよいでしょう。

「FAITH」の審査は最短で当日に完了します。契約後は、最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

年1.30~12.50%の低金利(JCB比)

JCBのカードローン「FAITH」の融資利率(金利)は1.30~12.50%の低金利(JCB比)であることが特徴です。

クレジットカードに付帯のキャッシング1回払いの融資利率(金利)は15.00~18.00%なので、比較すると利息の負担を軽減できる可能性があります。

5万円まで借り入れキャッシング1回払いであれば融資利率(金利)5.00%とさらに低金利(JCB比)で利用できます。

近くのコンビニや銀行のATMで借り入れ・返済が可能

「FAITH」の借り入れや返済には、コンビニATM、全国の金融機関のCD(キャッシュディスペンサー)やATM、ゆうちょ銀行ATMで利用可能です。

ATMを使ってカードローンを利用する際には、ATM利用手数料がかかりますが、「FAITH」なら、ATM利用手数料が月に3回まで無料で利用できます。

JCBのカードローン「FAITH」の申し込みの流れ

「FAITH」の申し込みから借り入れまでの流れは次の通りです。

まず、申込画面にて氏名や住所などの必要事項をフォームに入力します。支払口座の設定は、郵送またはWEBで行えます。

WEB申し込みの場合、金融機関の口座をオンラインで指定すれば、本人確認書類の提出は不要です。必要に応じて「収入証明書類」をアップロードしましょう。

審査は最短当日に完了し、審査完了後、キャッシング振り込みサービスを利用できるようになります。最短3営業日で登録された住所宛に「FAITH」のカードが届きます。

よくある質問

-

今すぐにお金を借りる方法はありますか?

-

今すぐにお金を借りる方法としては、次の2つの方法があります。

- 即日融資に対応しているカードローンに申し込む

- キャッシング枠が付帯されているクレジットカードで借り入れをする

ただし、即日融資はあくまでも最短の場合です。すべての人が当日中に審査結果がわかり融資されるわけではないので、その点を認識しておきましょう。

-

審査なしでお金を借りる方法はありますか?

-

審査なしでお金を借りることはできません。どのようなローンや融資制度でも必ず審査が行われます。

「審査なし」「誰でも借り入れできる」などの謳い文句で借り入れを勧める業者は正規の金融機関ではありません。借り入れをするとトラブルに巻き込まれる可能性があるので注意しましょう。

-

在籍確認なしでお金を借りる方法はありますか?

-

勤務先への在籍確認の有無はカードローンにより異なります。なお、JCBのカードローン「FAITH」は基本的には在籍確認を実施しておりません。在籍確認が必要な場合は、勤務先にカードローンの申し込みが知られることのないよう配慮されます。

-

低金利でお金を借りる方法はありますか?

-

自治体の融資制度や目的別ローンは、カードローンやクレジットカードのキャッシングと比較して低めの金利が設定されています。

ただし、目的別ローンは借りたお金の使い道が限定されており、審査に時間がかかることがあります。その点を踏まえたうえで、目的や状況に合う手段を選びましょう。

-

無職でもお金を借りる方法はありますか?

-

カードローンなどの融資サービスは、本人に収入があることが申込条件であるため、無職の人の利用は難しいことが多いです。生活に困っている状況で借り入れが難しい場合は、自治体の融資制度の利用を検討しましょう。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

お金を借りるには様々な方法がありますが、どこから借りるにしても、大事なことは返済計画を立てたうえで借り入れを行うことでしょう。お金を借りるということは、そのお金を返済しなければなりませんので、返済できる範囲内での利用を心がけてください。お金が早急に必要な場合に、カードローンはスピーディな借り入れが可能なので、選択肢として覚えておきましょう。