基礎知識

フリーローンとは?カードローンとの違いや審査・金利・返済方法を解説

更新日:2024年3月4日

フリーローンとは、資金の使い道が限定されていない個人向けの融資サービスです。借り入れたお金の使い道が自由な点はカードローンと同じであるため、どちらを利用すべきか悩む人もいるでしょう。

フリーローンには利用可能枠(限度額)の設定がなく、審査を経て必要なお金を一度にまとめて借り入れることが特徴です。追加の借り入れができないことや、申し込みから融資までに時間がかかるなど、デメリットや注意点があるので、利用前に押さえておきましょう。

この記事でわかること

- フリーローンの仕組み

- カードローンとの違い

- フリーローンの利用方法

- フリーローンの注意点

目次

フリーローンとは用途や借り入れ金額が自由に設定可能なローン

フリーローンとは、銀行や一部のクレジットカード会社が提供している個人向けの融資サービスです。一部の金融機関では、「事業者向けフリーローン」「ビジネスフリーローン」といった事業用のフリーローンの取り扱いもあります。

借り入れたお金の使い道は自由ですが、個人向けのフリーローンは事業・投資目的には利用できません。

フリーローンは、審査を経て必要なお金を一度にまとめて借り入れすることが特徴で、カードローンのような利用可能枠(限度額)は設けられていません。追加で借り入れが必要になった場合は、新たに申し込みを行い、審査を受ける必要があります。

カードローンは利用可能枠(限度額)の範囲内で自由に利用可能

カードローンとは、クレジットカード会社・信販会社、銀行、消費者金融などの金融機関が提供する個人向け融資サービスです。フリーローンと同じく、お金の使い道が決められていないのが特徴です。

カードローンでは、契約者ごとに利用可能枠(限度額)が設けられており、その範囲内であれば回数を問わず借り入れできます。

カードローンのなかには、申し込みから最短即日で審査が完了するものもあるので、急にお金が必要になったときに便利な仕組みです。

カードローンとは?初心者に向けて申込方法や仕組みをわかりやすく解説

フリーローンとカードローンの違い

フリーローンとカードローンは、どちらも資金用途が限定されていない個人向けの融資サービスです。大きな違いは「借り入れできる回数」であり、返済期間や提供する金融機関も異なります。

借り入れできる回数

フリーローンでは、借り入れ回数が1回のみという特徴があり、借り入れ後は返済のみをしていくことになります。追加で借り入れをしたい場合は、都度審査が必要です。

たとえば、フリーローンで50万円借り入れたあと、さらに10万円借り入れたいときは、新たな契約として審査を受けることになります。

一方、カードローンは、一度申し込みをして審査に通過すると、設定された利用可能枠(限度額)の範囲内であれば回数を問わず利用できます。利用可能枠は契約者によって異なり、審査によって決まります。たとえば、利用可能枠が100万円の場合、借入総額がその範囲内に収まっていれば回数の制限なく借り入れできる仕組みです。

返済期間

フリーローンは、契約時に返済期間(借り入れから完済までの期間)が定められています。金融機関によって返済期間の条件は異なりますが、最長10年など長期間の設定も可能です。

カードローンでは、借入額や返済方式、毎月の返済額によって返済までの期間が異なります。借り入れたお金を完済するまでが返済期間となる仕組みです。

サービスを提供する金融機関

フリーローンを提供する金融機関は主に銀行ですが、一部のクレジットカード会社でも取り扱っています。

カードローンは、クレジットカード会社・信販会社、銀行、消費者金融など、さまざまな金融機関が提供しています。

フリーローンのメリット

フリーローンは、カードローンよりも低めの金利に設定されている傾向があります。また、必要な金額を一度にまとめて借り入れるシンプルな仕組みで、お金の管理がしやすい点がメリットです。

一度の借り入れのみで必要な資金をまかなえて、追加の借り入れる必要がない人にとっては、便利に利用できるでしょう。

カードローンよりも低金利

フリーローンの金利は、金融機関や利用する人の信用情報、借り入れる金額などによって決まります。カードローンと比べると、低金利であることが多いです。低金利で借り入れできると、利息分の支払いが減るため、結果的に総支払額が少なくなる可能性があります。

ただし、総支払額は、借入金額や返済方式、返済する回数、適用される金利によって異なります。詳細な金額を知るためには、借り入れ前にシミュレーションを行ってみましょう。

カードローンの金利の仕組み|利息の計算方法と選び方を解説

お金の管理がしやすい

フリーローンは借り入れ回数が1回のみなので、一度お金を借り入れた後は返済のみをしていくことになります。追加で借り入れできるカードローンと比較すると、返済期間や返済すべき金額を把握しやすいため、お金の管理がしやすくなります。

ただし、フリーローンも毎月の返済日がある点はカードローンと同じです。毎月決められた返済日に確実に返済できるように、きちんと計画を立てて利用しましょう。

フリーローンのデメリット

フリーローンの仕組みは、人によってはカードローンよりもデメリットが多く、不便に感じる可能性があります。どのようなデメリットがあるかを知ったうえで、借り入れ方法を検討してみましょう。

新たな借り入れはできない

フリーローンは、一度借り入れた後に追加で借り入れることができません。再度借り入れしたい場合は、新たにフリーローンに申し込んで審査を受けるか、別の融資サービスを利用することになります。

借り入れのたびに申し込みや審査が必要になることや、借り入れ先が複数になることは、人によっては不便に感じることもあるでしょう。

保証料が金利に上乗せされることがある

フリーローンは、基本的に連帯保証人や担保が不要です。通常、保証会社が保証しています。保証料は、金利に含まれていることが多いでしょう。

保証料は借入金額の1.00〜2.00%程度が一般的です。なかには、金利とは別で保証料が必要となる金融機関もあるので覚えておきましょう。

借り入れできるまでの時間が長め

フリーローンは、金融機関によっては申し込みから借り入れまでに1~2週間かかる場合があります。フリーローンは仮審査後に本審査があるので、金融機関によってはカードローンと比べると、審査に時間がかかることが多いです。

「今週末お金が必要」のように、なるべく早くお金を借りたい人の場合、フリーローンでは間に合わない可能性があります。

お金を借りる方法一覧。即日借り入れの手段や審査について解説

フリーローンの利用対象者は年収や年齢で決まることが多い

フリーローンは申し込み後に審査が行われ、審査結果によってフリーローンを利用できるかどうかが決まります。

なお、フリーローンを利用できるのは、年収や年齢など一定の条件を満たした「申込対象者」であることが前提です。申込対象者に該当しないとフリーローンの申し込み自体ができないので、事前に確認しておきましょう。

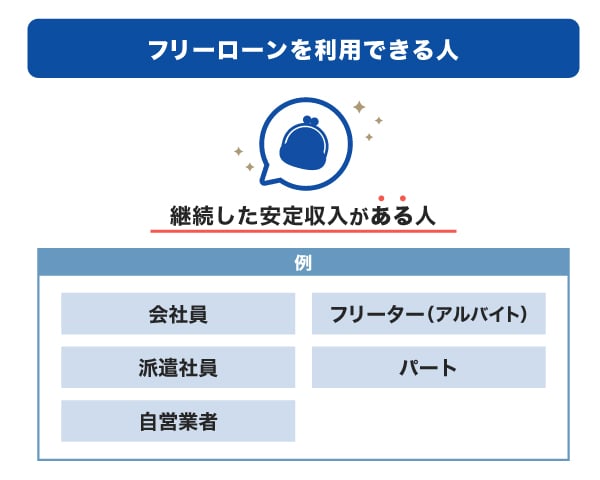

フリーローンを利用できる人

フリーローンを利用できるのは、「継続した安定収入がある人」です。会社員や派遣社員、フリーター(アルバイト)、パート、自営業者などが該当します。ただし、継続した安定収入がある場合でも、審査結果によっては利用できない可能性があります。

申し込み対象年齢は金融機関によって異なりますが、一般的に20歳以上が対象です。

フリーローンを利用できない人

無職の人や学生、専業主婦(主夫)など、継続的な安定収入がない人はフリーローンを利用できません。家族に継続的な安定収入があったとしても利用できない場合が多いので注意しましょう。

フリーローンの利用方法

フリーローンは、スマートフォンやパソコンのWEBサイトから申し込みできます。ただし、申し込みから融資までに1〜2週間かかる場合があります。

なるべく早くお金が必要な場合は、審査のスピードが早いことが多いカードローンの利用を検討しましょう。

フリーローンの申し込みに必要な書類

フリーローンでは、仮審査の段階で書類の提出を必要としない場合が多いです。仮審査に通過し、本審査に申し込む際には、本人確認書類や収入証明書類、支払いに利用する口座の情報などを準備しましょう。申し込み先の金融機関の口座が必要になることもあります。

フリーローンに申し込む流れ

フリーローンに申し込む流れは金融機関により異なりますが、次の流れが一般的です。

- 申し込み

- 仮審査

- 本審査(必要書類提出)

- 契約手続き

- 入金

申し込みから本審査までWEB上で手続きが完了する場合もあれば、郵送や来店が必要となる場合もあります。金融機関によって異なるので、事前に確認しておきましょう。

フリーローンの利用が向いている人

フリーローンとカードローンは似ている部分があるため、どちらを使うべきか迷ってしまう人もいるでしょう。ここでは、フリーローンの利用が向いている人の特徴を説明します。

できるだけ低金利で借り入れしたい

金融機関や借入金額によっても異なりますが、フリーローンはカードローンよりも金利が低い傾向があるので、できるだけ低金利で借り入れしたい人に向いています。

お金の使い道が車や教育など、特定のものに決まっているのであれば「目的別ローン」を使う選択肢もあります。目的別ローンとは、車や住宅、医療、教育など、特定の用途のために利用できるローンです。

目的別ローンは、フリーローンよりもさらに低金利で借り入れできる場合があります。

一度だけ必要なことにお金を使いたい

フリーローンで借り入れできる回数は1回のみです。複数回の借り入れができないので、特定の目的があってお金を借りたい人や、追加で借り入れる予定がない人に向いています。

「借り入れするのが本当に一度だけなのか」を考えたうえで、問題なければフリーローンを利用するとよいでしょう。

お金の管理に自信がない

フリーローンは必要なお金をまとめて借り入れるため、借り入れた後は返済のみをしていく仕組みです。新たな契約をしない限りは追加で借り入れることができないので、フリーローンはお金の管理がしやすいというメリットがあります。

カードローンは、利用可能枠(限度額)の範囲内であれば追加で借り入れできる便利な仕組みですが、人によっては借り入れが癖になってしまうことも考えられます。お金の管理に自信がなく、借り過ぎてしまう懸念がある人はフリーローンを選ぶとよいでしょう。

ただし、カードローンの利用可能枠(限度額)は、審査したうえで年収に見合う金額を設定するので、返済が難しくなるような借り入れはできない仕組みになっています。

どのようなローンであっても、決められた返済計画に沿って確実にお金を返していくことが重要です。

フリーローンの利用が向いていない人

必要なときに借り入れしたい人や、追加で借り入れする可能性がある人は、フリーローンの利用が向いていない可能性があります。

必要なときにすぐ借り入れしたい

フリーローンは、申し込みから融資までに1~2週間かかることが多いです。そのため、数日以内にお金が必要な場合、フリーローンでは間に合わない可能性があります。

少しでも早く借り入れしたい場合は、即日審査に対応しているカードローンが便利です。

追加で借り入れする可能性がある

フリーローンは、カードローンのように複数回お金を借り入れることができません。そのため、急な出費に備えてすぐに利用できるようにしておきたい人にとっては不向きといえます。

急な出費に備えたい人や、追加で借り入れしたい人は、カードローンの利用を検討してみましょう。

フリーローンで借り換えはできる?

借り換えとは、借り入れしているローンから、別のローンに借り換えることです。金利の低いローンに借り換えることで総支払額を減らすことができます。

フリーローンは借り換えに対応していますが、一部の金融機関では借り換え目的での融資に対応していないので、申し込み前に確認しておきましょう。

フリーローンを利用するときの注意点

フリーローンを利用する前に、知っておきたい注意点を解説します。

- 借り入れの前に返済計画を立てておく

- 毎月の返済額を減らすと利息が増える

- 金融機関によっては使い道が限定されている

借り入れの前に返済計画を立てておく

フリーローンは、カードローンと比較して返済管理がしやすいメリットがありますが、毎月決められた日に返済する必要があることはカードローンと同じです。

毎月の返済が遅れないように、しっかりと返済計画を立てておくことが大切です。口座引き落としで返済していくのであれば、「返済日に残高不足で引き落としできない」といったことがないよう注意しましょう。

毎月の返済額を減らすと利息が増える

毎月の返済額を減らすと返済の負担を軽減できます。しかし、返済額を少なくすると、その分、返済期間が長くなる点に注意が必要です。利息分の支払いが増えて、結果的に総支払額が増えることになります。

毎月の返済の負担を減らすことも大切ですが、長期間かけて返済をするよりは、無理のない範囲でできるだけ多めに返済し、返済期間を短くするほうが総支払額は少なく済みます。

また、返済期間を少しでも短縮できれば、「借り入れしている」といった心理的負担も軽減されるでしょう。

金融機関によっては使い道が限定されている

基本的にはお金の使い道が自由なフリーローンですが、金融機関によっては、借り換えに利用できないなど、使い道が限定されていることもあります。

なお、資金用途に関して事実と異なる内容を申告することは「資金使途違反」に該当します。金融機関からの信用を失うだけでなく、今後、融資を受けることが難しくなる可能性があるので注意しましょう。

必要なときに便利に使いたいならJCBカードローン「FAITH」を選ぼう

フリーローンはメリットもありますが、追加の借り入れができないので、必要なときに借り入れしたい人はカードローンを利用する選択肢もあります。

なるべく早くお金を借りたいときや急な出費に備えたい場合は、JCBのカードローン「FAITH」が便利です。

FAITHの審査は最短即日で行われます。契約後は、WEBまたは電話の申し込みによって最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

また、FAITHは融資利率(金利)が最大12.50%であり、JCBのクレジットカードのキャッシングリボ払い(金利15.00~18.00%)より低金利である点も魅力です。さらに、「キャッシング1回払い」の場合は金利5.00%であるため、一時的にお金を借りたい人にも向いています。

なお、FAITHは年会費無料で利用できるので、コストをかけずに急な出費に備えられます。

よくある質問

-

フリーローンとカードローンの違いを教えてください

-

フリーローンは借り入れできる回数が1回のみなのに対して、カードローンは利用可能枠(限度額)の範囲であれば回数を問わず借り入れが可能です。フリーローンもカードローンもお金の使い道は「自由」とされていることが多いですが、フリーローンは一度の申し込みで1回しか借り入れできないため、必要なときにすぐ使いたいのであればカードローンのほうが便利です。

-

フリーローンと多目的ローンの違いを教えてください

-

フリーローンと多目的ローンは、どちらも個人向けの融資サービスです。ただし、多目的ローンは、お金の使用目的が生活に関する費用に限定されていることが多いため、フリーローンのほうが自由度は高いです。

フリーローンと多目的ローンは、どちらも事業用や投資目的で利用することはできません。

-

カードローンからフリーローンに借り換えることはできますか?

-

フリーローンは使用用途が限定されていないので、カードローンから借り換えることも可能です。ただし、一部の金融機関では使い道が限定されていることもあるので、申し込み前に確認しておきましょう。

-

フリーローンにデメリットはありますか?

-

フリーローンのデメリットには、次の3つがあります。

- 追加の借り入れには審査が必要

- 保証料が金利に上乗せされることがある

- 借り入れできるまでの時間が長め

追加で借り入れをする場合や少しでも早く借り入れしたい場合は、カードローンの利用を検討してみましょう。

-

フリーローンとカードローンどちらで借り入れするのがいいですか?

-

できるだけ低金利で借り入れしたい人や、一度の借り入れで問題ない人はフリーローン、すぐにお金を借りたい人や、急な出費に備えたい人はカードローンが向いています。フリーローンとカードローン、それぞれの特徴やメリット・デメリットを比較したうえで、自分に合うサービスを利用するとよいでしょう。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る