基礎知識

カードローンの借り換えのしくみ|メリットや注意点、返済シミュレーションを解説

更新日:2024年7月31日

カードローンの借り換えとは、借入中のカードローンから、別のカードローンに変更することです。

金利が低いカードローンに借り換えることで、同じ返済額・返済期間であれば、支払総額を抑える効果が期待できます。しかし、条件によっては借り換えができなかったり、逆に支払総額が増えてしまったりすることがあるため注意しましょう。

この記事では、カードローンの借り換えについて、初めての人にもわかりやすく解説します。

この記事でわかること

- カードローンの借り換えの仕組み

- 借り換えのメリットと注意点

- 借り換えに向いている人と向いていない人

目次

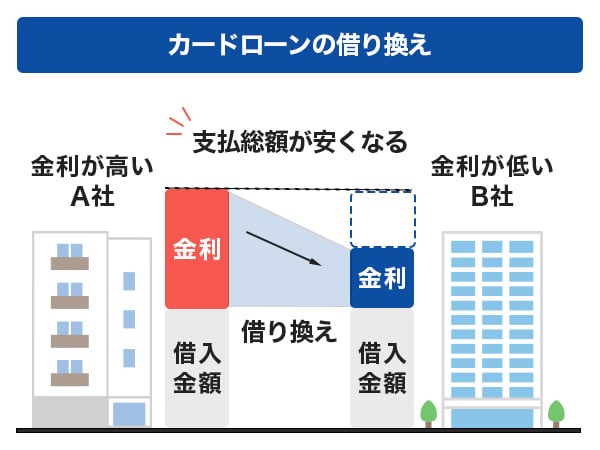

カードローンの借り換えとは

カードローンの借り換えとは、新たにカードローンを契約し、そこから借りたお金を使って現在利用しているカードローンを清算することです。借り換えた後は、新規で契約したカードローンの会社に返済をしていくことになりますが、金利が低いカードローン会社に借り換えることで利息負担の軽減が期待でき、支払総額を抑えられる可能性があります。

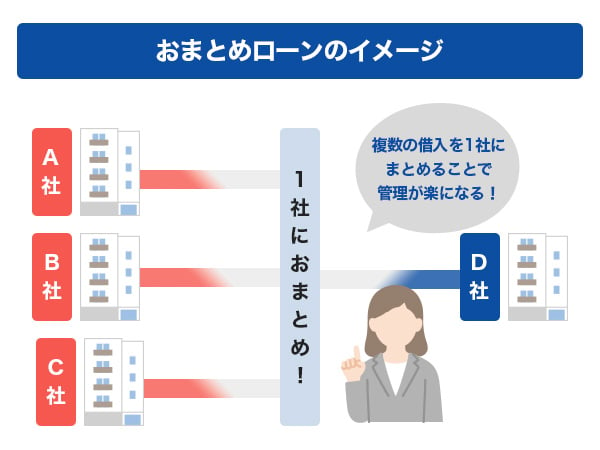

おまとめローンとの違い

おまとめローンとは、複数の借入を1社にまとめることです。新規でカードローンを契約する点は借り換えと同じですが、借り換えが1社のカードローンを別の会社に変更するのに対して、おまとめローンは複数あるカードローンを1社にまとめるという違いがあります。

カードローンの支払日はカードローン会社によって異なるため、複数のカードローンを利用していると、月に何度も支払日があり、支払日を忘れてしまうこともあるでしょう。おまとめローンを活用すれば支払日が一度になり、管理しやすくなるのがメリットです。

借り換えと同様に、おまとめローンを契約した先や借入総額によっては金利が下がることもあります。

カードローンをまとめて返済!便利なおまとめローンのしくみ

ショッピングリボ払いからカードローンへの借り換えも可能

ショッピングリボ払い(リボ払い)とは、月々の支払金額を一定にできる返済方法です。高価な買い物をしても月々の支払金額は同じなので、クレジットカードをリボ払いにしている人も多いのではないでしょうか。

一方で、リボ払いの金利は、年15.00~18.00%に設定されていることが多く、短期的にはおトクに感じても、長期で見ると大きな出費になってしまうケースもあります。

リボ払いからカードローンへ借り換えると金利が下がることが多いので、支払利息の負担を軽減できる可能性があります。

リボ払いはクレジットカードのご利用可能枠(限度額)を利用するため、カードローンに借り換えることで、その分の枠が空き、クレジットカードのご利用可能枠(限度額)が増えるのもメリットです。

クレジットカードのリボ払いとカードローンの違いとは

カードローンの借り換えのメリット

カードローンを借り換えると、利息や毎月の返済額が減る可能性があります。借入額が少ないと金利による返済額の違いは実感しにくいかもしれませんが、金利が1.00%違うだけでも長期的には大きな差になります。カードローンを借り換えたときのメリットを具体的に見ていきましょう。

金利が下がることで利息を減らせる

金利の高いカードローンから低いカードローンに借り換えることで利息の金額が減り、最終的な支払総額を抑える効果が期待できます。ただし、同じ借入額と返済期間で比較した場合に限るので注意が必要です。

[金利とは?]

金利とは、お金を借りるときに必要な対価の割合を表したものです。たとえば、10万円を金利12.00%で借りた場合、10万円×12.00% = 1万2,000円を元本とは別に追加で支払う必要があります。お金を借りる対価を割合で表したものを「金利」、金額で表したものを「利息」といい、この場合は、1万2,000円が利息になります。

毎月の返済額が減る可能性がある

カードローンの借り換えは、最終的な支払総額を抑えるだけでなく、毎月の返済額を抑える目的で行われることもあります。毎月の返済額の設定はカードローンの会社によって異なり、同じ借入額と返済期間であっても、毎月の返済額に差が出ることがあります。返済額が低く設定できるカードローンに借り換えることで毎月の返済額が減り、支払の負担を軽くできるのも借り換えのメリットです。

カードローンを借り換える際の注意点

カードローンを借り換えると、支払の負担を減らせる効果が期待できますが、いくつか注意点もあります。場合によっては、借り換え前よりも支払総額が増えてしまうことがあるので、仕組みをよく理解したうえで借り換えを行うことが大切です。

借り換えには審査がある

カードローンは、申し込み時に必ず審査があります。お金を借りる人が、きちんと返済できるかどうか確認するのが審査の主な目的で、審査に通らないと借入はできません。

カードローンの借り換えは、契約中のカードローン会社とは別のカードローン会社に新規でカードローンを申し込むことになるので、借り換え先で、あらためて審査が行われます。審査の結果次第では、借り換えができないこともあるので注意が必要です。

借り換える前より支払総額が増えてしまうことがある

支払総額を抑えるために金利が低いカードローンに借り換えを行っても、月々の返済額を抑えるために支払期間を延ばすと、その分、利息が増えて支払総額が高くなることもあります。

借り換えを行って、逆に支払総額が増えてしまう例を見てみましょう。

同じ条件:利用金額10万円

異なる条件:金利、利用日数(A社:24ヵ月(730日)、B社:36ヵ月(1,095日))

| 金利(年) | 計算式 | 利息額 | 支払総額 | |

|---|---|---|---|---|

| A社 (借り換え前) |

18.00% | 100,000×18.00%×730÷365 | 36,000円 | 136,000円 |

| B社 (借り換え後) |

15.00% | 100,000×15.00%×1,095÷365 | 45,000円 | 145,000円 |

注意事項:あくまでも簡易シミュレーションの結果であり、実際の支払金額は条件によって異なります。

たとえば、金利が18.00%のA社で10万円の借入があり、金利が15.00%のB社に借り換えたとします。金利が3.00%下がり、月々の返済額も安くなりましたが、月々の返済額を抑えるために返済期間を延ばしたことで、支払総額が約9,000円増えてしまいました。

借り換えで支払総額を抑える効果が期待できるのは、借入額と返済期間が同じ場合のみです。条件によっては、借り換えによって損をすることがあるので注意しましょう。

カードローンの借り換えに向いている人

次のような人は、カードローンの借り換えに向いているといえます。

- 契約中の借入先の金利が高いと感じている人

- 毎月の支払額を負担に感じている人

- 提携ATMが少なくて不便に感じている人

契約中の借入先の金利が高いと感じている人

契約中の借入先の金利がほかと比べて高い場合は、借り換えによって支払の負担を減らせる可能性があります。特に、多額の借入をしている場合は、金利が1.00%変わるだけでも負担が減るでしょう。長期的に見ると大きな差になるので、借り換えの検討もひとつの方法です。

毎月の支払額を負担に感じている人

カードローンの月々の支払額は会社によって設定が異なるので、支払額の設定が低い会社に借り換えて負担を減らす方法があります。カードローンの支払は毎月のことなので、負担が大きいと感じているのであれば、借り換えを検討するタイミングかもしれません。

提携ATMが少なくて不便に感じている人

カードローンの会社によっては、提携しているコンビニATMや銀行が少なく、利用しやすいエリアにない場合があります。返済のために遠出をしなければならないと不便さを感じることもあるでしょう。

自宅に近いコンビニATMや銀行で返済できるカードローン会社に乗り換えることで、移動の時間を減らせます。提携しているATMによってはATM利用手数料が安くなる場合もあるので、あわせて確認しておきましょう。

カードローンの借り換えを避けたほうがいい人

条件によっては、カードローンを借り換えてもあまりメリットを感じられないこともあります。次のような人は、カードローンの借り換えを避けたほうがいいでしょう。

- 現在の借入先の金利が低い人

- 信用情報に不安がある人

- 借入残高が少ない人や借入期間が短い人

現在の借入先の金利が低い人

カードローンの借り換えは、金利が高い会社から低い会社へ変更するのが一般的です。現在、借入しているカードローン会社の金利が低い場合は、借り換えを行っても支払総額があまり変わらない可能性があります。

信用情報に不安がある人

借り換え時には審査があるので、信用情報に不安がある人もカードローンの借り換えを避けたほうがいいでしょう。

審査では、属性情報や信用情報を総合的に判断するため、信用情報に傷があると、審査に通らない可能性があります。借り換えできないだけでなく、審査に通らなかったということが信用情報に登録されてしまうので、無理な借り換えはおすすめできません。

借入残高が少ない人や借入期間が短い人

借入残高が少ない人や借入期間が短い人は、借り換えを行うよりも、早く返済したほうが支払総額を抑えられる可能性があります。借り換えを行ってもあまり返済総額が変わらないか、期間を延ばすとむしろ支払総額が高くなることも考えられます。

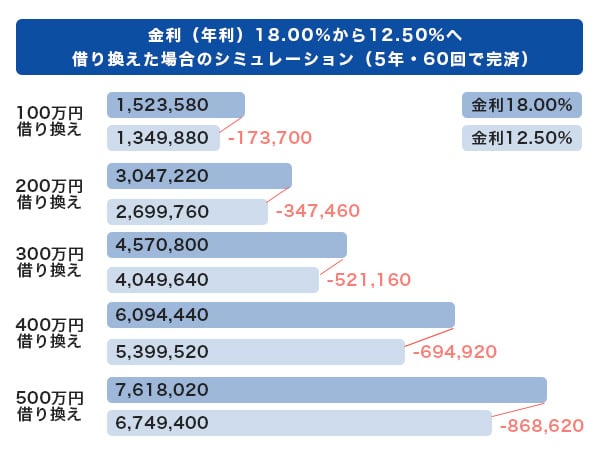

借り換えでどのくらい返済総額が変わるのか

注意事項:あくまでも簡易シミュレーションの結果であり、実際のお支払い金額は条件によって異なります。

借り換えによって、具体的にどのくらい返済金額が減るのでしょうか。図を見ると、借り換える金額が多ければ多いほど、借り換えの効果が高いことがわかります。また、今回の例では金利18.00%のカードローンから金利15.00%のカードローンに借り換えた場合の金額を比較しましたが、さらに金利が低い借り換え先を選べば、支払金額も減少します。

以下のリンクから、借り換え後の支払金額をシミュレーションできます。ぜひご利用ください。

JCB FAITH、JCB ELキャッシングリボ払いの返済シミュレーション(手数料、お支払い合計金額)

借り換え先の選び方

カードローンの借り換えを成功させるには、自分に合った借り換え先を選ぶことが大切です。ここでは、借り換え先の選び方を解説します。

できる限り金利が低いところを選ぶ

借り換え先の金利は、なるべく低いところがおすすめです。借り換え前と金利があまり変わらないと、借り換えるメリットが薄くなってしまうからです。申込をする前にシミュレーションを行い、借り換えによって支払金額がどのくらい変わるのかを確認することが大切です。

毎月無理なく返済できる金額のところを選ぶ

毎月固定で返済しなければならない金額は、カードローンによって異なります。固定の返済額が高いカードローンに借り換えてしまうと、月々の返済が負担になるかもしれません。無理なく返済できる金額かどうかも、借り換え先を選ぶときのポイントです。

借り換えに便利なカードローン

少しでも金利が低いカードローンに借り換えたいなら、JCBのカードローン「FATIH」が便利です。ここでは、「FATIH」の特徴を解説します。

年利1.30~12.50%の低金利

「FAITH」の金利(年利)は、ご利用可能枠(限度額)に応じて1.30~12.50%に設定されています。現在の借入先の金利よりも低い場合は、「FAITH」に借り換えることで支払の負担を減らせる可能性があります。

<カードローン「FAITH」のご利用可能枠(限度額)および金利>

| ご利用可能枠(限度額) | 金利 |

|---|---|

| 900万円 | 1.30% |

| 700万~899万円 | 3.30% |

| 500万~699万円 | 4.40% |

| 400万~499万円 | 6.20% |

| 350万~399万円 | 6.90% |

| 250万~349万円 | 8.00% |

| 150万~249万円 | 10.50% |

| ~149万円 | 12.50% |

ウェブで申し込めて審査は最短即日

カードローン「FAITH」は、ウェブから申込ができます。審査も最短で即日行われるため、不安に思いながらずっと審査結果を待つ必要がないのも嬉しいポイントです。契約後は、WEBまたは電話の申し込みによって最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

お近くのコンビニや銀行のATMで利用できる

「FAITH」は提携しているATMが多いので、自宅の近くにあるコンビニや銀行のATMで借入・返済できる可能性が高いです。さらに、月3回までATMの利用手数料がかからないのも嬉しいポイントです。カードローンの借り換え先を選ぶ際は、金利だけでなく、借入や返済のしやすさにも注目してみましょう。

よくある質問

-

カードローンの借り換えとは何ですか?

-

新規でカードローンを契約し、そのお金で借入中のカードローンを清算することを「借り換え」といいます。金利の低いカードローンに借り換えることで、支払金額を抑える効果が期待できます。

-

借り換えの注意点はありますか?

-

借り換えには審査が必要です。条件によっては審査に通らず、借り換えができないこともあります。また、月々の支払金額を抑えるために支払期間を伸ばすと、逆に返済総額が高くなる可能性もあるので注意が必要です。

-

借り換えしないほうがいいのはどんなケースですか?

-

借入額が低い場合や、借入期間が短い場合は、借り換えを行うよりも、早く返済したほうがいいケースがあります。また、借入中のカードローンの金利が元々低い場合も、借り換えによるメリットは薄いといえます。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る