基礎知識

カードローンは複数申し込みできる?審査や総量規制など注意点も解説

更新日:2024年7月31日

すでに契約済みのカードローンがあるときに、追加で新規契約をして複数から借り入れしたいと考える人もいるかもしれません。カードローンは複数申し込めますが、デメリットもあります。また、借り入れの状況によっては、複数申し込むよりも、借入先を1社にまとめたほうが金利を減らせる可能性もあります。

この記事では、カードローンを複数申し込むときのデメリットや注意すべきポイントを解説します。借入先を1社にまとめるメリットも紹介しているので、ぜひ参考にしてください。

この記事でわかること

- カードローンを複数申し込むときの注意点

- 複数のカードローンに申し込むデメリット

- 借入先を1社にまとめるメリット

目次

カードローンの複数申し込みは可能

複数のカードローンに申し込むこと自体は、禁止されている訳ではないため可能です。しかし、「複数のカードローンに申し込むと審査に影響する」と聞いたことがある人もいるでしょう。

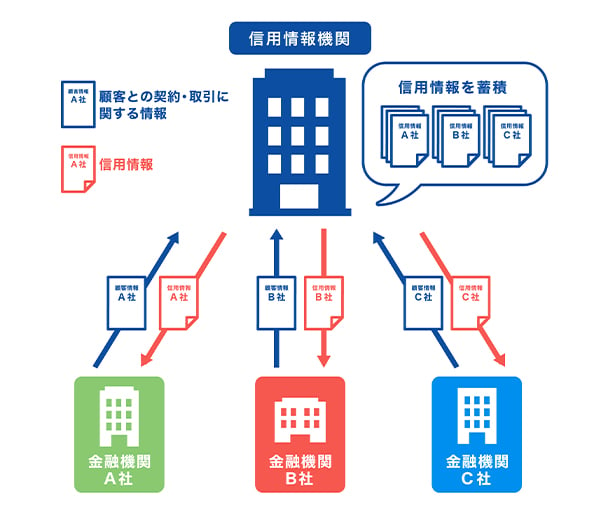

必ずしも審査に影響するとは限りませんが、申込件数が多いと、審査でマイナスに働いてしまう可能性があります。複数のカードローンに申し込んだ事実は、「信用情報機関」に保存されているためです。

クレジットカードや各種ローンの契約や申し込みに関する情報のことを信用情報といい、それを管理しているのが信用情報機関です。

カードローン商品を取り扱う会社は、各社が加盟している信用情報機関を通じて、申込者のカードローン利用状況や申込状況を把握できる仕組みになっています。

カードローンの審査の内容は?審査の必要性や影響を与える理由を解説

複数のカードローンに申し込むときの注意点

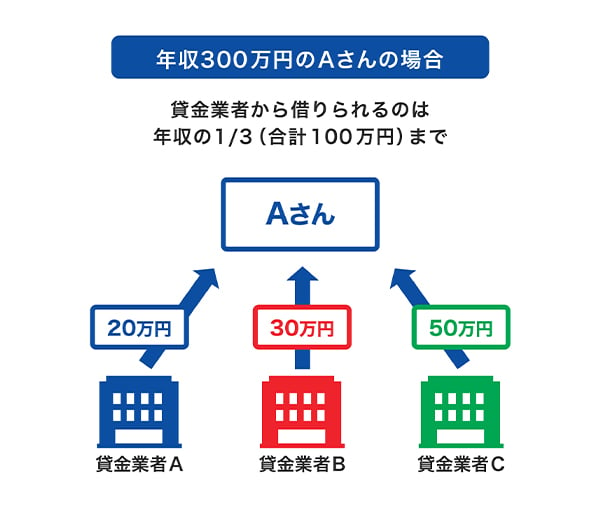

カードローンで複数の借り入れをするときには、「総量規制」を踏まえた審査が行われる点を考慮する必要があります。

総量規制とは貸金業法によって定められた制度で、貸金業者が貸し付けられるお金の総額は「年収の1/3以下」と決められています。たとえば、年収が300万円の場合、すべての会社から借り入れられる総額は100万円までということです。

ただし、住宅ローンや自動車ローン、銀行からの借り入れは総量規制の適用外となります。したがって住宅ローンや自動車ローン、銀行からの借入金額の合計が年収の1/3を超えていたとしても、総量規制には抵触しません。

銀行系カードローンは「貸金業法」ではなく「銀行法」が適用されるため、総量規制の適用外です。しかし、返済が難しくなるほどの借り入れを防止するため、銀行系カードローンの貸付可能額も総量規制に近い額になると考えられます。

複数のカードローンに申し込むデメリット

複数のカードローンに申し込む際には、以下のデメリットを認識しておきましょう。

- 審査で不利になる可能性が高い

- 返済管理が複雑になる

審査で不利になる可能性が高い

複数のカードローンの申し込みをしていることで、カードローン会社などから、「収入面などの審査項目に不安要素があるのでは」と警戒される場合があります。特に短期間に複数の会社に申し込むことは、返済能力が疑われ、審査で不利になる可能性が高いです。

複数のカードローンに申し込んだ事実は信用情報機関によって一定期間保存されます。将来的に住宅ローン・マイカーローンなどを組む場合や、新たなクレジットカードを作成する際に、審査へマイナスの影響を及ぼす可能性があります。

返済管理が複雑になる

返済額や返済日は金融機関ごとに異なるため、複数の金融機関から借り入れると管理が複雑になります。返済手続きを忘れてしまうと、遅延した事実が信用機関に記録されるだけでなく、遅延損害金が発生することもあります。

このように、複数のカードローンへの申し込みは、デメリットが多いことを認識しておく必要があります。すでに複数のカードローンから借り入れている場合は、借入先を1社にまとめる方法を検討しましょう。追加で借り入れを検討している場合も、借入先をより金利が低い1社に絞ることで、支払総額を減らせる可能性があります。

複数の借り入れを1社にまとめるメリット

カードローンを金利が低い借入先に一本化すると、返済額や返済日の管理がしやすくなるだけでなく、複数社から借り入れた場合に比べて支払総額を減らせる可能性があります。

金利と返済額がどの程度変わるのか、シミュレーションで比較してみましょう。

<複数社から借り入れている場合>

条件:金利15.00%のA社、金利18.00%のB社から合計50万円を借り入れ、2年で返済

注意事項:金利などはシミュレーション用のイメージです。実在する企業のデータではありません。

| 借入総額 | 適用金利 (年利) |

返済期間 | 利息総額 | 返済総額 | |

|---|---|---|---|---|---|

| A社 | 300,000円 | 15.00% | 2年 | 49,104円 | 349,104円 |

| B社 | 200,000円 | 18.00% | 2年 | 39,640円 | 239,640円 |

| 合計 | 500,000円 | - | - | 88,744円 | 588,744円 |

<1社から借り入れている場合>

条件:金利15.00%のC社で50万円を借り入れ、2年で返済

| 借入総額 | 適用金利 (年利) |

返済期間 | 利息総額 | 返済総額 | |

|---|---|---|---|---|---|

| C社 | 500,000円 | 15.00% | 2年 | 81,832円 | 581,832円 |

注意事項:あくまでも簡易シミュレーションの結果であり、実際の支払金額は条件によって異なります。

2社から借り入れた場合の返済総額は約58万8,000円ですが、金利15.00%の1社から同じ金額・返済期間で借り入れると返済総額は約58万1,000円となり、返済総額が約7,000円少なくなることがわかります(返済総額は100円以下を切り捨てしています)。

借り入れするなら低金利(JCB比)のJCBカードローン「FAITH」

カードローンは、適用金利が低い借入先を選ぶことで支払総額を抑えられる可能性があります。JCBのカードローン「FAITH」は、ご利用可能枠(限度額)は最大900万円、融資利率はキャッシングリボ払いでも最大12.50%です。JCBクレジットカードのキャッシングリボ払いの金利(年利)15.00~18.00%と比べて低金利といえます。

<FAITHのご利用可能枠(限度額)ごとの融資利率(年利)>

| ご利用可能枠 | 融資利率 |

|---|---|

| 900万円 | 1.30% |

| 700万~899万円 | 3.30% |

| 500万~699万円 | 4.40% |

| 400万~499万円 | 6.20% |

| 350万~399万円 | 6.90% |

| 250万~349万円 | 8.00% |

| 150万~249万円 | 10.50% |

| ~149万円 | 12.50% |

また、「FAITH」なら審査は最短で即日行われます。契約後は、WEBまたは電話の申し込みによって最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。年会費も無料なので、少しでも費用の負担を抑えたい人も利用しやすいでしょう。

現在カードローンを利用していて、新たに借り入れをしたい人や、金利の低いカードローンに借り換えたい人は、「FAITH」の利用を検討してみてください。

よくある質問

-

複数のカードローンに申し込むデメリットは何ですか?

-

複数のカードローンに申し込みがあったことは信用情報に記録され、審査結果にマイナスの影響をもたらす可能性があります。また、複数の金融機関から借り入れている場合、借入先ごとに返済額や返済日が異なるため、返済管理が複雑になります。

-

保証会社の異なるカードローンに申し込めば、審査に通りやすくなるでしょうか?

-

保証会社も信用情報を調査するため、有効な選択肢とはいえません。

-

カードローンの簡易審査に通れば、本審査にも通りますか?

-

カードローンを提供する会社のWEBサイトでは、簡易的に審査を行うツールが用意されていることがあります。ただし、簡易審査ツールはあくまでも目安であり、簡易審査に通った場合でも実際の審査に通るとは限りません。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る