自分にぴったりのクレジットカードをつくる

2枚目のクレジットカードは持つべき?作るメリットと選び方・注意点を紹介

更新日:2024年1月26日

現在利用中のクレジットカードがあり、2枚目を持つべきかどうか悩んでいませんか?

2枚目のクレジットカードを持つことで、よりおトクで便利な使い方ができる可能性があります。ただし、選び方によってはデメリットが発生する可能性もあるため注意しましょう。

この記事でわかること

- 2枚目のクレジットカードを作成するメリット

- 2枚目のクレジットカードを選ぶポイント

- 2枚目のクレジットカードを選ぶ際の注意点と対策

目次

年会費無料で優待も充実

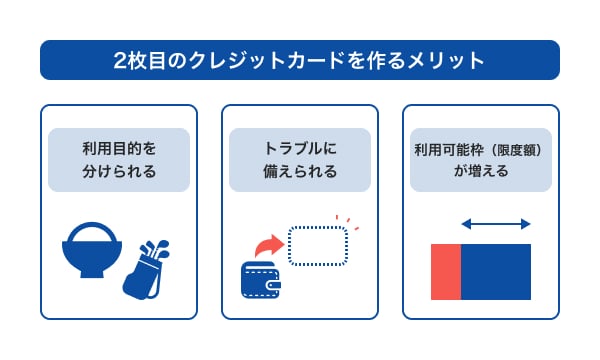

2枚目のクレジットカードを作るメリット

普段の生活で頻繁にクレジットカードを活用している人ほど、2枚目のカードを持つメリットが大きくなります。ここでは、2枚目のクレジットカードを新たに作るメリットを解説します。

利用目的を分けられる

2枚目のクレジットカードを所有していれば、1枚目は生活費の支払いに使用し、2枚目は趣味や外食など特別な用途に使うといったように、カードを目的別に分けられます。

カード別の使用金額を見れば「何にいくら支払ったか」が一目でわかるので、家計管理がしやすくなります。さらに、カードによって引き落とし用の銀行口座も分けておけば、生活費と趣味用のお金を別にしておくことも可能です。

トラブルに備えられる

メインのクレジットカード1枚のみに依存していると、思わぬトラブルにより支払いができなくなってしまうことがあります。

よくあるトラブルとしては次のような例が考えられます。

- 磁気不良やICチップの動作不良でクレジットカードが読み取れない

- 利用した店舗がクレジットカードの国際ブランドに対応していない

- 盗難被害等によりクレジットカードを紛失したり、不正利用された

クレジットカードが1枚しかない場合は、トラブルに備えて現金を多めに持ち歩く必要があります。その点、2枚目のクレジットカードがあれば、1枚目のクレジットカードが使えなかった場合に備えられます。

利用可能枠(限度額)が増える

クレジットカードの利用代金が利用可能枠(限度額)に達すると、追加の利用ができなくなります。

2枚目のクレジットカードがあれば、既存のカードとは別に利用可能枠が設定されるので、1枚目のクレジットカードが限度額に達しても2枚目のカードが利用できます。

次のようなケースを想定してみましょう。

- 1枚目のクレジットカードの利用可能枠:30万円

- 2枚目のクレジットカードの利用可能枠:20万円

この場合、2枚目のカードを発行したことにより、利用可能枠が合計50万円まで拡大されます。

ただし、利用可能枠を拡大するには、1枚目のクレジットカードのカード会社とは異なる会社(国際ブランド)で2枚目を発行する必要があります。同じ会社の場合、限度額は合算されるのではなく、高い金額が適用されます。また、2枚目のカードの利用可能枠がどのくらいに設定されているかは、審査に通過するまでわかりません。

年会費無料で優待も充実

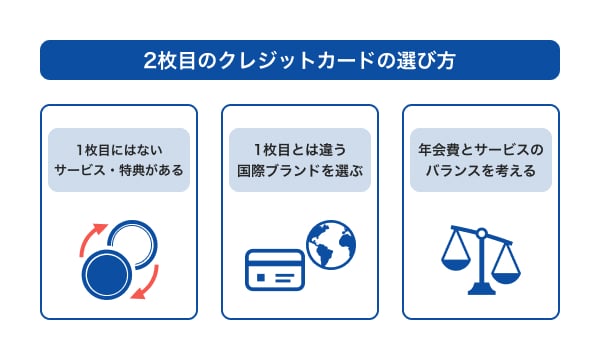

2枚目のクレジットカードの選び方

2枚目のクレジットカードを申し込むなら、1枚目のカードとは異なる特徴のあるカードがおすすめです。

クレジットカードの特典や付帯サービス、ポイントの付与率や還元率、カードそのもののグレードや年会費など、クレジットカードはそれぞれ強みが異なります。2枚目のクレジットカードを選ぶ前に、まず1枚目の特徴をよく分析するとよいでしょう。

1枚目にはないサービス・特典がある

1枚目のクレジットカードの特徴を整理して、次のように、「あれば嬉しい機能」「対応してほしい制度」を探してみましょう。

- 前から使いたかった電子マネーの決済機能が付いている

- 海外旅行に行く際の保険内容が充実している

- 近所のよく使うコンビニでもらえるポイントの付与率・還元率が高い

人気のあるクレジットカードでも、1枚ですべての希望に対応するのは難しい場合もあります。しかし、1枚だけではカバーしきれない点を、2枚目で補える可能性があります。

1枚目とは違う国際ブランドを選ぶ

店舗によっては、支払いに使えるクレジットカードの国際ブランドが限定されている場合があります。国際ブランドとは、JCBやVisa、Mastercardなどクレジットカードの支払いシステムを持つブランドを指します。とくに、海外の都市部以外では使用できる国際ブランドが限定されている場合があるので注意が必要です。

「店舗が対応していないので支払いに使えない」というリスクを回避するために、2枚目のクレジットカードは、1枚目と異なる国際ブランドから選ぶ方法があります。旅行や出張などで海外へ出かける機会がある人は、渡航機会が多い国や地域で多く普及している国際ブランドを選ぶのがよいでしょう。

クレジットカードの国際ブランドの特徴や種類とは|5大ブランドの違い

年会費とサービスのバランスを考える

クレジットカードの発行枚数を増やすことで気になるのは、年会費の負担です。

しかしクレジットカードには、年会費が無料にも関わらずポイント優遇やサービスが付帯していてるカードや、年会費がかかったとしてもサービスを利用することで年会費以上の満足感を得られるカードがあります。

そのため、年会費の有無やカードに付帯するサービス内容をきちんと確認することで、おトクに利用できます。

ゴールドカードやプラチナカードといったグレードになると、年会費が高額になりがちですが、その分サービスや特典が充実しています。

海外旅行や出張に出かける機会がある人にとっては、旅行傷害保険の補償金額が大きいため、万が一の場合に備えられます。また、空港のラウンジを無料で利用できるなどの特典が付いているケースもあります。年会費を支払うだけのサービスの対価が得られるかを検討するとよいでしょう。

2枚目にもおすすめのJCBカード

2枚目のクレジットカードには、ポイントの還元率が高いおトクなカードがおすすめです。JCBカードなら、クレジットカードの利用合計金額1,000円(税込)につき、Oki Dokiポイントが1ポイントたまります。Oki Dokiポイントは、毎月の利用合計金額に対して換算されるので、1回あたりの利用合計金額が1,000円未満でも無駄になりません。

たまったOki Dokiポイントは、家電やグルメなどの商品と交換できるほか、マイルや他社のポイントに移行できます。

また、会員専用WEBサービス「MyJCB」では、スマホやPCから気軽に利用残高が確認できます。カード利用時にはメール通知やスマホへのプッシュ通知機能もあるので、身に覚えのない利用があったときにも素早く気付けるでしょう。

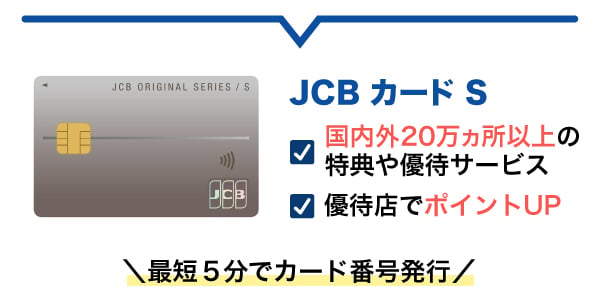

JCB カード S

年会費無料で優待も充実している「JCB カード S」

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

新規入会限定のおトクなキャンペーンも実施中!

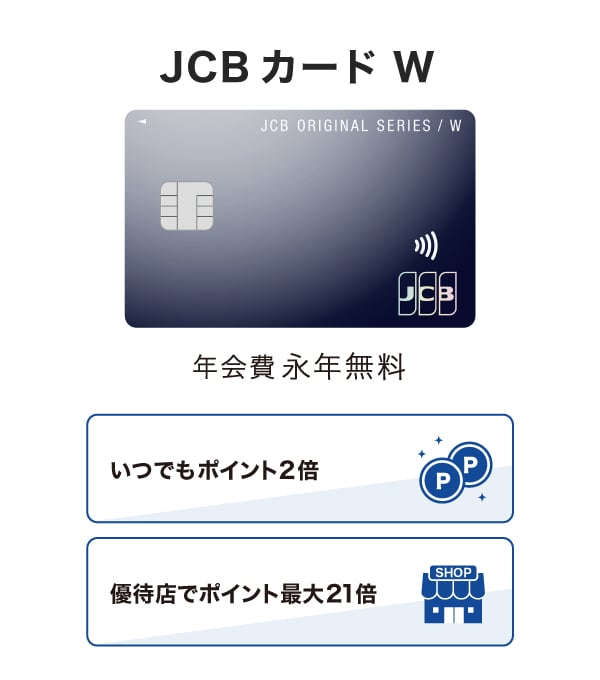

JCB カード W

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、Oki Dokiポイントが2倍たまります。JCBオリジナルシリーズパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGiftが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標または登録商標です。

- 3 一部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2024年9月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なります。最新情報はJCBオリジナルシリーズサイトをご確認ください。

たまったポイントは他社ポイントやマイルに移行できるほか、1ポイント3円でキャッシュバックも可能です。Amazon.co.jpでの買い物では、ポイントの移行手続きをすることなく、1ポイント3.5円分で利用できます。

- Amazon、Amazon.co.jp、Amazonパートナーポイントプログラムおよびそれらのロゴは、Amazon.com,Inc.またはその関連会社の商標または登録商標です。

- ポイント移行商品などの申し込み可能ポイントは商品により異なります。

JCBゴールド

JCBゴールドは、JCBブランドの安心感・信頼感に加えてステータスの高さが魅力のゴールドカードです。WEB明細サービス「MyJチェック」に登録し海外利用をすると還元率が2倍になるほか、国内外の旅行傷害保険が充実しています。また、国内の主要空港、およびハワイ ホノルルのラウンジを無料で利用できるなど、国内旅行や出張が多い方に最適です。

またJCBゴールドを保持していれば、一定条件を満たした方限定でワンランク上のサービスが受けられる「JCBゴールド ザ・プレミア」への招待が届きます。クレジットカードを育てて、今後さらにステータスの高いカードを持ちたい方にもおすすめです。

2枚目のクレジットカードを作るときに気を付けること

新たに2枚目のクレジットカードを作ると、これまで以上に便利になる反面、カード2枚分の管理やチェックも必要になります。2枚目を作る場合には、次の3つのことに気を付けましょう。

- 年会費とサービス内容を比較検討する

- セキュリティ対策が充実したカードを選ぶ

- カードの種類によっては同じ会社で発行ができない

具体的にどのような点に気を付けるべきかを解説します。

年会費とサービス内容を比較検討する

2枚目のクレジットカードで年会費が有料のものを選ぶ場合は、「年会費に見合うサービスを受けられるか」をチェックするとよいでしょう。

たとえば、1万円の年会費がかかるカードを作成し、年会費無料のカードに比べて3倍のポイントが得られるとします。

仮に年会費無料のカードが1万円の利用につき100円分のポイントがもらえる場合、有料カードは3倍の300円分のポイントとなり、200円分の差が生まれます。この比較では、年間の利用額が50万円を超えるなら、「年会費を支払っても得られるポイント額が多くなるのでおトク」といえます。

セキュリティ対策が充実したカードを選ぶ

1枚目のクレジットカードをメインとして使っていると、2枚目のクレジットカードの管理を怠ってしまう場合もあります。それにより、不正利用に気付くのが遅れる可能性があるので注意しましょう。

多くのカード会社が、不正利用があってから「60日以内に届け出をすれば補償が受けられる」と定めているため、早期発見が欠かせません。

普段は持ち歩かないクレジットカードでも、ネットショッピングなどの利用などをきっかけに不正利用の被害に遭う可能性があります。支払い時にスマホへ通知されるサービスを使うとともに、表面にカード番号が記載されていないものなど、セキュリティ対策が充実したクレジットカードを選ぶのがおすすめです。

また、利用明細を確認することで、不正利用だけでなく使いすぎを防ぐこともできるので、利用頻度に関係なく1枚目、2枚目ともに定期的に利用明細を確認することも大切です。

クレジットカードが不正利用される原因と手口。被害を防ぐ対策と対処法

2枚目のカードを同じ会社で発行できない場合がある

2枚目として発行する場合、1枚目と同じ種類・同じ会社のクレジットカードが発行できないことがあります。

2枚目の発行可否や、発行できるクレジットカードの種類はカード会社により異なります。1枚目と同じカード会社でクレジットカードの発行を検討している人は、事前に確認しておきましょう。

2枚目のクレジットカードの審査に通過するポイント

2枚目のクレジットカードにおける審査ポイント

- 短期間で複数枚のクレジットカードに申し込みをしない

- 支払いや返済の遅延がないようにクレジットカードを利用する

- 入力内容と書類に不備がないかを充分確認する

短期間で複数枚のクレジットカードに申し込むと、「お金に困っている」「返済能力に問題がある」という印象を与えかねません。1枚目のクレジットカード発行から時間を経過せず、2枚目のクレジットカードに申し込むと審査に影響を与える可能性があります。2枚目のクレジットカードは、6ヵ月以上経過したあと申し込みましょう。

クレジットカードの利用代金の支払い、カードローンの返済に遅れることも、審査に影響を与える可能性があります。

これらのポイントを確認したうえで、2枚目のクレジットカードの申し込みを検討してみてください。

また、申し込みの際に入力内容や書類に不備があると審査に通過できないため注意しましょう。

クレジットカードの審査で確認されるポイントは?基準や発行までの時間を紹介

よくある質問

-

2枚目のクレジットカードを持つメリットはありますか?

-

2枚目のクレジットカードを作れば、次のようなメリットがあり、よりおトクで便利にカードを利用できる可能性があります。

- 利用目的に応じてカードの使い分けができる

- 1枚目のクレジットカードが支払いに使えないときの備えになる

- 異なるカード会社で2枚目のカードを発行すれば利用可能枠が増やせる

-

2枚目のクレジットカードはどんなカードを選ぶとよいですか?

-

2枚目のクレジットカードは、1枚目のカードと特徴が異なるものを選ぶとよいでしょう。とくに、異なるポイントがたまる、1枚目とは別の国際ブランドであるカードがおすすめです。また、年会費が有料のカードの場合には、利用できるサービスをチェックし年会費とのバランスを取るのがおすすめです。

-

2枚目のクレジットカードは1枚目と同じ口座に設定できますか?

-

はい、設定できます。

ただしクレジットカードの種類によっては、引き落とし口座に設定できない金融機関があります。クレジットカードの申し込み手続きをする前に、所有する口座が引き落とし先に設定できるかを確認してみましょう。

-

クレジットカードは何枚まで持てますか?

-

とくに上限の枚数は決まっていません。そのため審査に通れば、多くの枚数を所有できますが、枚数が増えれば管理も複雑になるほか、不正利用されるリスクもあります。

そのため、2~3枚程度のクレジットカードを利用シーンによって使い分けたり、強みを補い合ったりすることが望ましいでしょう。

今こそ安心のブランドJCB

サービスも充実のJCBのスタンダードカード

39歳以下の方限定カード

Oki Dokiポイントは常に2倍

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る