クレジットカードの基本をおさえる

クレジットカードが不正利用される原因と手口。被害を防ぐ対策と対処法

更新日:2023年6月26日

2022年、クレジットカードの不正利用被害額は436億円にのぼりました。前年比で100億円以上増加し、過去最悪を更新しています。

カード情報を抜き取る手口は巧妙さを増しており、誰もが不正利用にあう可能性があるといえるでしょう。不正利用を防ぐため、また、いち早く不正利用に気付いて被害を抑えるための対策を知っておくことも重要です。

気づかないうちにカード情報が盗まれたり、偽造されたりするケースも考えられるため、不正利用が発覚した際の対処法についてもおさえておきましょう。

この記事でわかること

- クレジットカードの不正利用の原因と手口

- 不正利用を防ぐための対策

- 不正利用が発覚したときの対処法

目次

ポイント高還元率のクレジットカード

クレジットカードの番号を盗んだ不正利用が増えている

クレジットカードの不正利用で、最も被害額が大きいのはクレジットカード番号の盗用による被害です。

番号の盗用とは、クレジットカードが物理的に盗難にあう場合だけでなく、クレジットカード番号やパスワードなどの情報が盗み取られて悪用されるものです。

(一社)日本クレジット協会の調査によると、2022年の不正利用被害額は約437億円でうち94%にあたる約412億円がカード番号の盗用が原因だと報告されました。被害総額が前年から100億円以上増えて過去最悪を更新するなど、不正利用による被害の拡大が懸念されています。

クレジットカードが不正利用される原因は情報漏洩

クレジットカードには不正利用を防止するさまざまなセキュリティー対策が講じられていますが、不正利用するための手口も進化しています。不正利用の被害が広がる背景には、利用したネットショップなどや詐欺サイトにアクセスしたことによる情報流出(フィッシング詐欺)などが考えられます。

具体的な不正アクセスの方法は次で紹介します。

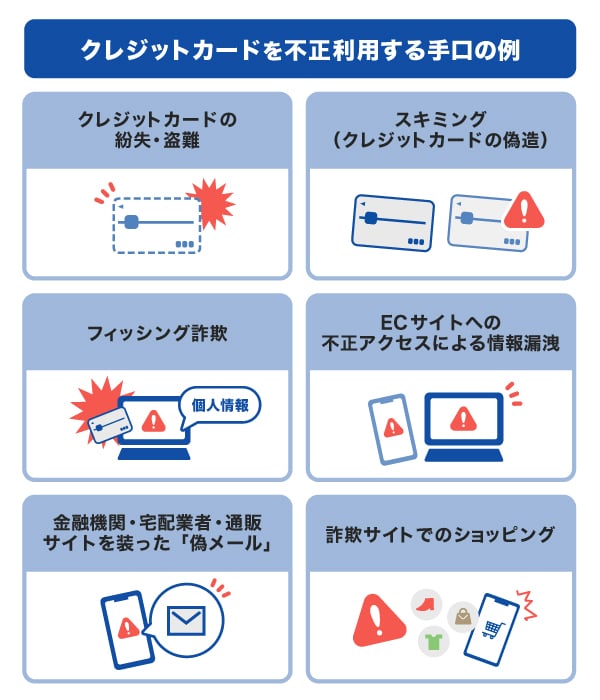

クレジットカードを不正利用する手口

クレジットカードを不正利用する手口を解説します。カードそのものが盗まれたり、情報が流出したりするリスクが身近なところに存在することを知っておきましょう。

クレジットカードの紛失・盗難

クレジットカードの入った財布を落とす、外出先で置き忘れる、盗まれてしまうなどが不正利用につながる可能性があります。

第三者の手にわたったクレジットカードが勝手に利用される被害を防ぐには、紛失または盗難に気付いた時点で、ただちにカード会社へ連絡することが欠かせません。

JCBカードを紛失した場合や盗難にあった場合は、こちらをご覧ください。

公共の場に置いた財布からカードや情報を盗む

ゴルフ場や温浴施設、スポーツジムなどで、貴重品ボックスを利用した際に財布の中からカードやカード番号などの情報が盗まれる被害が起こっています。

貴重品を預け入れてロックをかける際、あらかじめ設置された隠しカメラや背後から暗証番号を見られることで、施錠後にロックを解除されてしまうものです。その後、スキマーと呼ばれる機器を使って盗まれたカード情報が不正利用されます。

ほかにも、不特定多数の人が多く行き交う場所にバッグや財布を置いたままにしている間に、財布やバッグごと奪われる可能性にも注意が必要です。

スキミング(クレジットカードの偽造)

スキミングとは、スキマーと呼ばれる機器を使ってクレジットカードから抜き取ったカード情報をもとにクローンのカードを作る偽造の手口です。

カードそのものが盗まれるわけではないので、実際に不正利用がされてからでないと被害に気付かないため、発覚までに時間がかかるのがスキミングの特徴です。そのため「いつ、どこで情報を盗まれたか」を検証するのも難しくなります。

またスキマーをATMのカード挿入口に仕掛けるなどの手口も報告されています。被害者が気付きにくい方法で情報を盗もうと試みるので、警戒が必要です。スキミング被害にあわないようにする対策は次の記事にまとめていますので、あわせてご覧ください。

クレジットカードのスキミングは防止できる?対策と対処法を紹介

フィッシング詐欺

フィッシング詐欺とは、実在する企業を装って、クレジットカードなどの個人情報を盗んで悪用する手法です。

まず本物の企業名を名乗り、本物とよく似たアドレスからの偽装メールが届きます。メールから別のサイトの閲覧を促されますが、そこに用意されているのは巧妙に作られた偽サイトです。だまされていることに気付かないうちに、クレジットカード番号や暗証番号などの情報を入力させられ、その後不正利用につながる被害が多く起こっています。

メール以外に、スマートフォンに送られてくる短文のSMSや各種SNSのダイレクトメール機能でもフィッシング詐欺は横行しています。

不審なメールが届いたときの対応は、こちらのページを確認してください。

ECサイトへの不正アクセスによる情報漏洩

クレジットカードの情報を盗むことを目的とした不正アクセスがきっかけで、個人情報が流出してしまう可能性があります。

フィッシング詐欺が悪意のある偽サイトで行われるのに対し、不正アクセスは本来ログインできないはずの正規のウェブサイトに入り込み、情報を抜き出す点が特徴です。ショッピングサイトのほか、個人情報やカード情報を登録する宿泊やチケット予約などのサービスサイト、オンラインゲームのウェブサイトなども流出元となる可能性があります。

金融機関・宅配業者・通販サイトを装った「偽メール」

誰もが知っている、日常的に利用頻度の高い大手銀行や宅配業者、通販サイトの呼称を装って、利用者の不安をあおるようなメールを送る手口もよく見られます。

偽メールの文面例

- 「利用料金が未納なので、サービスを停止する予定です。マイページで利用状況を確認してください。」

- 「荷物をお届けにあがりましたが不在のため持ち帰りました。以下のサイトから再配達を申し込んでください。」

- 「クレジットカードの利用が停止されたので、再開手続きを行ってください。」

このような文言とともに、偽ウェブサイトへ誘導し、個人情報の入力を促します。

ただしメールアドレスがおかしい、文面に不自然な箇所がある、URLのドメインが公式ウェブサイトと異なるなど、違和感に気付くケースも少なくありません。

緊急性の高さをうたった偽のメールに煽られると、あわてて情報を入力してしまう危険性があるので、メールを受け取っても冷静に対処する必要があります。

詐欺サイトでのショッピング

偽のショッピングサイトにお金を振り込んでしまい、商品が送られてこないケースや模倣品販売サイトを利用してクレジットカードの情報が盗まれる被害が発生しています。

高級ブランド品や入手の難しい人気商品の在庫が大量にある、大幅な割引が行われているなどの不自然なサイトは、詐欺である可能性があります。「この値段では今しか買えない」「いつ在庫が売り切れるかわからない」などと、消費者の欲求を突いて購入を促す手口です。

詐欺サイトで買い物をしても実際に商品は届かず、ただお金を取られるだけです。さらに、入力したクレジットカードや住所などの個人情報も盗まれるので、二重の被害につながりかねません。怪しいと思われるサイトでのショッピングは控えたほうがよいでしょう。

クレジットカードの不正利用を判断する方法

自身のクレジットカードの利用明細を見て「不正利用されたかもしれない」と感じたとき、不正利用か否かを判断するための方法を紹介します。

速やかに、ただしあわてずに事実を確認することが大切です。

利用明細の日付・利用先・金額を確認する

過去の自身の行動を振り返ってみましょう。利用明細に記載された日付や内容と照合して「いつ、どこで、どのくらいの金額を利用したか」を思い出せれば、心当たりのある利用だとわかります。

一方で、身に覚えのないサービスや金額であれば、不正利用の可能性があります。

また明細に記載される日付は、カード利用日から数日程度遅れるケースもあるので注意が必要です。なかには反映まで数日~数週間かかる場合もあります。

次のようなケースではカード利用日と利用代金明細の日付が異なる場合があります。

| インターネットショッピングやオークション | 購入日ではなく、商品発送日での表示 |

|---|---|

| ホテルや旅行のオンライン予約 | 利用日ではなく、予約日での表示 |

| 航空券のオンライン予約 | 搭乗日ではなく、予約日での表示 |

こうした日付のタイムラグも考慮して、利用日やサービス内容、金額を確認することで、不正利用が判別できるでしょう。

利用した店舗の名称と明細が合っているかを確認する

利用した店舗名と明細に表記された名前が異なる例は少なくありません。レシートには店舗名が記載されているのに対して、カード明細には店舗を運営している企業名(株式会社など)が表記されるなどです。

次のようなケースで利用された実際の店舗名と、利用明細への表記が異なる場合があります。

| ショッピングモールやデパート | 商業施設名での表示 |

|---|---|

| スーパーやガソリンスタンド | 運営会社名での表示 |

| 催事テナントやアンテナショップ | 利用した場所と異なる地名や店舗名称での表示 |

こうした利用のあとでは、利用明細を見ると「見覚えがない。不正利用かも」と勘違いしてしまう可能性も考えられます。

ECサイトなどで商品購入にクレジットカードを利用した際には、「店舗名やウェブサイト名と異なる名称で請求がある」と、自動送信メールなどに注意書きが記載されている場合もあるので、明細だけでなく利用先から送付されるメールも確認するとよいでしょう。

JCBカードを利用して身に覚えのない請求があったときの確認事項は、こちらのページで紹介しています。

家族がクレジットカードを利用していないか確認する

家族が同じパソコンやタブレット端末を共有して使っている場合には、買い物などに家族の誰かがクレジットカードを利用した可能性もあります。一度でも利用した経験のあるウェブサイトには、クレジットカードの情報がすでに登録されている場合があるためです。

パソコンなどウェブに接続した端末を共有して使っている家庭では、利用の有無を家族に確認するとよいでしょう。

クレジットカードは会員本人以外の利用が禁止されています。家族であってもカードを使わせたり、カード情報を教えたりしないように注意しましょう。

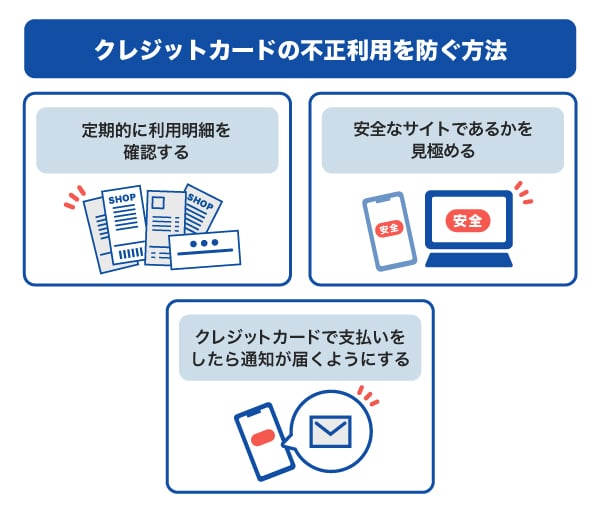

クレジットカードの不正利用を防ぐ方法

巧妙で悪質な手口の多いクレジットカードの不正利用を防ぐために、日ごろから正しい対策をとっておくことが大切です。

こまめに利用明細を確認し、利用するサイトに不審な点がないかどうかを確認しましょう。

定期的に利用明細を確認する

定期的な利用明細の確認を習慣にしておけば、不正利用された場合にも早めに気付ける可能性が高まります。不正利用されたカードは、その後もたびたび不正に使われる場合があるため、早期発見はその後の不正利用の防止にもつながります。

クレジットカードの利用明細を確認するには、タイムリーに確認できる会員専用ウェブサービスを活用するとよいでしょう。

スマートフォンを使えば、好きなときにいつでも確認できます。これまで利用明細の郵送サービスを利用してきた方も、こまめに確認できるウェブページでの閲覧へ切り替えることをおすすめします。

少額の利用は不正利用に気付きにくい

高額な利用は、明細のなかでも目立つため、不正利用された場合には気付きやすいでしょう。しかし、数百円程度の少額の不正利用であっても、サブスクリプションサービスのように毎月の支払いが発生する場合には、年単位で見れば大きな出費になります。

気付いた時点では不正利用の被害が拡大している可能性もあるので、金額の少ない項目も自分が利用したかどうかを確認することをおすすめします。

サイトに不審な点がないかどうかを確認する

インターネットショッピングを利用する際には、サイトに不審な点がないかどうかを確認してください。

悪質なサイトを見極めるためのポイントをいくつか紹介します。

- スペルミスや大手企業のURLに似ているが一部だけ文字列が異なるなどの違和感

- 「https://」ではなく「http://」から始まるURLは暗号化されていないため危険 ※

- ウェブサイト内の文章に誤字が目立つ、または日本語の表現が不自然

- 表記や内容に公式ウェブサイトと異なる点がある

- URLが「https://」であっても問題がないとは限りません。暗号化された「https://」であっても他社を装ったウェブサイトである可能性があるので注意が必要です。

こうした特徴があれば詐欺サイトの可能性があるといえるでしょう。少しでも不審な点を感じ、利用すべきか迷った場合はアクセスせず、検索サイトで検索してほかのユーザーの反応を探ってみるなども有効です。

クレジットカードで支払いをしたら通知が届くようにする

カード会社によっては、クレジットカードを利用した時点でスマートフォンの通知やメールの自動送信が行われるサービスがあります。事前にプッシュ通知やメール受信を設定しておくと、身に覚えのない利用があっても速やかに気付けるでしょう。

不正利用されても、早く気付けるため、ただちにカードを利用停止するなどして、不正利用の再発を防げます。

クレジットカードが不正利用されたときの対処法

クレジットカードが不正利用された場合は、ただちに次の対処を行います。

クレジットカード会社に連絡する

不正利用を確認したら、まずクレジットカード会社に連絡し、カードの利用停止手続きをしてください。

連絡先の電話番号は、クレジットカード裏面や会員専用アプリ、ウェブサイトなどに記載されています。

クレジットカードの紛失や盗難の場合も不正利用の防止のために、ただちにカード会社へ連絡し利用停止を依頼しましょう。

カード会社による調査の結果、規約違反や利用者の故意、過失がないと判断されれば、第三者による不正利用として請求は取り消されます。

警察へ届け出をする

カードを紛失したり、盗まれたりした場合は、警察へ遺失届や被害届の届け出を行いましょう。

ただし不正利用やインターネットショッピングでの詐欺被害など、相手と対面していない状況では警察も対処が難しいのが実態です。不正利用にあった際はカード会社へ連絡、相談してください。

JCBではカード紛失・盗難にあった場合は、紛失・盗難の事実を警察に届け出ることを手続きとして定めています。しかし「不正使用があった」ことを警察に届け出ることを求めることはありません。

クレジットカードを利用したのに商品が届かないなどの相談は、消費生活センターに連絡するのがおすすめです。

クレジットカードの再発行を依頼する

不正利用の発覚を受けて利用を停止したら、同じクレジットカードの利用再開はできません。クレジットカードの番号を新しくしなければ、ふたたび不正利用される恐れがあるためです。

カード会社から発行された新しいクレジットカードが届くまで、通常なら1週間から10日程度は待つ必要があります。

クレジットカードの不正利用時に返金・補償してもらうために知っておきたいこと

カード会社では不正利用の防止はもちろん、発生時にもユーザーの被害が拡大しないようにさまざまなサポートを行います。しかし一定条件を満たしていなければ、不正利用された分が返金または補償されることはないので注意が必要です。

万が一不正利用されたときに、少しでも被害を減らせるような予備知識を紹介します。

返金・補償対象にならないケース

不正利用されたにもかかわらず、返金または補償されないのは、主に次のようなケースです。

- 家族にカードやカード情報を使わせていて、紛失・盗難や不正使用にあった

- カード会社による被害状況の調査に協力しない

- 提出された書類の内容に虚偽があった

- 購入した商品が、登録住所に配送され受け取られている

- 暗証番号やウェブページで使用するパスワードが利用されていた

利用者による規約違反や故意・過失が認められた場合には、不正利用の被害にあっても補償や請求取り消しの対象にはなりません。

クレジットカードの署名欄に名前を書く

署名欄があるクレジットカードの裏面には、自筆でサインをしてください。署名欄が空欄のままのクレジットカードが盗まれた場合、第三者が勝手にサインを書き込んで利用する恐れもあります。

一方、署名欄に自筆サインがあれば、他人の手にカードが渡ってしまってもサインの筆跡が異なるため不正利用の抑止につながるかもしれません。

署名のないクレジットカードは本人さえ買い物で使用できない場合があるので、クレジットカードが届いた時点で、必ず署名をすませましょう。

定められた期間内にカード会社に連絡する

不正利用による補償を受けられるのは、JCBの場合では、郵送またはウェブのカード利用代金明細の通知日から60日以内です。

紛失・盗難の場合は、「紛失・盗難をただちに届け出ることにより、届け出から60日前以降」が補償の対象です。期日以降に不正利用の申し立てをしても、補償を受けられないケースもあるでしょう。カード会社によって受付期間が異なる可能性もあるため、少しでも早く不正利用に気付いて連絡することが、補償や返金を受ける重要な要素です。

クレジットカードの不正利用防止に対するJCBの取り組み

JCBでは、不正利用を防止するためにさまざまな対策を行っています。

カード番号をはじめとする重要な情報が流出しないようにするための管理の仕組み、不正利用をいち早く検知するシステム、スキミングを予防するためのICチップ搭載など、セキュリティーの強化に努めています。

紙の印刷を削減し情報漏洩リスクを低減

JCBの会員専用WEBサービス「MyJCB」では、次のような不正利用の対策をとっています。

- スマートフォンなどで利用明細をチェックできるため不正利用に気付きやすい

- 不審なカード利用を検知したら「不正使用検知お知らせメール」が届く

利用代金明細の印刷された用紙が郵送される場合は紛失や盗難によって情報漏洩する危険性がありますが、ウェブ上では物理的な紛失リスクは軽減されます。紙は保管のセキュリティー対策や処分が必要ですが、スマートフォンにパスワードをかけておけば、人目にさらされる心配はほぼないといえるでしょう。

最長15ヵ月分の利用代金明細をPDFやCSVでダウンロードできるので、必要な場合は紙での出力も可能です。

カードの利用通知を設定

JCBカードには、クレジットカードの利用通知や利用制限を設定できるサービス「My安心設定」が用意されています。カードを利用するたびに、スマートフォンアプリでプッシュ通知やメールを受け取れるため、不正利用の早期発見につながるでしょう。

あらかじめ設定しておいた金額に、カードの利用合計額が到達したときも通知を受け取れるため、カードの使い過ぎの防止にも活用できます。

また、自身でクレジットカードに利用制限をかけることも可能です。海外利用やネットショッピングなど特定取引の利用を制限したい場合や、一定期間カード利用をストップしたい場合などに有効です。

本人認証サービスで不正利用を防止

JCBの本人認証サービス「J/Secure(TM)(ジェイセキュア)」は、インターネットショッピングなどで、必要に応じてパスワードの入力を要求したり、会員の皆様のデバイス情報などを利用したりして本人認証を行うサービスです。

自身で設定したパーソナルメッセージ(合い言葉)を用いて、厳密な本人認証を行うため、第三者による利用の防止につながります。

ナンバーレスで情報漏洩を防止

券面にカード番号やセキュリティコードを記載していないナンバーレスカードを採用。店舗での支払い時に盗み見される心配がなく、悪用されるリスクを予防します。

番号を確認する場合は、MyJCBアプリからいつでも確認することができます。

不正検知システムによる24時間365日の監視体制

JCBでは、カードの不正利用がないかいつでも監視しています。不正利用の疑いを察知した時点で、カードの利用が停止されます。

一例として次のような事象が検知されると、不正利用と判断される可能性があります。

- 高額な利用が連続してあった

- 同じ店で連続した利用があった

- 過去の不正利用と類似した利用があった

このような検知があると、カードの利用を停止し、カード会員へ連絡をします。会員本人の利用であると確認されれば、カード利用は再開できます。

不正利用があったと判明した場合には、カード番号などを変更するためにカードの再発行による差し替え手続きが行われます。

スキミングのリスクが軽減するICチップを搭載

クレジットカードには従来から多く使われてきた磁気ストライプ型とICチップ型の2種類があります。

ICチップに記憶された情報は偽造や複製、解析が難しく、カード情報が盗まれるスキミングの心配が少なくなり、セキュリティー面で優れています。そのため、JCBではカードにICチップを搭載してきました。

ただし、ICチップ搭載カードは、磁気ストライプも付いているため、スキミングの危険性がなくなるわけではありません。

現在もICチップ非搭載のカードを使っている場合には、新しくカードを作り替えて、ICチップ搭載タイプに切り替えることでスキミング被害を減らす効果が期待できます。

セキュリティー対策が充実したJCBのクレジットカード

セキュリティー対策が充実した、JCBおすすめのクレジットカードを紹介します。JCBカードでは、入会時からいつでもウェブで利用代金明細をチェックが可能です。不正利用や情報漏洩のリスク低減といったセキュリティー面でも優れています。

JCBを代表するスタンダードなクレジットカード「JCB カード S」

年会費無料で優待も充実している「JCB カード S」

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

新規入会限定のおトクなキャンペーンも実施中!

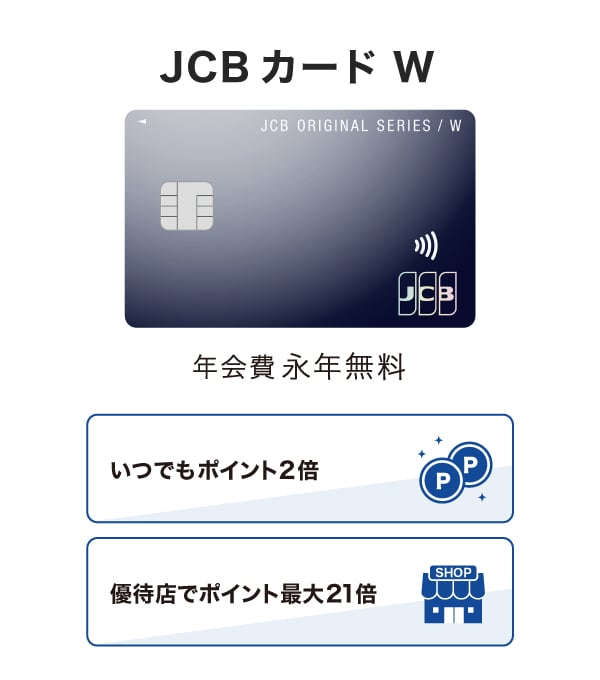

年会費永年無料のポイント高還元が魅力「JCB カード W」

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、Oki Dokiポイントが2倍たまります。JCBオリジナルシリーズパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGiftが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標または登録商標です。

- 3 一部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2024年9月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なります。最新情報はJCBオリジナルシリーズサイトをご確認ください。

たまったポイントは他社ポイントやマイルに移行できるほか、1ポイント3円でキャッシュバックも可能です。Amazon.co.jpでの買い物では、ポイントの移行手続きをすることなく、1ポイント3.5円分で利用できます。

- Amazon、Amazon.co.jp、Amazonパートナーポイントプログラムおよびそれらのロゴは、Amazon.com,Inc.またはその関連会社の商標または登録商標です。

- ポイント移行商品などの申し込み可能ポイントは商品により異なります。

JCBカードが不正利用されたときの問い合わせ先

不正利用に気付いた際は、JCBカードの裏面などに書いてある問い合わせ窓口の電話番号へ連絡してください。

紛失や盗難の際は「MyJCB」の「サポート」機能からオンラインで申請するか、電話での連絡を選択できます。

MyJCB以外には、メールで送付される専用URLからのお問い合わせも可能ですが、カード番号や明細情報の入力が必要です。なお、お持ちのカードの種類により、MyJCBを利用できない場合があります。

JCBではインターネットショッピングなどで覚えがない請求があっても、規約違反や利用者故意・過失がなく不正利用であると判明した場合は請求が取り消されます。

よくある質問

-

クレジットカードが不正利用されました。どうしたらいいですか?

-

ただちにカード会社に連絡し、クレジットカードの利用を停止してください。被害の拡大を防ぐために大切です。クレジットカードが盗難にあった場合は、警察へ行き盗難届を提出しましょう。

-

身に覚えのない請求がありました。どうしたらいいですか?

-

「本当に不正利用か」を確かめることが最初のステップです。利用した店舗の名称や日付、金額を確認して、自分や家族が利用したものではないかを確認してください。

店舗名と、カードの明細に記載された名前が異なる場合があるので注意しましょう。そのうえで不正利用であれば、速やかにカード会社に連絡し、カードの利用停止を伝えます。

-

クレジットカードの不正利用を未然に防ぐ方法はありますか?

-

不正利用の防止には次のような対策が考えられます。

- 怪しいウェブサイトにはアクセスしない

- 他人(家族であっても)にクレジットカードを渡したり、カード番号や暗証番号を教えたりしない

- カード利用時のメールやプッシュ通知を受け取り確認する

- こまめにカードの利用明細をチェックする

- 貴重品ボックスの利用時は、不審なものがないか、周囲に人がいないか確認する

- 貴重品ボックスの暗証番号を、クレジットカードと同じものに設定しない

-

クレジットカードの不正利用のリスクを下げる方法を教えてください

-

クレジットカード不正利用の大半は、カード番号の盗用による被害です。日本語の表記に違和感がある、不自然に価格が安いなどの不審なショッピングサイトを利用しないようにしましょう。同じく怪しげなメールやSMSなどに記載されたURLもアクセスを避けてください。

紛失や盗難を防止するためにも、必要以上の枚数のクレジットカードを持ち歩かないようにすることも有効です。

-

クレジットカードで不正利用されたとき返金してもらえますか?

-

カード会社によって不正利用だと判断されれば、請求は取り消され返金されます。ただし、カード会社の規約に反していない、一定期間内に不正利用の報告をするなどの条件を満たしている必要があります。

初めての1枚を選ぶなら

JCBカードがおすすめ!

39歳以下の方限定カード

Oki Dokiポイントは常に2倍

サービスも充実のJCBのスタンダードカード

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る