クレジットカードを便利に活用する

アルバイトやフリーターでも作れるクレジットカードは?審査の条件や注意点

更新日:2024年2月15日

「アルバイトで収入が少ないけど、新しくクレジットカードを作れるのだろうか」と疑問に思っていませんか?

アルバイトやパートでも定期的な収入を得ていれば、クレジットカードを作ることは可能です。ただし、一部のクレジットカードでは、アルバイトやパートといったフリーターの方は申込対象者になっていません。無事審査に通過し、自分にあったクレジットカードを利用するためにも、審査での注意点やカード選びのポイントを把握しておきましょう。

この記事でわかること

- アルバイトやフリーターはクレジットカードの審査で不利になるのか

- クレジットカードの審査が不安な方が押さえておきたいポイントや注意点

- アルバイトやフリーターが知っておきたいクレジットカードの選び方

目次

初めてのクレジットカードにおすすめ

アルバイトでもクレジットカードは作れる!

大学生や主婦(主夫)でも、アルバイトやパートで定期的な収入を得ていればクレジットカードに申し込めます。一部のクレジットカードはアルバイトやパートを申込対象者としていないため、それらは避けて申し込むとよいでしょう。しかし、どのクレジットカードも共通して未成年(18歳未満)はクレジットカードの申し込みができないので、注意してください。

アルバイトやフリーターがクレジットカードの審査に不利といわれる理由

クレジットカードを発行するにあたって、本人の支払能力を確かめるために審査が行われます。具体的な審査基準は非公開ですが、審査では年収や雇用形態、勤続年数などのさまざまな項目から、「申込者が毎月きちんと支払いできるか」が判断されます。

アルバイトやパートといったフリーターの場合、次の2点が要因で審査が不利になりやすいといわれています。

- 収入が不安定

- 勤務年数が短い

収入が不安定

クレジットカードの審査では「雇用形態」「収入」が審査項目に含まれており、申し込み時にこれらの情報を申告します。カード会社は返済能力を確認するために安定した収入を重視するため、アルバイトやパート、フリーターは正社員と比較して「収入が不安定である」と判断されることがあります。

勤続年数が短い

10代や20代の若い方の場合、アルバイトやパートとしての勤続年数が短いケースが多いでしょう。勤続年数はクレジットカードの審査項目のひとつであり、アルバイトをはじめて間もない場合は審査に影響する可能性があります。

しかし、アルバイトやパートで勤務年数が短いことや、収入が低いことが、必ずしも審査で不利になるとは限りません。クレジットカードの審査では、雇用形態や収入以外にも、借入状況や居住状況などさまざまな情報が考慮され、審査通過の可否を判断します。そのため「アルバイトだから審査に落ちやすい」とは言い切れないのです。

クレジットカードの審査で確認されるポイントは?基準や発行までの時間を紹介

クレジットカードの審査で不安な場合に押さえるポイント

「アルバイトで収入が多くないので、クレジットカードの審査に本当に通るだろうか」と不安を抱える方も多いでしょう。クレジットカードの審査に自信がない方は、次のポイントを押さえておきましょう。

収入を安定・継続させる

まずは収入を安定・継続させましょう。クレジットカードの審査項目に「年収」があります。カード会社は申込対象者に対して「継続して安定した収入があること」を条件としている場合が多く、収入を証明する書類の提示が必要になることもあります。

年収が低く審査に通るか不安な場合は、年収が増えた(昇給した)タイミングでクレジットカードに申し込むのもひとつの方法です。ただし、高収入であれば必ず審査に通過できるとは限らないので注意が必要です。

収入は利用可能枠(限度額)が決まる要素にもなる

カード会社は年収をもとに支払可能見込額を算出し、申込対象者がクレジットカードで利用できる上限金額を定めます。同じ種類のクレジットカードでも、利用できる上限金額が30万円の人もいれば、100万円の人もいます。

限度額の大きさは発行するカードやカード会社によっても異なりますが、主に収入や勤務先を確認し、審査によって決まります。

クレジットカードの限度額とは?仕組みと増枠する方法を解説

勤続年数を伸ばす

「勤続年数」も年収同様、審査項目のひとつに含まれています。勤続年数が長ければ必ずクレジットカードの審査に通るとは限りませんが、「勤務年数が長い=安定・継続した収入がある」と判断されやすくなります。そのため、転職直後に申し込むよりも、転職前や勤務先に数年勤めた後のタイミングのほうが、審査によい影響を与える可能性が高まります。

クレジットカードに申し込むときの注意点

クレジットカードを申し込むにあたって、次の2点に注意しましょう。

短期間で複数のクレジットカードに申し込まない

クレジットカードをできるだけ早く手に入れたいからといって、短期間で複数のクレジットカードに申し込むのは控えましょう。「資金調達に困っているのでは」と返済能力を疑われてしまい、審査に通らない可能性があります。

「新規でクレジットカードに申し込んだ」などの信用情報は、信用情報機関(個人や法人の情報を扱う第三者機関)に6ヵ月にわたって保存されます。そのため、一度クレジットカードの審査に落ちたときは、6ヵ月以降を目安に再度申し込むとよいでしょう。

信用情報とは

- クレジットカードやカードローンその他の借り入れなどの契約内容、返済・支払状況、利用残高などの客観的な取引事実を表す情報

虚偽の申告や誤りに注意する

申し込みの際に、虚偽の情報を申告するのは厳禁です。審査に通りたいがために、年収や勤続年数に嘘の内容を記載しようとする方がいますが、調べればすぐに発覚します。なお、うっかり記入をミスしてしまった場合にも審査に影響を与える場合があるので、記入内容が正しいことを必ず確認しましょう。

また、引っ越しをした際に「現在住んでいる場所」と「カードの送り先」の住所を誤って記載するケースもあります。住所は番地や建物名まで誤りがないかなど、入念な確認が必要です。

在籍確認の可能性を考慮しておく

在籍確認とは、申込者が申告した勤務先に在籍していることを確かめる確認作業のことで、勤務先への電話連絡で行われるのが一般的です。在籍確認は必ず実施されているわけではなく、カード会社が必要だと判断した場合のみ実施されます。

在籍確認が行われる可能性があることを、覚えておくとよいでしょう。

クレジットカード入会時に在籍確認を行う理由|電話の内容や流れも紹介

クレジットカードに申し込むときの入力方法と入力情報

クレジットカードの申し込みは、ウェブからの申し込みが主流です。記入フォームに従って、間違いのないよう情報を入力していきましょう。申し込みの際は口座情報を入力するので、口座番号などがわかるものを準備しておくと入力がスムーズに進みます。

申し込みフォームには次の内容を入力します。

自分に関する情報

- 氏名

- 郵便番号・住所

- 生年月日

- 電話番号

- 職業

- 年収

- メールアドレス

- 利用代金引き落とし先の口座情報(金融機関名・支店名・口座番号・氏名)

勤務先に関する情報

- 勤務先の名称

- 勤務先の住所

- 勤務先の電話番号

年収を記載するときには、1年以上同じ職場で働いている方は前年の年収を記載しましょう。勤務歴が1年未満の場合は、「ひと月分の給与×12ヵ月分」を計算して記載してください。なお、記載する年収=総支給額であり、記載するのは所得税や社会保険料が差し引かれる前の金額なので注意しましょう。

なお、学生でアルバイトをしている場合は、「職業欄」は学生、収入があれば年収を記載します。

アルバイトやフリーターが知っておきたいクレジットカードの選び方

アルバイトやパートの方がクレジットカードを発行するときは、次の3つのポイントを押さえておきましょう。

年会費が無条件で無料

お金をかけずにクレジットカードを持ちたいなら、年会費が無条件で無料のカードがおすすめです。なかには次のような条件が設けられているカードもあります。

- 年間で一定金額を利用すると年会費が無料になる

- 初年度の年会費のみ無料になる

無条件で年会費無料のクレジットカードを選べば、年会費の支払いを心配することなく、よりコストを抑えておトクに利用できるでしょう。

年会費が有料のクレジットカードは、無料のものと比較して付帯サービスや国内外の旅行傷害保険が充実している傾向があります。しかし、年会費の高いクレジットカードを作ったとしても、それらを活用しなければ意味がありません。自分にとって必要なサービスかを見極めて選びましょう。

また、年会費の有無によって審査が甘くなったり、セキュリティー対策に差が出たりすることはありません。

年会費無料のクレジットカードおすすめ3選!コスパ重視の選び方を解説

学生限定・年齢の条件がある

クレジットカードには、「学生限定で申込可能」「20〜30代のみ申込可能」などと申込者の条件が設けられている場合があります。

条件があるクレジットカードは、一般的なカードよりも対象者に向けたサービスが充実している傾向があります。「年会費が抑えられている」「特定の店で利用するとポイントがたまりやすい」などがサービスの一例です。

学生向けクレジットカードの作り方や活用方法・選び方を徹底解説!

ポイントがたまりやすい

クレジットカードは、利用金額に応じてポイントがたまります。ポイントのたまりやすさはカードの種類によって異なるので、日常生活でよく利用する店舗やサービスでポイントをためやすいカードを選ぶといいでしょう。

ポイントのたまりやすさを判断するうえで重要なのが「ポイント還元率」です。ポイント還元率とは、クレジットカードの利用金額に対して何円相当のポイントが付与されるかを示した割合です。たとえば、利用金額1,000円につき10ポイントたまるクレジットカードで「1ポイント=1円相当」であれば、ポイント還元率は1%です。クレジットカードは利用金額に応じてポイントが付与され、還元率が高いほど効率よくポイントをためられます。

また、クレジットカードの利用でたまったポイントは、次のような用途で利用できます。

- キャッシュバック

- カード利用代金の支払いにあてる

- 他社ポイントに移行する

- カード会社が定めた商品と交換する

このようにポイントは使い道が豊富であり、カードを使えば使うほどたまるので、現金で支払いをするよりもおトクになります。

アルバイトにおすすめのJCBのクレジットカード

アルバイトやパートをしているフリーターの方で新規でクレジットカードを申し込むなら、JCBブランドとして信頼のある「JCBカード」がおすすめです。JCBカードはアルバイトやパートといったフリーターの方も対象にしたクレジットカードを幅広く揃えていて、信頼性にも定評があります。

また、JCBカードは入会手続き完了から最短5分程度で審査が完了し、MyJCBアプリを用いてカード番号が確認できます。カード本体が届く前にカード情報を知ることができるので、いち早く審査結果を知りたい方やネットショップで買い物をしたい方にとって便利です。

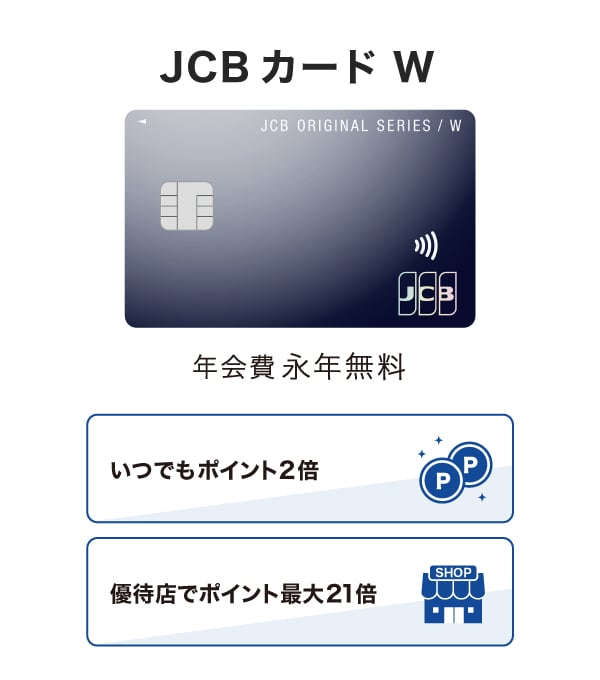

年会費無料!ポイント高還元「JCB カード W」

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、Oki Dokiポイントが2倍たまります。JCBオリジナルシリーズパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGiftが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標または登録商標です。

- 3 一部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2024年9月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なります。最新情報はJCBオリジナルシリーズサイトをご確認ください。

たまったポイントは他社ポイントやマイルに移行できるほか、1ポイント3円でキャッシュバックも可能です。Amazon.co.jpでの買い物では、ポイントの移行手続きをすることなく、1ポイント3.5円分で利用できます。

- Amazon、Amazon.co.jp、Amazonパートナーポイントプログラムおよびそれらのロゴは、Amazon.com,Inc.またはその関連会社の商標または登録商標です。

- ポイント移行商品などの申し込み可能ポイントは商品により異なります。

年会費無料!女性にうれしいサービスが充実「JCB カード W」

JCB カード W plus Lは、「JCB カード W」に加え、女性特有の疾病をサポートする「女性疾病保険」や、ホテルやコスメなどの優待・特典を受けられる「LINDA リーグ」サービスがついています。

申し込みは18~39歳限定で、性別は問いません。40歳以上になっても年会費無料で利用できます。

女性疾病保険は、通常の疾病に加えて女性特有の疾病による入院・手術費用がサポートされます。リーズナブルな料金で加入できるのがメリットです。

LINDAリーグの優待情報は毎月変わります。ホテルやグルメ、エンタメ施設を優待価格で利用できるほか、キレイを応援するアイテムのプレゼントなどさまざまです。こまめにチェックして、積極的に活用しましょう。

詳しくは、JCB公式のInstagramやWEBサイトを確認してください。SJ24-04989(2024/07/25)

【JCB公式】LINDAサービスのInstagramはこちら

年会費無料!優待が充実「JCB カード S」

年会費無料で優待も充実している「JCB カード S」

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

新規入会限定のおトクなキャンペーンも実施中!

よくある質問

-

アルバイトで初めてクレジットカードに申し込みます。何に気をつければいいですか?

-

申し込みの際には、「申し込みの内容を間違えないこと」「短期間で複数枚のクレジットカードに申し込まないこと」に注意しましょう。住所や勤務先などの記入情報を間違えたり、一気にさまざまなカードに申し込んだりすると、審査に悪影響を与える可能性があります。

クレジットカードを発行してからは、毎月の利用料金をしっかりと把握し、支払いに遅延しないようにしましょう。万が一支払いに遅れると、遅延金が発生することはもちろん、今後ローンやクレジットカードの契約がしにくくなってしまいます。

また、クレジットカードの不正利用にも気を付けてください。「ほかの人に暗証番号を教えない」「使用しないクレジットカードは持ち歩かない」など、個人でできる不正利用の防止対策を徹底しましょう。

-

学生ですがアルバイトをしていたらクレジットカードを作れますか?

-

アルバイトをしている学生がクレジットカードを作れるかどうかは、クレジットカードの種類やカード会社によって異なります。申し込みたいカードの申込対象者をよく確認しましょう。なお、高校生は申込不可となっているカードが多いので注意してください。

-

主婦(主夫)ですがアルバイトやパートをしていたらクレジットカードを作れますか?

-

主婦(主夫)でもアルバイトやパートで収入を得ていたら、申し込みできるクレジットカードもあります。アルバイトやパートも対象としているクレジットカードに申し込みましょう。

-

アルバイト・パート・フリーターはクレジットカードの利用可能枠(限度額)が低いというのは本当ですか?

-

利用可能枠(限度額)とはクレジットカードで使える金額の上限のことで、限度額を超えた利用はできません。同じ種類のクレジットカードでも、利用できる上限金額が30万円の人もいれば、100万円の人もいます。限度額の大きさは、収入や勤務先を確認し、審査によって決まります。「アルバイトだから限度額が低い」と一概にいえませんが、本人の返済能力に合った額が設定されるので、正社員よりフリーターなどのアルバイト・パートのほうが限度額が低くなる可能性があります。

-

アルバイトをしていないとクレジットカードを作れませんか?

-

クレジットカードの種類によって異なります。たとえば、学生専用カードの場合「継続・安定した収入があること」が申込条件として設けられていないことがあります。

また、カード申込者本人がアルバイトをしていなくとも、配偶者に継続・安定した収入があるのなら、申し込めるカードもあります。ただし、多くの場合でアルバイト・パート・派遣社員は申込可でも、本人に収入がない場合は申込対象者とならないケースが多いので注意しましょう。

-

アルバイトでクレジットカードの審査に落ちました。どうすればいいですか?

-

同居している家族でクレジットカードの所有者がいる場合は、家族カードを検討してみましょう。家族カードとは、クレジットカード所有者(本会員)の家族のみ発行できるクレジットカードです。家族カードは審査が不要であり、入会後は本会員と同様の特典やサービスが受けられます。

また、クレジットカードではなくデビットカードを利用するのもひとつの方法です。デビットカードは後払いのクレジットカードとは異なり、支払いと同時に自分の銀行口座から利用額が引き落とされます。

初めての1枚を選ぶなら

JCBカードがおすすめ!

39歳以下の方限定カード

Oki Dokiポイントは常に2倍

女性にうれしい特典満載!

入院手術も手厚くサポート

サービスも充実のJCBのスタンダードカード

- 掲載内容は予告なく変更となる場合があります。

CL242065

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る