クレジットカードの基本をおさえる

クレジットカードの作り方とは?発行までの流れと注意点を解説

更新日:2024年11月5日

多くのクレジットカードは、インターネットから24時間いつでも新規申込ができます。発行には必ず審査があり、通過した方だけがクレジットカードを利用できる仕組みです。

これから新しくクレジットカードを作る方は、運転免許証などの本人確認書類と、金融機関の口座情報を準備したうえで申し込みをしましょう。

この記事でわかること

- クレジットカードを作るときに必要なもの

- クレジットカードを作るときの注意点

- 初めてクレジットカードを作る方向けの選び方

目次

初めてのクレジットカードにおすすめ

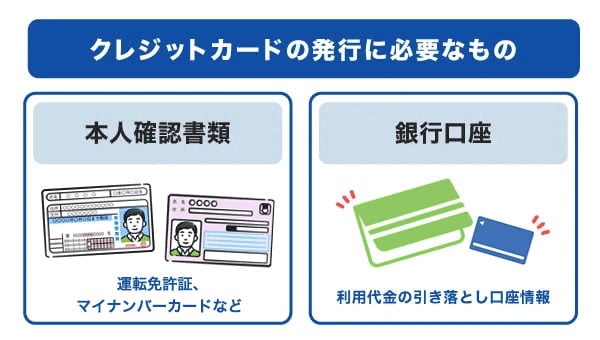

クレジットカードの発行に必要なもの

インターネットや郵送、店頭など、どのような申込方法でも「本人確認書類」とクレジットカードの利用代金を引き落とす「銀行口座」の情報が必要です。クレジットカードを申し込む際に、準備しておきましょう。

運転免許証などの本人確認書類

クレジットカードを作るときには、現住所が記載されている本人確認書類が2種類必要です。クレジットカードの申込時にインターネットで支払口座を設定しておくと、本人確認書類の提出が不要になる場合もあります。

- 運転免許証

- マイナンバーカード(写真なしの通知カードは不可)

- 各種健康保険証

- 在留カード・特別永住者証明書等

- 住民票の写し

- 運転経歴証明書

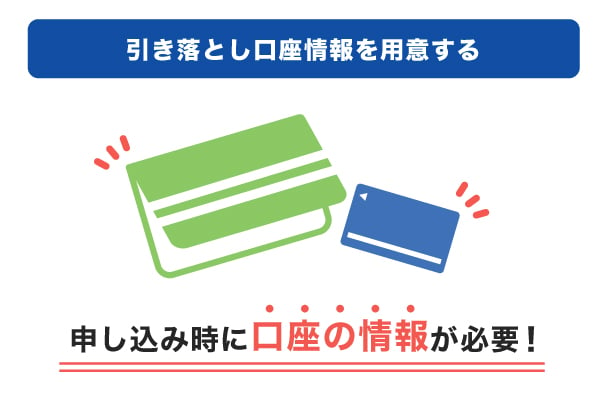

クレジットカード利用代金の引き落とし口座

クレジットカードの利用代金を引き落とすための口座も、申し込み時に設定します。

通帳やキャッシュカードなど口座情報がわかるものを用意して、申し込みをするとスムーズです。クレジットカードの申し込みをする時点で銀行口座を持っていない方は、事前に口座を開設しておきましょう。

多くの金融機関を設定できますが、クレジットカードによっては非対応の口座もあります。

クレジットカードの引き落とし口座の決め方|住所や名義の変更方法も紹介

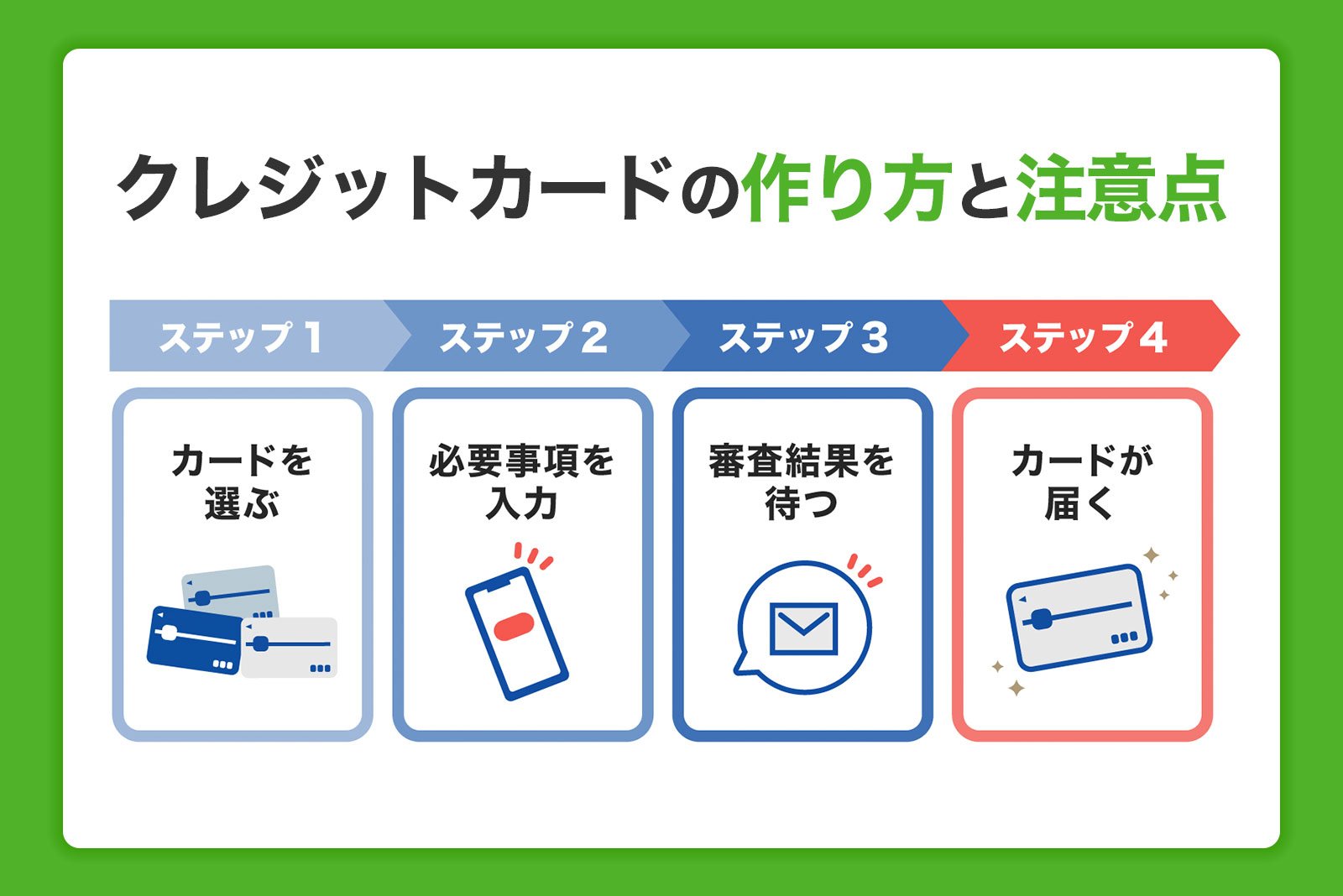

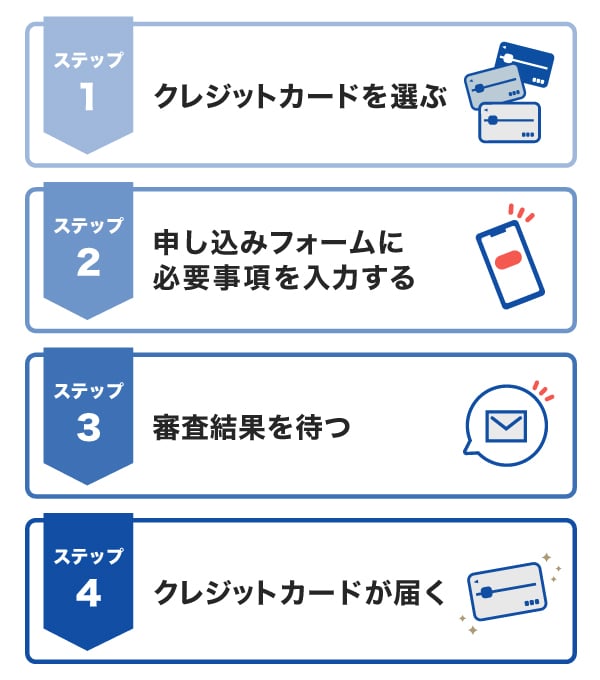

クレジットカードの作り方

クレジットカードの作り方は、4つのステップで完了します。ここではインターネットからの申し込み方法を参考に詳しく解説していきます。

1. クレジットカードを選ぶ

まずは、欲しいクレジットカードを決めます。クレジットカードを選ぶ基準は人により異なりますが、年会費は無料のほうがよいのか、どのようなサービスがあるとよいのかといったポイントから考えてみるとよいでしょう。

欲しいクレジットカードを見つけたら、カード会社の公式ウェブサイトから申し込みを行います。

クレジットカードの選び方は?基準と目的・年代別おすすめカードの特徴

2. 申し込みフォームに必要事項を入力する

クレジットカードに申し込む際は、次の情報を入力します。

自分に関する情報

- 氏名

- 郵便番号・住所

- 生年月日

- 電話番号

- 職業

- 年収

- メールアドレス

- 利用代金引き落とし先の口座情報(金融機関名・支店名・口座番号・氏名)

勤務先に関する情報

- 勤務先の名称

- 勤務先の住所

- 勤務先の電話番号

口座情報の入力が必要になるため、キャッシュカードや通帳を用意しておくと入力がスムーズです。勤務先の情報も事前にスマホなどで調べ、メモしておくとよいでしょう。

本人確認方法

カード会社によって異なりますが、主に3つの方法で本人確認ができます。

インターネット上で本人確認をする方法は、スマートフォンで本人確認書類・顔写真を撮影する、運転免許証などの本人確認書類を画像で提出する、オンラインで金融機関の口座を設定するといったものです。郵送による、紙での書類提出は必要がなく、スムーズに進められます。

カード受取時に本人確認をする場合は、郵送されたクレジットカードを受け取るときに配達員へ本人確認書類を提示します。そのため、受け取る際に申し込んだ本人が在宅している必要があります。

3. 審査結果を待つ

情報の入力、本人確認書類の提出後に行われるのは、カード会社による審査です。クレジットカードの発行には必ず審査があり、審査を通過できれば発行手続きが行われます。

記入した情報によっては審査に通らず、クレジットカードを発行できないケースもあります。

審査結果がわかるまで数日間かかるケースもあります。カード会社によっては、スマホやパソコンで審査状況がわかるサービスもあるため、対応しているカードに申し込んだときは、オンラインで入会判定の状況を確認するとよいでしょう。

信用情報とは

信用情報とは、クレジットカードに申し込みをした方の支払能力、返済能力を判断する情報のことです。

「信用情報機関」と呼ばれるところに、クレジットカードの支払いやキャッシングの返済に遅れた経験がないか、いくらお金を借りているのかなどの情報が登録されています。機関に登録された情報から、カード会社が、「クレジットカードを発行してもよいか」を判断します。

過去に何度も返済に遅れた経験がある場合は、審査にマイナスの影響を与える可能性があるかもしれません。

申込者本人の属性情報とは

属性情報とは、年収や勤務先、雇用形態(正社員・アルバイトなど)、住まいの状況(持家・賃貸)といった情報です。申し込みの際に入力した自分の住所や勤務先に関する情報などが属性情報にあたります。

勤務先の情報も含め、申込者がクレジットカードの利用代金を支払えるのかを判断するために必要になります。

クレジットカードの審査で確認されるポイントは?基準や発行までの時間を紹介

4. クレジットカードが届く

カード会社や審査状況により異なりますが、審査通過後にクレジットカードが届くまでの目安は1~3週間です。

カード受取時に本人確認をするよう手続きをした方は、配達員に運転免許証などの本人確認書類を提示しましょう。

クレジットカードはどこで作れるのか

クレジットカードの発行は、スマホやパソコンを利用した方法がスムーズです。どこで申し込みをしても、審査からクレジットカードを受け取るまでの流れも大きく変わりません。

インターネット(スマホ・パソコン)

インターネットで申し込みができるクレジットカードの種類は多く、金融機関やスーパー、家電量販店など、実店舗がある場合でもスマホやパソコンから申し込むことができます。

24時間365日いつでも申し込みができること、自宅などで申し込めることがメリットです。インターネット上で本人確認ができれば、審査がよりスムーズに進み、クレジットカードを受け取るまでの時間を短縮できることがあります。

一部のクレジットカードは、インターネットでのみ入会が可能です。インターネットからの入会に限り参加できるキャンペーンもあるため、公式サイトをチェックしましょう。

郵送

インターネットを使えないとき、ウェブ上で個人情報を入力したくないときなどは、書類を郵送してクレジットカードを作ることも可能です。

申込書はインターネットや電話で取り寄せるか、店舗に設置されたものを使用します。申込書に必要な情報を記入したうえで本人確認書類のコピーを郵送して手続きを行います。

郵送であるため、審査結果が届くまでに数日かかることから、インターネット上で手続きをしたほうがよいでしょう。

銀行など金融機関の窓口

銀行や信用金庫などの金融機関でも、クレジットカードを作ることができます。

金融機関でクレジットカードを作る場合、その銀行の口座から引き落とすことが指定されているケースもあるでしょう。該当する口座を持っていないときは、口座の新規作成とクレジットカードの申し込みを同時に行います。

ショッピングモールなどの店頭

ショッピングモールや家電量販店、スーパーなどの店頭でクレジットカードの発行手続きを行うことも可能です。店頭で申し込み、後日カードが自宅に届く流れになります。

ショッピングモールなどでは「即日発行」として、申し込みをしたその日のうちにクレジットカードを受け取れるケースもあるでしょう。この場合、受け取れるのは「仮カード」と呼ばれるもので、該当する店舗でのみカード決済ができ、ネットショッピングなどには利用できないのが一般的です。

「今いる店舗で、クレジットカードを使って買い物がしたい」という方は、仮カードを発行できるクレジットカードが向いているでしょう。

クレジットカードの作り方における注意点

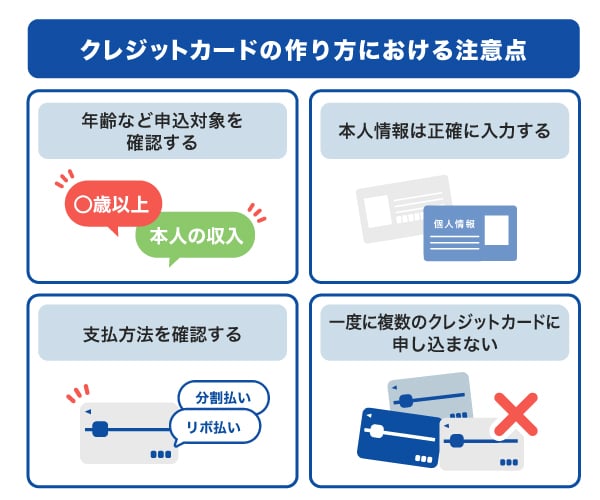

クレジットカードの発行手続きをする前に、4つの注意点を把握しておきましょう。

年齢など申込対象を確認する

クレジットカードは、18歳以上であれば申し込みできるものが大半ですが、一部、20歳や25歳以上を対象としているものもあります。

申込対象者が「本人または配偶者に安定して継続した収入があること」のカードもあれば、本人に安定・継続した収入が求められるものもあります。

クレジットカードの対象者を確認したうえで、申し込みをしましょう。

クレジットカードは何歳から?年齢制限や18歳の申込条件・手順を解説

本人情報は正確に入力する

情報を入力する際に、引っ越し前の住所や電話番号、以前の勤務先などを記入しないように注意しましょう。

不注意によるミスであっても、クレジットカードの審査に影響する可能性があります。入力ミスをした可能性があるときは、カード会社に問い合わせをしましょう。

支払方法を確認する

クレジットカードの支払方法には、1回払い以外にも「ショッピングリボ払い」や「ショッピング分割払い」があります。申し込みの際に、自動的にリボ払いに設定されるケースがあるため注意しましょう。

「ショッピングリボ払いをする」という項目にチェックが入っていると、クレジットカードの利用代金の請求がリボ払いになるため、支払方法を確認して申し込みをしてください。

ショッピングリボ払いは便利な決済方法ですが、手数料が必要です。初めてクレジットカードを利用する方であれば、1回払いがおすすめです。

リボ払いと分割払いの違いとは|シミュレーションでわかりやすく解説

一度に複数のクレジットカードに申し込まない

「審査に落ちるかもしれない」「ウェブサイト経由で申し込みをしてポイントを得たい」といった目的で、一度に多くのクレジットカードに申し込むのは控えましょう。

カード会社が異なっていても、一度に複数枚のクレジットカードを申し込むことで、お金に困っている印象を与える可能性があります。

審査に時間がかかったり、審査結果に影響したりすることも考えられるため、本当に欲しいクレジットカードを1枚だけ申し込みましょう。複数枚欲しい場合は、最初の申し込みから1ヵ月程度期間を開けることをおすすめします。

クレジットカードが届いたらすべきこと

審査に通過しクレジットカードが届いたら、利用前に次の3つのことをしておきましょう。

- 申込内容に誤りがないか確認する

- クレジットカードの裏面に署名をする

- 利用明細の確認方法を調べておく

申込内容に誤りがないか確認する

まずは、クレジットカードが貼り付けられた台紙とカードを確認して、申し込んだ内容と相違がないか確認しましょう。

確認しておきたい項目はこちらです。

- カードの種類

- 刻印された氏名(ローマ字のつづり)

- 国際ブランド

- 支払方法(1回払いまたはリボ払い)

万が一、異なる情報が記載されていたときは、速やかにカード会社に連絡しましょう。

クレジットカードの裏面に署名をする

クレジットカードの裏面に署名欄がある場合は、油性ペンで署名しましょう。

署名がない場合、盗難や紛失などで不正利用されても補償を受けられないケースがあります。万が一のときに補償を受けるためにも、カード情報の確認後、すぐに署名しておきましょう。

署名は、漢字・英語どちらで記入しても構いません。

利用明細の確認方法を調べておく

「クレジットカードでいくら利用したか」は利用明細で確認できます。

紙の利用明細を送付する設定もできますが、スマホの会員専用アプリやパソコンの会員ページから利用明細を確認できるほうが便利です。好きなタイミングで、いつ・何に・いくら利用したか、定期的に明細を確認して使い過ぎを防ぐことも大切です。

会員専用アプリ、ウェブページでは、「あといくら利用できるか」を示す利用可能枠(限度額)も閲覧できます。買い物をする前に、利用可能枠(限度額)も確認しておきましょう。

初めてのクレジットカードを選ぶポイント

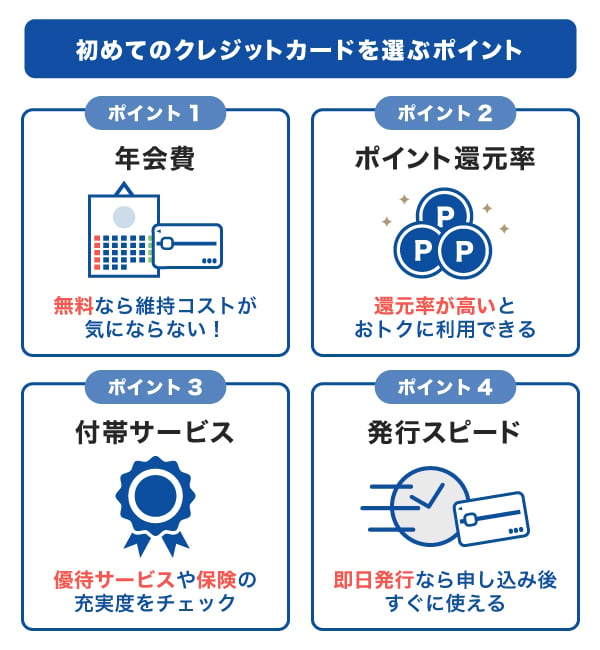

初めてクレジットカードを作る方で、何を基準に選べばよいのか迷ったときは、4つのポイントを考えてみましょう。

4つのなかでも、特に重視したい項目を満たすカードが見つかれば、便利でおトクにクレジットカードを利用できるでしょう。

年会費無料のクレジットカードを選ぶ

初めてクレジットカードを作る方であれば、年会費が永年無料のクレジットカードがおすすめです。年会費が無料でも有料のカードと同じように店舗やネットショッピングで使用でき、カードの種類によってはたくさんポイントをためられるものもあります。

利用したいサービスが付帯していれば、年会費がかかるカードでも問題ありませんが、悩んだときは年会費無料のカードから選んでみてください。

年会費無料のおすすめクレジットカード|おトクで便利なJCBカードの紹介

ポイント還元率を確認する

クレジットカードの利用代金に応じてどれだけポイントが獲得できるのかを示すものが「ポイント還元率」であり、還元率の数値が大きいほどたくさんのポイントを獲得できます。多くのクレジットカードが0.5%、高めといわれるものは1.0%以上の還元率です。

ためたポイントは、クレジットカードの利用代金にあてる、他社のポイントに交換するなど、さまざまな使い道があります。

クレジットカードには、特定の店舗でポイント還元率がアップするシステムもあります。たとえば、コンビニやスーパー、ドラッグストア、ファストフード店、ガソリンスタンドなどでポイント還元率がアップすることが多いので、事前に確認しておきましょう。

クレジットカードを選ぶ、比較するときは、通常の還元率に加えて、自分が利用する頻度の高い店舗での還元率もチェックしておくことがおすすめです。

クレジットカードのポイント還元率とは?比較方法とおすすめの選び方を紹介

付帯サービスの充実度で選ぶ

クレジットカードには、ポイント還元以外にもさまざまなサービスがあります。

- 飲食店や商業施設の割引サービス

- 国内・海外旅行の傷害保険

- 空港ラウンジの利用

- クレジットカードで購入した商品の盗難、破損の補償(保険)

- クレジットカードの盗難、不正利用、紛失時のトラブル時サポート

現金で買い物をするよりおトクになるもの、万が一のときに補償が付くものなど、クレジットカードのサービスはカードの種類によって異なります。カード会社と提携する企業ごとにキャンペーン、サービスがあるため、入会前はもちろんのこと、入会後もキャンペーンの情報を定期的にチェックしましょう。

即日発行できるクレジットカードを選ぶ

クレジットカードのなかには、当日中に審査結果がわかるものもあります。

申込手続き完了後、最短5~10分程度で審査が完了するため、「少しでも早く審査結果が知りたい」「早くクレジットカードを使って買い物をしたい」という場合に便利です。

クレジットカードを即日発行する方法|すぐに使えるおすすめカードや注意点

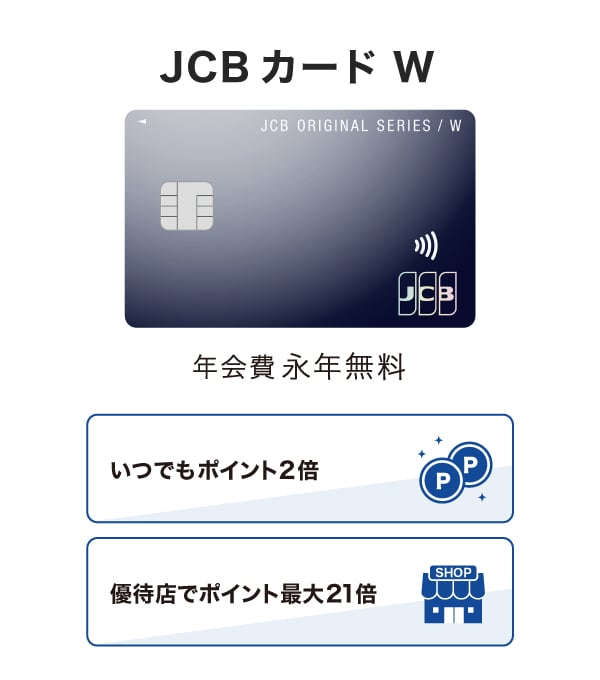

初めてクレジットカードを作るなら、ポイント高還元の「JCB カード W」

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、Oki Dokiポイントが2倍たまります。JCBオリジナルシリーズパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGiftが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標または登録商標です。

- 3 一部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2024年9月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なります。最新情報はJCBオリジナルシリーズサイトをご確認ください。

たまったポイントは他社ポイントやマイルに移行できるほか、1ポイント3円でキャッシュバックも可能です。Amazon.co.jpでの買い物では、ポイントの移行手続きをすることなく、1ポイント3.5円分で利用できます。

- Amazon、Amazon.co.jp、Amazonパートナーポイントプログラムおよびそれらのロゴは、Amazon.com,Inc.またはその関連会社の商標または登録商標です。

- ポイント移行商品などの申し込み可能ポイントは商品により異なります。

年会費無料で優待も充実「JCB カード S」

年会費無料で優待も充実している「JCB カード S」

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

新規入会限定のおトクなキャンペーンも実施中!

JCBのクレジットカードの作り方

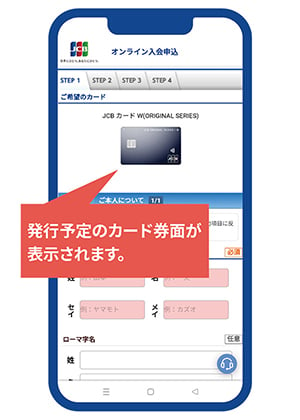

ここでは、「JCB カード W」「JCB カード S」をはじめとする、JCBカードの作り方を画像付きで紹介します。

初めてクレジットカードを作る方は、どのような情報を入力すればよいのかをチェックしましょう。

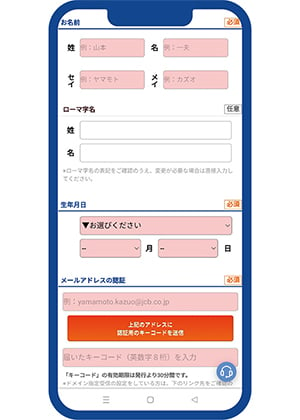

個人情報の入力

(1)申し込みボタンを押し「ナンバーレス」「番号あり」のどちらかを選択します。規約・規定類・重要事項等に同意のうえ、入会申込へ進みます。

- 2023年4月時点の画面です。ご利用のタイミングで画面が変更になっている可能性があります。

- 申し込み時に「ナンバーレス」を選択した場合の操作方法の例です。

(2)お名前(フリガナ・ローマ字)、生年月日、メールアドレスを入力します。メールアドレスの入力後は、キーコードを送信し、メールに届いた英数字8桁を入力してください。

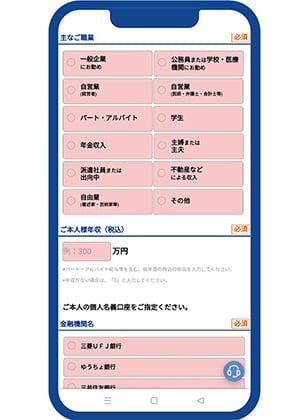

(3)当てはまる職業、ご本人様年収を入力します。年収は賞与を含めた金額で、収入がない方は「0」を入力してください。

金融機関の設定

利用代金の引き落とし口座を設定します。設定する金融機関を選択し、支店名、口座番号を入力してください。金融機関によって画面が異なるため、指示された手順の通りに進めましょう。

インターネットバンキングの場合、IDやパスワードを使ったログイン、暗証番号の入力が求められます。金融機関によってはログインがなく、口座番号などの情報を入力し、本人確認をすることで、設定が完了します。

性別・住所・電話番号の入力

金融機関の口座設定が完了したら、性別・住所・電話番号を入力します。

住所は、クレジットカードを郵送するための情報です。番地や建物名など誤りがないよう入力しましょう。

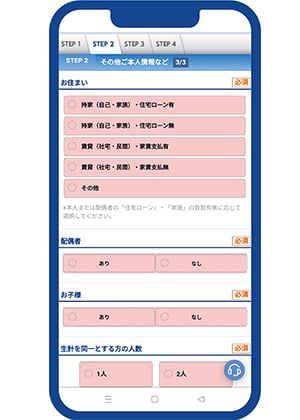

そのほか本人情報などの入力

(1)カードの利用目的、キャッシング枠(※)、運転免許証の有無を確認します。運転免許証を持っている方は、運転免許証に記載された「番号」と書かれた部分の数字を入力します。

- キャッシングサービスとは、クレジットカードを利用した現金の借り入れサービスです。

(2)勤務先の名称とフリガナ、電話番号、入社年月、従業員数を入力します。

(3)お住まいの状況(自己所有または賃貸)、配偶者やお子様の人数、生計を同一とする方の人数、他社からの借り入れの有無を入力します。

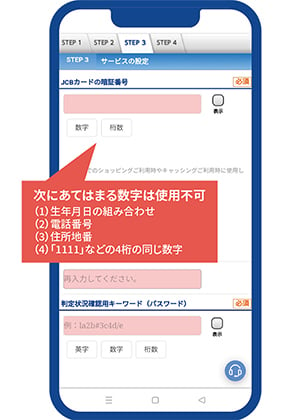

クレジットカードの設定

(1)クレジットカードを利用するときの4桁の暗証番号、判定状況確認用キーワードを入力します。判定状況確認用キーワードは、申込手続き後、審査状況を確認するためのページへログインするために必要です。

(2)次に、リボ払い「スマリボ」の設定を行います。スマリボとは、ショッピング1回払いご利用分が、自動的に「ショッピングリボ払い」になるサービスです。ショッピングリボ払いには手数料がかかるため、必要に応じて設定しましょう。

入力した情報の確認

ここまで入力した情報が表示されたら、誤りがないことを確認します。内容に問題がなければ、最下部にある「申し込む」ボタンを押し、手続きを完了しましょう。

手続き完了後、入力したメールアドレス宛に「カードオンライン入会受付完了のご案内」のメールが届きます。メールに記載された入会メッセージボックスにアクセスすることで、審査状況を確認できます。

審査結果は、メールでも通知されるため、時間が経過してもメールが届かないときは、JCBからのメールが迷惑メールボックスに届いていないか確認してください。

よくある質問

-

未成年や学生でもクレジットカードを作れますか?

-

18歳未満の未成年は、クレジットカードを作ることができません。

学生の場合、高校生を除く学生であれば申し込みできます。クレジットカードの種類によっては、一定の年齢以上の方が申込対象となっているため、申請の前に申込対象者を確認しておきましょう。

学生がクレジットカードを作るときは、年会費が永年無料で高還元率のカードを利用するのがおすすめです。

-

専業主婦(主夫)でもクレジットカードを作れますか?

-

専業主婦(主夫)も申し込みできるクレジットカードはあります。

申込対象者に「ご本人または配偶者に安定継続収入のある方」などと記載されているときは、配偶者に収入があれば申し込みできます。

「JCB カード W/JCBカード W plus L」もしくは「JCB カード S」は、配偶者に安定収入があれば主婦(主夫)でも申し込みが可能です。年会費無料でポイント還元率が高い特徴もあるのでおすすめです。

-

無職でもクレジットカードを作れますか?

-

クレジットカードの種類によって異なります。収入がない方でも、配偶者に収入があれば申し込みができるクレジットカードもあります。

ただし、クレジットカードの種類によっては、申込者本人に安定して継続した収入が求められることもあるので、まずは申込対象者を確認しましょう。

無職で発行が難しい場合は、配偶者や親などのクレジットカードで、「家族カード」を利用する方法もあります。

-

クレジットカードはどこで作るのがおすすめですか?

-

どのクレジットカードが欲しいかによりますが、インターネットであれば24時間好きなタイミングで申し込みできるのでおすすめです。

銀行などの金融機関、スーパーなどの実店舗のクレジットカードも、インターネットで入会できるものが多いです。まずは、欲しいクレジットカードがインターネットでも入会申請できるかどうかを確認しましょう。

-

クレジットカードを早く作りたいのですが、即日発行できますか?

-

即日発行に対応しているクレジットカードであれば可能です。

即日発行とは、申し込みをした当日に審査結果が判明し、カード番号などの情報をお知らせしてくれるサービスです。審査に通過し自宅にクレジットカードが届くまで、1週間程度かかると想定しておきましょう。

JCBオリジナルシリーズのカード(JCBザ・クラスを除く)は、最短5分で審査が完了します。審査に通過するとクレジットカード番号が発行されるため、自宅にカードが届く前であってもインターネットショッピングなどでの決済が可能です。

初めての1枚を選ぶなら

JCBカードがおすすめ!

39歳以下の方限定カード

Oki Dokiポイントは常に2倍

サービスも充実のJCBのスタンダードカード

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る