クレジットカードを便利に活用する

家族カードのメリットデメリット。発行条件や審査について解説

更新日:2023年6月1日

家族カードは、クレジットカード所有者の家族に対して発行できるクレジットカードです。審査対象が本会員になるので、専業主婦(主夫)や学生など、収入が少ない方でも持つことができます。

家族カードは、年会費を節約しながら本会員と同様の特典やサービスを受けられることや、家族で効率よくポイントをためられる点が魅力です。しくみを理解したうえで、上手に活用していきましょう。

この記事でわかること

- 家族カードのメリット・デメリット

- 家族カードを選ぶポイント

- 家族カードの便利な使い方

目次

年会費無料で優待も充実

クレジットカードの「家族カード」とは

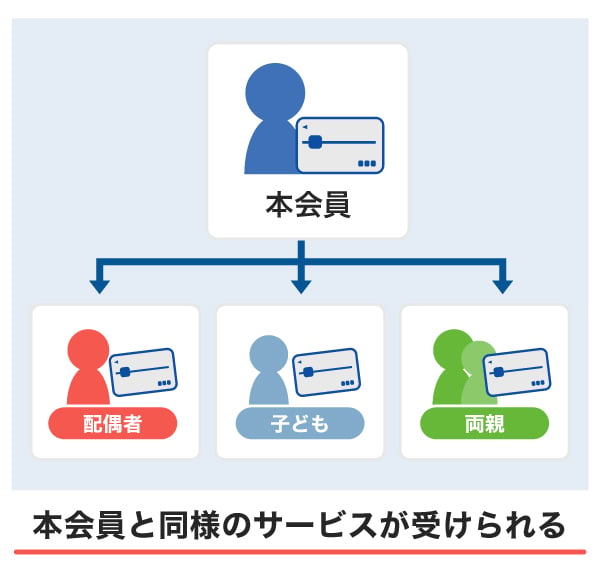

家族カードとは、クレジットカードの所有者(本会員)の家族に発行できるクレジットカードのことです。「ファミリーカード」と呼ばれることもあり、専業主婦(主夫)や学生(高校生を除く18歳以上)など、収入が少ない家族でも利用できます。家族カードの名義人はカードを利用する家族本人となり、カード会社からは「家族会員」として扱われます。

なお、家族カードはあくまでも「追加カード」であり、家族カード単体で発行することはできません。

家族カードを発行できる条件

家族カードを発行できる条件はカード会社により異なりますが、本会員と生計を同一にする配偶者・子ども・両親(※1)であることが一般的です。

- 1 JCBカードの場合、生計を同一にする配偶者・親・子ども(高校生を除く18歳以上)の方。本会員が学生の場合は、お申し込みになれません。

クレジットカードは何歳から申し込める?18歳の申込条件や未成年の注意点

家族カードのメリット

家族カードを発行すると、次のようなメリットがあります。

- 家族会員の審査は不要である

- 家族全員でポイントをためられる

- 本会員と同様のサービスを受けられる

- 年会費を節約できる

- 家計管理がしやすくなる

家族会員の審査は不要である

家族カードを発行する際の審査は、基本的に本会員のみが対象です。収入が少なくクレジットカード本会員の審査に通りにくい方でも、クレジットカードを持てる可能性が高くなります。

本会員のカードの利用状況などに大きな問題がなければ、家族カードを発行できるでしょう。

クレジットカードの審査で確認されるポイントは?基準や発行までの時間を紹介

家族全員でポイントをためられる

家族カードを利用した際にたまるポイントは、本会員の利用分と合算されます。ためたポイントは、カードの利用代金に充てたり、他社ポイントに交換したりなど、幅広く活用可能です。

家族カードを活用すれば家族全員でポイントをためられるので、効率よくポイントをためておトクに使いたい方に向いています。

本会員と同様のサービスが受けられる

家族カードは、本会員のクレジットカードと同じサービスや特典を受けられることが多いです。本会員がゴールドカードやプラチナカードなどのグレードの高いカードを所有していれば、家族カードを持つことで同じサービスを受けられます。

グレードの高いクレジットカードは、空港ラウンジサービスや、旅行に関する補償が充実しています。旅行や出張の機会が多い家族がいるなら、これらの優待を家族で利用できて便利です。

年会費を節約できる

家族カードの年会費は、無料もしくは本会員のカードより安く設定されていることが多いです。ゴールドカードやプラチナカードのような年会費がかかるカードでも、家族カードであれば本会員よりリーズナブルな年会費で利用できます。

家族それぞれが本会員として契約するよりも年会費を節約できるので、年会費を抑えてクレジットカードを持ちたい場合は、家族カードを使うことも検討してみましょう。

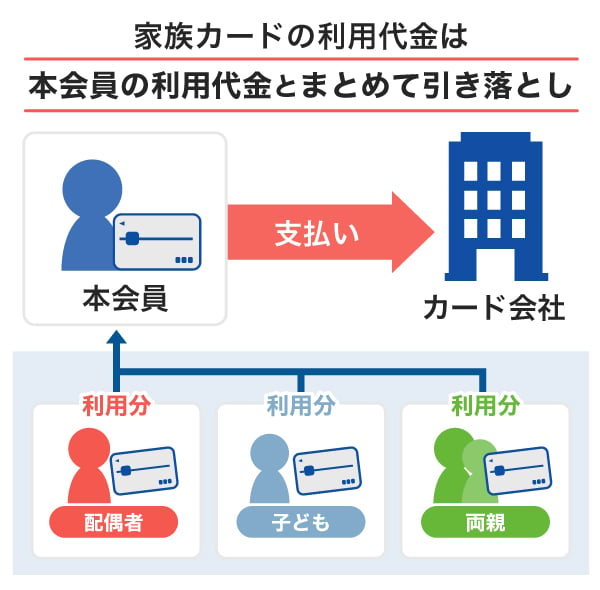

家計管理がしやすくなる

家族カードの利用分は、本会員の利用代金とまとめて本会員の口座から引き落としされます。本会員と家族会員の利用分をまとめて支払えるので、家計管理がしやすくなるでしょう。

また、本会員は家族会員の利用明細を確認できるため、収支管理がしやすくなり、使い過ぎを防止したい場合も役立ちます。

JCBの会員専用サービス「MyJCB」や「MyJCBアプリ」では、本会員のMyJCB ID、パスワードでログインした場合に、家族カード分の利用明細を確認できます。また、家族カードの利用者本人が自分の利用明細を確認することも可能です。

使い過ぎ防止につながる

生活費を節約したい場合や、家族がクレジットカードを使い過ぎていないか不安な場合は、家族カードに利用制限を設定する方法もひとつです。

利用制限を設定することで、一定金額以上を利用するとカードが一時的に利用できなくなるので、使い過ぎ防止につながります。

家族カードのデメリット

家族カードを利用する際には、どのようなデメリットがあるかも抑えておきましょう。

利用可能枠(限度額)は本会員と合算になる

家族カードの利用可能枠(限度額)は、本会員と合算になります。家族カードを利用した金額分、本会員の利用可能枠が少なくなるしくみです。そのため、本会員・家族会員のどちらかが利用可能枠を圧迫すると、利用可能枠を超えてしまい、支払いに利用できなくなることが考えられます。

解決策として、家族の利用状況を把握しておくことがあげられます。本会員は家族カードの利用状況を確認できるので、定期的に利用明細を見て「あといくら使えるか」を確認するとよいでしょう。

また、利用可能枠を超える可能性があるなら、増枠の申し込みをすることもひとつです。ただし、利用可能枠の増枠には審査が必要となるので、申し込み後すぐに増枠されるわけではありません。増枠が必要になった際には、早めに手続きを済ませましょう。

クレジットカードの限度額とは?仕組みと増枠する方法を解説

本会員の死亡時や離婚の際は解約手続きが必要になる

本会員が死亡したときは解約手続きが必要となり、解約後は家族カードも使えなくなります。また、家族カードは申込対象が「本会員と生計を同一にする配偶者・親・子供(高校生をのぞく18歳以上)の方」であるため、離婚した場合も家族カードを解約しなければなりません。

本会員の死亡時と離婚した場合、いずれも家族カードは解約となります。解約後、クレジットカードを利用したい場合は、新たに自分名義のクレジットカードを発行が必要となるので認識しておきましょう。

発行できる枚数には制限がある

カード会社やカードの種類によっては、家族カードの発行枚数に上限を設けている場合があります。家族カードを上限枚数以上発行したい人にとっては、デメリットになるかもしれません。

18歳以上の家族は自分名義のカードを申し込めるので、家族カード発行枚数の上限を超えてしまう場合は自分名義のカードの発行も検討してみましょう。

家族カードを利用するときの注意点

家族カードを利用する前に知っておきたい注意点として、次の2つのポイントを覚えておきましょう。

- 利用代金は本会員の口座にまとめて請求される

- 家族間でも家族カードの共有はできない

利用代金は本会員の口座にまとめて請求される

家族カードの利用代金は、家族会員自身の口座ではなく、本会員の口座からまとめて引き落とされます。

そのため、本会員は家族会員がいくら利用しているか把握しておく必要があります。家族会員の利用金額を把握していないと、残高不足により引き落としできないことも考えられるので注意しましょう。

家族間でも家族カードの共有はできない

クレジットカードは、カードの名義人以外の利用が禁じられています。家族カードの名義人は本会員ではなく「カードを利用する家族」であり、名義人以外の家族と共有して使うことはできません。

家族カードを持っていない家族がクレジットカード払いをしたい場合、別途家族カードを発行するか、新規で本人名義のクレジットカードを発行する必要があります。

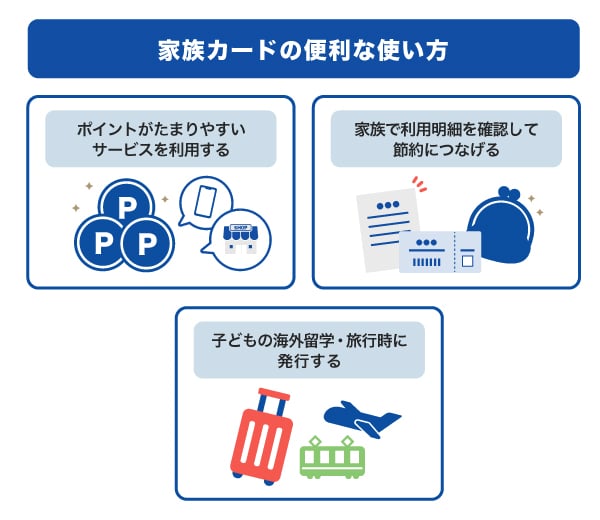

家族カードの便利な使い方

家族カードを発行するなら、買い物以外の活用方法も知っておくことで、よりおトクに利用できます。

ポイントがたまりやすいサービスを利用する

家族カードを発行するなら、ポイントがたまりやすい店舗やサービスの情報を、家族間で共有をしておくことがおすすめです。店舗やウェブサイトなど、ポイントがたまりやすいサービスを積極的に利用することで、ポイントを効率よくためられます。

家族で利用明細を確認して節約につなげる

家族カードでは、本会員が家族会員の利用明細を確認できるので、家計を節約したいときに役立ちます。定期的に利用明細を確認して、不要な出費を少しでも減らすことができれば、家計の改善につながるでしょう。

子どもの海外留学・旅行時に発行する

家族カードは、18歳以上(高校生除く)が申し込み対象であることが多いです。本会員と生計を同一にしていることが条件になるので、子どもが一人暮らしをしている場合でも、本会員が家賃や生活費といった必要資金をまかなっていれば発行できます。

カード会社によっては、子どもが18歳未満でも、海外留学や旅行など用途を限定して利用可能としている場合があります。海外留学などで必要なお金は親が支払う場合は、家族カードを発行するのもひとつです。発行する家族カードに利用制限をかければ、使い過ぎを防止できることもポイントです。

家族カードの申込方法

家族カードの申込方法は、主に次の2パターンがあります。

- 本会員のカードで追加発行する

- 新規のクレジットカードで同時発行する

本会員のカードで追加発行する

ひとつは、本会員がすでに所有しているクレジットカードで追加発行する方法です。発行方法はカードの種類によって異なりますが、多くの場合スマートフォンやパソコンの会員サイトやアプリ上で申し込めます。

JCBでは、郵送または「MyJCB」にて、家族カードの発行申し込みが可能です。詳細はこちらのページをご覧ください。

- 申し込みの際は、本会員のログイン後に家族カードに申し込まれるご本人の方の入力が必要となります。

- カードの種類や発行会社によってはMyJCBから申し込みができない場合があります。

新規のクレジットカードで同時発行する

新規でクレジットカードを発行するときに、家族カードを同時に発行することも可能です。現状クレジットカードを持っていない方や、所有しているクレジットカードとは別のカードを発行したい方におすすめの方法です。

クレジットカードの作り方とは?発行までの流れと注意点を解説

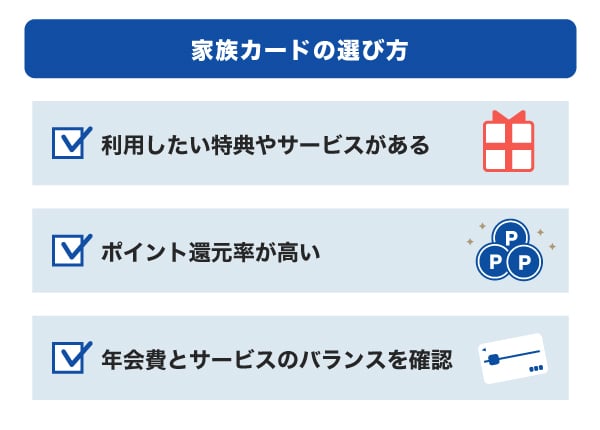

家族カードの選び方

どのクレジットカードで家族カードの発行を悩んでいる方に向けて、家族カードを選ぶポイントを紹介します。

これからクレジットカードを発行するなら、これら3つのポイントに当てはまるクレジットカードで家族カードを発行することがおすすめです。

すでに所有しているクレジットカードで家族カードを発行する場合、クレジットカードの新規発行する場合、どちらにとっても便利に利用できるでしょう。

利用したい特典やサービスがあるカードを選ぶ

クレジットカードには、旅行に関するサービスやカード保有者限定の優待サービスなど、さまざまな特典があります。

本会員だけでなく、家族会員も利用できる特典であるかを確認して、魅力的な特典・優待のあるカードを選びましょう。

ポイント還元率が高いカードを選ぶ

おトクにポイントをためたいなら、ポイント還元率が高いクレジットカードがおすすめです。特に、クレジットカードの利用頻度が高い方や、光熱費などの毎月の支払いで利用する方は、還元率が高いほど効率よくポイントをためられます。

また、クレジットカードによっては、店舗やサービスごとにポイント還元率が異なります。通常のポイント還元率に加えて、自分がよく利用する店舗やサービスのポイント還元率もチェックしておくとよいでしょう。

クレジットカードのポイント還元率とは?比較方法とおすすめの選び方を紹介

年会費とサービスのバランスを確認して選ぶ

コストをかけずにクレジットカードを所有したいなら、年会費無料の家族カードがおすすめです。

クレジットカードの特典を重視したいなら、年会費のかかるカードを選択するのもよいでしょう。年会費がかかるクレジットカードは、空港ラウンジが利用できたり、提携サービスの特典が充実していたりなど、利用頻度によっては年会費以上のメリットを得られます。

年会費と特典・優待サービスの内容、利用頻度を考慮したうえで、自分にとってバランスのいいカードを選びましょう。

年会費無料のおすすめクレジットカード|おトクで便利なJCBカードの紹介

家族カードも発行できるおトクなJCBカード

おトクで便利な家族カードを検討するなら、JCBカードがおすすめです。JCBカードの家族カードは、新規発行時に家族カードを2枚まで同時に申し込むことが可能です。(※)家族会員も本会員と同様の補償やサービスを受けられます。

- カードの種類によっては同時申し込み不可または1枚のみとなることがあります。カード発行後に会員専用サービス「MyJCB」から追加で申し込みください。

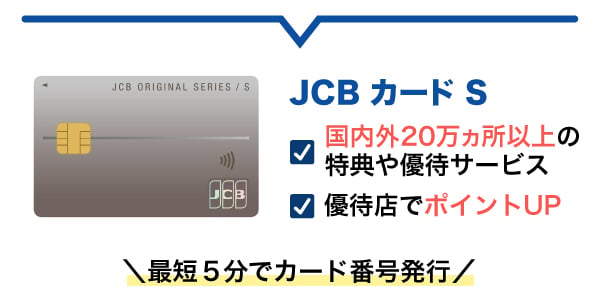

新登場!年会費無料で優待も充実「JCB カード S」

年会費無料で優待も充実している「JCB カード S」

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

新規入会限定のおトクなキャンペーンも実施中!

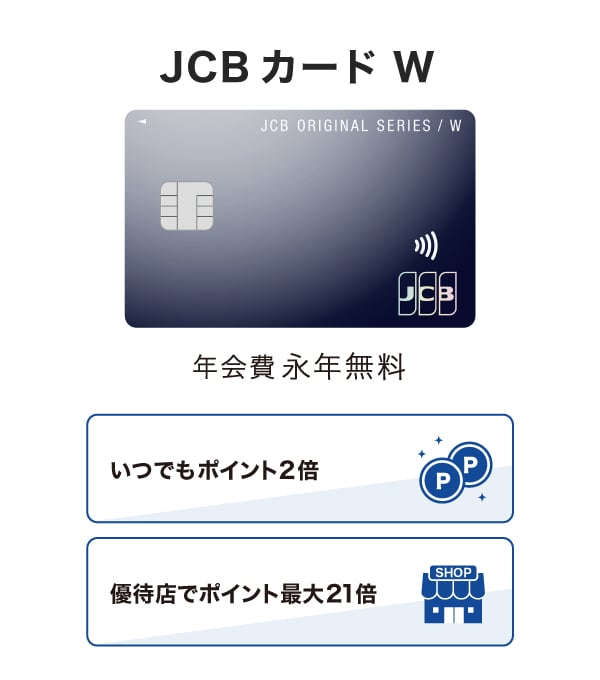

ポイント高還元で年会費無料の「JCB カード W」

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、Oki Dokiポイントが2倍たまります。JCBオリジナルシリーズパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGiftが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標または登録商標です。

- 3 一部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2024年9月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なります。最新情報はJCBオリジナルシリーズサイトをご確認ください。

たまったポイントは他社ポイントやマイルに移行できるほか、1ポイント3円でキャッシュバックも可能です。Amazon.co.jpでの買い物では、ポイントの移行手続きをすることなく、1ポイント3.5円分で利用できます。

- Amazon、Amazon.co.jp、Amazonパートナーポイントプログラムおよびそれらのロゴは、Amazon.com,Inc.またはその関連会社の商標または登録商標です。

- ポイント移行商品などの申し込み可能ポイントは商品により異なります。

旅行や出張が多く補償を充実させたいなら「JCBゴールド」

JCBゴールドは、JCBブランドの安心感・信頼感に加えてステータスの高さが魅力のゴールドカードです。WEB明細サービス「MyJチェック」に登録し海外利用をすると還元率が2倍になるほか、国内外の旅行傷害保険が充実しています。また、国内の主要空港、およびハワイ ホノルルのラウンジを無料で利用できるなど、国内旅行や出張が多い方に最適です。

またJCBゴールドを保持していれば、一定条件を満たした方限定でワンランク上のサービスが受けられる「JCBゴールド ザ・プレミア」への招待が届きます。クレジットカードを育てて、今後さらにステータスの高いカードを持ちたい方にもおすすめです。

ゴールドカードを持つメリット・デメリット|おすすめカードを比較

よくある質問

-

家族カードにデメリットはありますか?

-

家族カードのデメリットは次の2つがあります。

- 利用可能枠(限度額)は本会員と合算になる

- 本会員の死亡時や離婚の際は解約手続きが必要になる

詳しくは、本記事内「家族カードのデメリット」で解説しています。

-

家族カードの引き落とし口座を分けることはできますか?

-

家族カードの引き落とし口座は分けられないことが多いです。家族カードの利用代金は、本会員の利用代金とまとめて指定口座から引き落としされます。

-

家族カードの利用明細を会員ごとに個別で確認することはできますか?

-

家族カードの利用明細はカード会社やカードの種類によっては家族会員ごとに個別で利用明細を確認できます。JCBの場合、家族会員がそれぞれ自分のMyJCB IDとパスワードを入力することで、自分が利用した分の明細を閲覧可能です。

-

夫婦で家族カードを持つ場合、どのようなカードがおすすめですか?

-

家族カードを持つ際には、次の3つのポイントを重視して選びましょう。

- 利用したい特典やサービスがあるカードを選ぶ

- ポイント還元率が高いカードを選ぶ

- 年会費とサービスのバランスを確認して選ぶ

詳しくは、本記事内「家族カードの選び方」で解説しています。

初めての1枚を選ぶなら

JCBカードがおすすめ!

39歳以下の方限定カード

Oki Dokiポイントは常に2倍

サービスも充実のJCBのスタンダードカード

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る