基礎知識

おまとめローンは総量規制対象外!借り入れができる条件や金額を紹介

公開日:2024年4月18日

複数の金融機関からの借り入れをひとつの返済先にまとめる「おまとめローン」は、総量規制対象外のローンです。そのため、審査結果によっては年収の3分の1を超える借り入れが可能な場合があります。

ただし、おまとめローンにはカードローンとは異なる利用条件があるため、申し込み前に確認しておきましょう。

この記事でわかること

- おまとめローンで総量規制の対象外となる条件

- おまとめローンの審査に通過できない場合に考えられる理由

- おまとめローンの申込方法、必要なもの

目次

おまとめローンは総量規制対象外のサービス

「おまとめローン」は、複数の金融機関の借り入れを金利の低い金融機関に一本化して、返済負担を軽減することを目的としたローンです。借入残高の負担を段階的に減少させるための借り換えである「例外貸付」に該当し、総量規制の対象外となります。

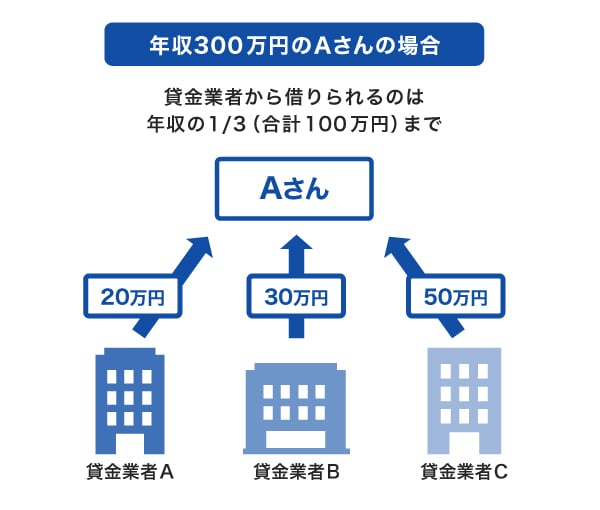

総量規制では、たとえば年収300万円の方なら最大100万円(年収の3分の1)が上限ですが、おまとめローンではこの上限を超える100万円以上の融資を受けられる可能性があります。

ただし、おまとめローンもカードローンと同様に、希望する金額が必ずしも融資されるとは限りません。融資の可否や利用可能枠(限度額)は、契約者の信用情報や返済能力などを考慮したうえでの審査により決定されます。

総量規制は貸金業者から借り入れる際の上限額を規制する法律であり、銀行カードローンは総量規制の対象外です。しかし、各銀行が独自で契約者に過度な負担をかけない限度額を設定するため、貸金業者と同程度の貸付額を定められている可能性が高いです。

おまとめローンの利用可能枠(限度額)はおまとめする金額分のみ

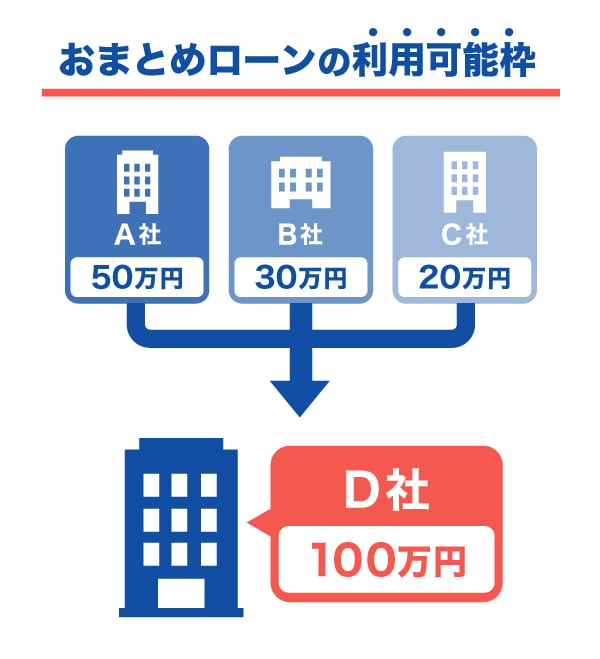

おまとめローンでは、現在カードローンなどで借り入れをしている残高の合計額までが借り入れ可能となります。たとえば、A社から50万円、B社から30万円、C社から20万円の合計100万円を借りている場合、おまとめローンで借り入れができる金額は100万円です。

おまとめローンで借りた100万円で3社のローンを一括返済し、その後はおまとめローンを契約した1社に対して返済を続けていくことになります。

おまとめローンは追加で借り入れることができない

おまとめローンは通常のカードローンと違い、追加で借り入れができません。一度借り入れをしたあとは返済のみしていくことになります。

新たに借り入れをしたいときは、新規でカードローンなどの融資サービスを契約する必要があります。ただし総量規制をオーバーしそうなほど借り入れをしている場合、新規のカードローン契約は難しい可能性が高いです。

おまとめローンの利用条件

総量規制の上限を超える借り入れができるおまとめローンの利用には、カードローンと異なる利用条件があります。主な条件は次の2つです。

- おまとめローンの金利が現在の借入先よりも金利が低いこと

- 1ヵ月の返済額が借り換え前の返済額を上回らないこと

たとえば、現在借り入れをしている2つのカードローンの金利がそれぞれ17.50%と17.00%の場合、17.00%未満の金利のおまとめローンでなければ利用できません。

また、毎月の返済額が借り換え前より増えないことも重要です。

総量規制の対象外となる条件に該当するか不明な場合は、おまとめローンを提供する金融機関に問い合わせて確認してみましょう。

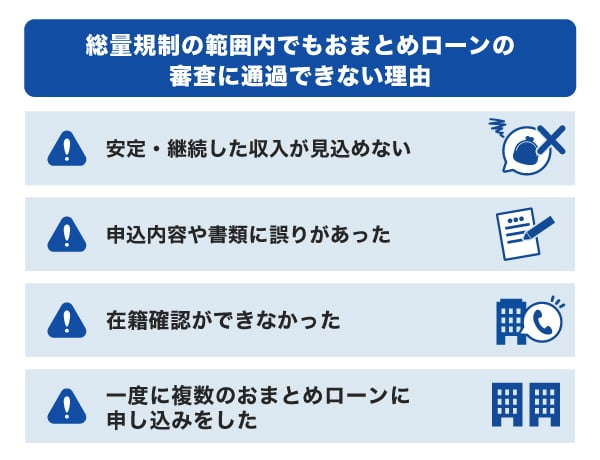

総量規制の範囲内でもおまとめローンの審査に通過できない理由

総量規制の範囲内でおまとめローンに申し込んだとしても、審査に通過できないことがあります。ここでは、審査に通過できないときに考えられる理由を紹介します。

安定・継続した収入が見込めない

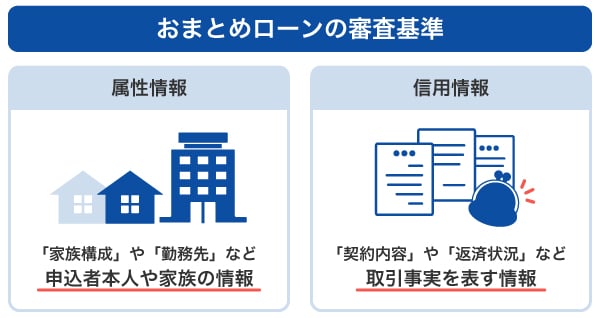

カードローンと同様に、おまとめローンの審査内容は公開されていないため、「年収◯万円以上でなければ借り入れができない」といった基準はありません。

しかし、審査では「申込者に安定した継続収入が見込めるか」が重要な判断基準であるため、この要件を満たしていないことで審査に通過できなかった可能性があります。

審査では年収や勤続年数、現在の借入状況などのさまざまな項目が確認され、これらが金融機関の基準を満たしていることで借り入れができるようになります。

おまとめローンの審査基準や通過のポイントはこちらの記事で詳しく解説しています。

申込内容や書類に誤りがあった

申し込み時に記入した情報に誤りがある場合、または意図的に不正確な情報を申告した場合、審査に落ちる原因となる可能性があるので正確な情報を申告しましょう。

特に、年収や借入残高などの情報は審査結果に大きく影響する可能性があり、審査に通過したいからといって事実と異なる情報の記入は認められません。

勤務先の電話番号や所在地などの基本的な情報も正確に記入することが重要です。これらの情報は間違いやすいため、申し込み前にしっかりと確認しておきましょう。

在籍確認ができなかった

在籍確認とは、申告された勤務先に申込者が実際に在籍しているかを確認することです。申込者が申告した情報に誤りがないか、返済能力があるかを確かめる目的で実施されます。

在籍確認では、申込者本人が直接電話に出る必要はありません。申込者が一時的に席を外している場合や休暇中であっても、勤務先の担当者が申込者の在籍を認めるような回答をすれば、在籍確認は完了です。

しかし、電話に誰も出ない場合や、「在籍しているかわからない」「個人情報の都合上回答できない」などの回答があると、在籍確認は取れなかったとみなされる可能性があります。

カードローンは在籍確認なしで利用できる?目的や電話の流れ・内容を解説

一度に複数のおまとめローンに申し込みをした

カードローンと同様に、おまとめローンも短期間で複数の金融機関に申し込むと、審査に不利になる可能性があります。複数のカードローンを申し込むことで、カードローン会社などから、「収入面などの審査項目に不安要素があるのでは」と警戒される場合があるからです。

審査に通過するか不安な場合でも、まずは1社にのみ申し込むようにしましょう。

カードローンは複数申し込みできる?審査や総量規制など注意点も解説

おまとめローンの申込方法・必要なもの

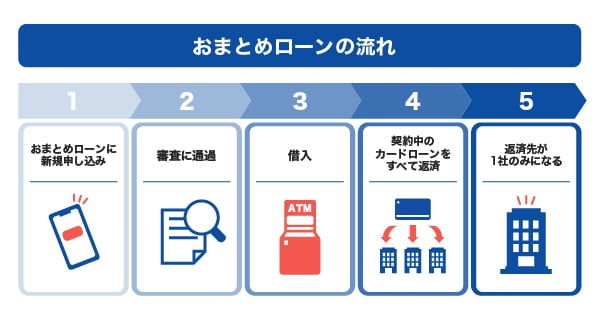

おまとめローンに申し込む流れは次の通りです。

おまとめローンも、他のローンと同様の審査が行われます。審査に通過したら入会手続きを行い、その後、おまとめローンを提供する金融機関が既存の借入先に直接返済する手続きを行う方法が一般的です。

審査に通過して借り入れを行った後は、返済のみしていきます。

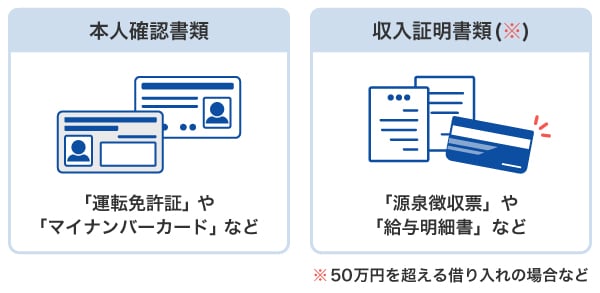

なお、おまとめローンを利用する際には「本人確認書類」と「収入証明書類」が必要です。

本人確認書類の例

- 運転免許証

- 健康保険証

- 個人番号カード(マイナンバーカード)

- パスポート

- 住民基本台帳カード

- 特別永住者証明書

収入証明書類の例

- 源泉徴収票

- 住民税決定通知書

- 給与明細書

- 確定申告書

- 所得証明書

これらのうちいずれかのコピー1点が必要です。

必要書類を提出するタイミングは、申し込み時や契約時など金融機関によって異なります。スムーズに借り入れを行うためにも早めに用意しておきましょう。

おまとめローンにも利用できるJCBのカードローン「FAITH」

「FAITH」はJCBが提供するカードローンです。おまとめローン専用の商品ではないため総量規制の対象となりますが、カードローンのおまとめ目的で利用できます。

おまとめローンではないため、利用可能枠(限度額)の範囲内であれば追加の借り入れができる点が便利です。

年収の3分の1以内のおまとめに利用したい場合は、選択肢のひとつとして検討してみましょう。

最短即日融資可能

「FAITH」の審査は最短で当日に完了します。

契約後は、最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」を利用できるので、急ぎの借り入れにも便利です。

クレジットカードのキャッシングリボ払いよりも低金利(JCB比)

クレジットカードを所有している方なら、キャッシング枠でお金を借りる手段もあります。ただし、クレジットカードのキャッシングより「FAITH」のほうが低金利(JCB比)であるため、利息や支払総額の負担を軽減できる可能性があります。

「FAITH」の融資利率(金利)はキャッシングリボ払いでも最大12.50%です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)は15.00~18.00%なので、「FAITH」のほうが低金利であることがわかります。

利息の負担を少しでも抑えたい方は、「FAITH」の利用を検討してみましょう。

5万円までの借り入れはキャッシング1回払いで融資利率(金利)は5.00%

「FAITH」では、5万円までの借り入れであれば「キャッシング1回払い」が利用できます。

借りたお金を1回で返済する必要はありますが、キャッシング1回払いなら融資利率(金利)5.00%で利用できるので、キャッシングリボ払いやクレジットカードのキャッシングよりもさらに低金利(JCB比)です。

「来月には返済できるので、少額を借りたい」という方にとって、「FAITH」は便利な手段となるでしょう。

最大2.5ヵ月分の利息が実質0円になるキャンペーン情報はこちら

よくある質問

-

おまとめローンのメリット・デメリットを教えてください

-

おまとめローンのメリットは次の通りです。

- 利息総額・支払総額を減らせる場合がある

- 毎月の返済額を減らせる場合がある

- 返済日を1日にまとめられる

- 心理的負担を軽減できる

おまとめローンを利用すると、金銭的な負担はもちろん、メンタル面での負担も軽減する可能性があります。

一方、おまとめローンのデメリットは次の通りです。

- 追加の借り入れができない(別途カードローンに申し込む必要あり)

- 返済方法によっては支払総額や日数の軽減につながらない可能性がある

おまとめローンを利用すれば確実に支払総額が減るとは限りません。おまとめ前と支払総額が変わらなかったり、利息が大きくなってしまったりすることもあるので、利用前にシミュレーションを行うことが大切です。

-

おまとめローン以外の総量規制対象とならない借り入れサービスを教えてください

-

総量規制対象外の借り入れには次の3つがあります。

- 住宅ローンや自動車ローンの「除外貸付」

- 借り換えローンなどの「例外貸付」

- クレジットカードのショッピング枠などの「総量規制対象外の貸付」

これらの借り入れでは年収の3分の1を超える借り入れができる場合があります。

-

銀行カードローンは総量規制の対象外ですか?

-

総量規制は貸金業者に適用されるものであるため、銀行は対象外です。ただし、銀行独自で基準を設けており、契約者に負担が多くなる貸し付けは行っておりません。

-

おまとめローンの審査に通らない理由を教えてください

-

次の4つの理由が考えられます。

- 安定・継続した収入が見込めない

- 申込内容や書類に誤りがあった

- 在籍確認ができなかった

- 一度に複数のおまとめローンに申し込みをした

なお、審査基準は各金融機関により異なり、明確な基準は公表されておりません。

-

年収の3分の1を超えて借り入れる方法を教えてください

-

クレジットカード会社・信販会社などの貸金業者が提供するカードローンでは、総量規制によって年収の3分の1を超える貸し付けはできない決まりとなっています。

住宅ローンや自動車ローンなどの目的別ローンは、「除外貸付」に該当するため総量規制対象外です。そのため、目的次第では借り入れができる可能性があります。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

おまとめローンは、総量規制の枠を超えて借り入れができます。返済を一本化できるため、複数社からのカードローンの借り入れがある人は検討をしましょう。まとめるメリットは、返済日が毎月1回になるため、管理がしやすくなることや、借り入れをまとめるので、利息の負担が軽減されることが挙げられます。注意点としては、おまとめローンは追加の借り入れができないので、知っておきましょう。