基礎知識

ローンの種類や特徴について。金利や目的に応じたローンの使い方

更新日:2024年3月4日

ローンとは、金融機関でお金を借り入れて、毎月少しずつ返済していく仕組みのことです。住宅ローンや自動車ローンのように使い道が限定されたローンの他、カードローンやフリーローンなど、さまざまな種類のものがあります。

ローンの種類は、お金を借り入れる目的に合わせて選ぶことが大切です。適切にローンを選択するために、それぞれのローンの特徴を知っておきましょう。

この記事でわかること

- ローンの種類と特徴

- 無担保ローン・有担保ローンの概要

- ローンの返済方式の種類

目次

代表的なローンの種類

ローンを利用すると、手元にお金が無くても、借り入れを利用することで大きな支出をまかなうことができます。しかし、一口にローンといっても多くの種類があるため、借り入れの目的に合わせて適切なローンを選択することが大切です。

また、ローンを利用すると、借り入れの対価として「利息」を支払うことになります。利息も含めた返済の総額をきちんと把握し、返済日に遅れることなく返済していくことが重要です。

ここでは、代表的なローンの種類と特徴を紹介します。

| ローンの種類 | 特徴 |

|---|---|

| カードローン | お金の使い道が自由な借入専用のサービス |

| 住宅ローン | 住宅の購入・新築など幅広く利用できるローン |

| リフォームローン | 増改築・キッチンの購入・省エネ工事のローン |

| 自動車ローン | 自動車の購入代金に利用するローン |

| 教育ローン | 学校・塾・予備校の教育資金に関するローン |

| フリーローン | お金の使い道に制限がなく1回のみ借り入れできるローン |

| 目的別ローン | お金の使い道を決めている人向けのローン |

| ショッピングローン | クレジットカードがなくても分割払いできるローン |

| ビジネスローン | 法人・個人事業主を対象としたローン |

カードローン|借入専用のサービス

カードローンとは、お金の使用目的が限定されていない、借入専用のサービスです。クレジットカード会社や信販会社、銀行、消費者金融といったさまざまな金融機関がサービスを提供しています。

借り入れ専用のカードを使って借り入れを行うことから「カードローン」と呼ばれていますが、昨今ではカードを発行せずに、申し込みから借り入れまでWEBで完結できるサービスも増えています。

カードローンは、審査により設定された利用可能枠(限度額)の範囲内で借り入れできることが特徴です。利用可能枠の範囲内であれば追加で借り入れできるので、急な出費に備えられる便利な仕組みです。

カードローンの特徴

- 利用可能枠の範囲内で追加の借り入れが可能

- お金の使い道に制限がない

- 事業用・投資用としては利用できない場合が多い

- 担保・保証人が不要

カードローンとは?初心者に向けて申込方法や仕組みをわかりやすく解説

住宅ローン|住宅の購入・新築など幅広く利用できるローン

住宅ローンとは、主に住宅を購入するためのローンです。中古を含む戸建て住宅やマンションの購入費用だけでなく、仲介手数料、登記費用、車庫や庭の工事、住宅の取り壊しにかかる費用にも利用できます。他の金融機関から借りていた住宅ローンを借り換える目的で利用することも可能です。

住宅ローンは、基本的には住宅を対象としたローンであり、金融機関によっては土地のみの購入ができないことがあります。ただし、その土地に家を建てることを前提としていれば利用できるなど、条件によっては融資を受けられることがあるので、気になる場合は金融機関で相談してみましょう。

住宅ローンの特徴

- 銀行だけでなく、住宅ローン専門の金融機関などでもサービスを提供している

- 夫婦や親子など同居する親族2人でローンを契約する「ペアローン」もある

- 購入する住宅の土地や建物が担保となる

リフォームローン|増改築・キッチンの購入・省エネ工事のローン

住宅ローンと似たものに、住宅のリフォームに利用できる「リフォームローン」もあります。住宅の増改築や修繕の他、水回りの修理やシステムキッチンなどの設備・機器の購入に利用できます。

リフォームローンはあくまでも住宅をリフォームするためのローンであり、借り入れた資金は住宅の購入にあてることはできません。

リフォームローンの特徴

- 住宅ローンと比較して金利は高く、変動金利であることが多い

- 住宅ローンと比較して借り入れ可能額が少なく、借入期間も短い傾向がある

自動車ローン|自動車の購入代金に利用するローン

自動車ローンは、車を購入するためのローンです。信販会社や銀行、ディーラーなどで申し込みできるローンで、「マイカーローン」「オートローン」と呼ばれることもあります。車両の購入以外にも、運転免許の取得資金や修理、車検費用の借り入れなど、車に関する費用を賄えることが特徴です。

なかには、バイクの購入に利用できる自動車ローンもありますが、バイクの購入を目的とした「バイクローン」も存在します。

自動車ローンは、カードローンと比較して金利が低い傾向があります。車の購入に関する借り入れであれば、自動車ローンを利用することで総支払額を減らせるでしょう。

自動車ローンの特徴

- 新車・中古車問わず利用できる

- 車両の購入費用の他、運転免許の取得や車検費用としても利用できる

- 担保が必要な場合、購入する車が担保になる

教育ローン|学校・塾・予備校の教育資金に関するローン

教育ローンとは、学校、塾、予備校への進学など、教育に関連する資金を工面するためのローンです。

教育ローンには「国の教育ローン」と「民間の教育ローン」の2種類があります。国の教育ローン(教育一般貸付)は日本政策金融公庫が提供するもので、ひとり親や所得の少ない世帯への優遇措置があります。民間の教育ローンは、銀行などの金融機関が提供するものです。

教育資金の準備には「奨学金」と呼ばれる制度がありますが、借りる人や資金の受け取り方、金利などが異なります。奨学金は子ども本人が借り入れと返済を行いますが、教育ローンは基本的に親が借り入れと返済を行います。

教育ローンの特徴

- 受験料や受験のための交通費や宿泊費も対象となる

- 運営元が国か民間かで申込条件や金利などが異なる

- 奨学金とは異なり、親が債務者となる

フリーローン|お金の使い道に制限がなく1回のみ借り入れできるローン

フリーローンとは、お金の使い道が限定されていないローンのことです。使い道に制限がない点ではカードローンと似ていますが、フリーローンは借り入れできる回数が1回のみであり、追加の借り入れができません。フリーローンで借り入れたあと、新たに借り入れする場合は、カードローンや別のフリーローンなどのローンを新たに契約し、審査を受ける必要があります。

フリーローンの特徴

- 主に銀行で提供しているサービス

- 借り入れできる回数が1回のみで、再度借り入れる場合は審査が必要

- カードローンより低金利で借り入れできる場合がある

フリーローンとは?カードローンとの違いや審査・金利・返済方法を解説

目的別ローン|お金の使い道を決めている人向けのローン

目的別ローンは、特定の目的のために利用できるローンです。カードローンやフリーローン、クレジットカードのキャッシングと比較して、低金利で借り入れできることが多いのが特徴です。

目的別ローン

- 使い道が決まっている人向けのローン

- 金利が低い傾向がある

代表的な目的別ローンには、住宅ローン、自動車ローン、教育ローンがありますが、その他にもさまざまな種類があります。ここでは、多くの金融機関で提供している目的別ローンを紹介します。

医療ローン|入院・治療・美容整形に利用できる

医療ローンとは、医療に関する費用を借り入れできるローンで、「メディカルローン」とも呼ばれるものです。保険適用とならない、自由治療が対象となります。

医療ローンでは、入院や治療に関する費用をはじめ、インプラントやホワイトニング、不妊治療、医療脱毛などで利用できます。なかには、「美容ローン」と呼ばれる、美容整形に利用できるローンも存在します。

ブライダルローン|結婚式・新婚旅行に利用できる

ブライダルローンとは、結婚式に関する費用を借り入れるためのローンです。挙式や披露宴以外に、新婚旅行をするための費用も借り入れできます。

結婚式や新婚旅行は、プランによっては高額な資金が必要になるので、資金の用意が難しいときに役立ちます。式場やドレスを妥協したくない人、新婚旅行を思い切り楽しみたい人向けのローンです。

ペットローン|ペットの治療・健康管理に利用できる

ペットローンとは、動物の治療や健康管理に関する費用を借り入れできるローンです。

ペットの治療や健康管理に関する費用は、保険に加入していなければ全額自己負担となります。特に、先進医療などの高度な治療を行った場合は、治療費として大きなお金が必要になることもあるでしょう。

ペット保険に加入していない場合や、高額な治療が必要となった際に便利なローンです。

ショッピングローン|クレジットカードがなくても分割払いできるローン

ショッピングローンは買い物に利用できるローンです。信販会社に代金を立て替えてもらい、後から分割で返済していきます。ショッピングローンは、クレジットカードのようにカードを用意する必要がなく、支払いの際に申し込みをすれば、指定した金融機関の口座から分割の代金が毎月引き落とされる仕組みです。

たとえば、ネット通販でスマートフォンやパソコン、家電などを購入する際に「ショッピングローン」を選択し、審査に通過すると商品が発送されます。利用者は後日分割で支払いをする流れです。

ショッピングローンは、商品やサービス、分割回数によっては、分割手数料が無料になることもあります。商品を分割払いで購入したい場合、クレジットカードではなくショッピングローンを利用したほうが総支払額を抑えられることもあるでしょう。

ショッピングローンの特徴

- クレジットカードを持っていない人でも分割払いができる

- 商品やサービスによっては、分割手数料が無料になることもある

- 担保・保証人が不要

ビジネスローン|法人・個人事業主を対象としたローン

ビジネスローンとは、法人や個人事業主向けに、事業資金を融資するローンのことです。法人、個人で借り入れの条件が異なる場合があります。

カードローンやフリーローンはお金の使い道が制限されていませんが、事業用としての使用はできない場合があります。事業用の資金を借り入れる場合は、ビジネスローンを検討してみましょう。

ビジネスローンの特徴

- 法人・個人で借り入れの条件が異なる場合がある

- 総量規制の対象とならない

- 担保・保証人が不要

クレジットカードの「キャッシング枠」でも借り入れサービスを利用できる

クレジットカードに「キャッシング枠」が設定されていれば、クレジットカードを使ってお金を借り入れることが可能です。キャッシング枠を設定するためには、別途審査が必要となり、審査には1~2週間かかることもあります。

クレジットカードを新規発行する際に、キャッシング枠を設定している場合もあるので、まずは会員専用WEBサイトやアプリなどで、キャッシング枠があるか確認してみましょう。

クレジットカードのキャッシング枠の特徴

- 利用可能枠(限度額)のなかであれば追加で借り入れできる

- 担保・保証人が不要

- お金の使い道に制限がない

クレジットカードのキャッシング枠とは?限度額の確認と変更方法を解説

ローンの金利の種類

金利とは、借り入れした金額に対して発生する利息の割合のことです。金融機関ごとに定められた金利に応じて支払うお金が「利息」であり、ローンでお金を借りたら、利用金額に利息を足した金額を支払うことになります。

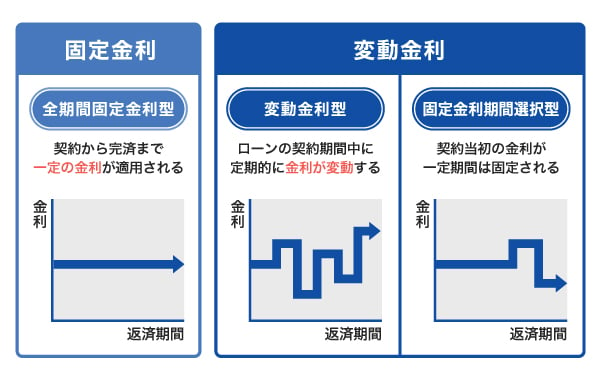

金利には「固定金利」と「変動金利」の2種類があり、ローンの種類によって指定されていることもあれば、利用者が選べることもあります。住宅ローンのような高額なローンを組む場合、固定金利と変動金利のどちらを選ぶかによって、返済総額が大きく変わります。

固定金利と変動金利の違いを詳しく見ていきましょう。

固定金利|契約から完済まで一定の金利が適用

固定金利とは、契約から完済まで一定の金利が適用されるローンです。

金利の変動がないため返済計画を立てやすいことがメリットです。ただし、契約期間中に金利が下がった場合でも、適用される金利が変わらないので、変動金利よりも金利が高くなる可能性があります。

変動金利|ローン契約中に金利が変動

変動金利とは、契約期間中に金利の見直しが行われるローンです。金融情勢により金利が変動することがありますが、将来的に金利が低くなるか高くなるかを事前に見極めるのは難しいといえます。

変動金利は金利の上昇がなければ、低金利で払い続けられる点がメリットですが、金利が上昇するリスクもあります。金利がどう変動するかがわからないため、返済総額が予測しづらい点はデメリットになるでしょう。

ローンに必要な担保と種類

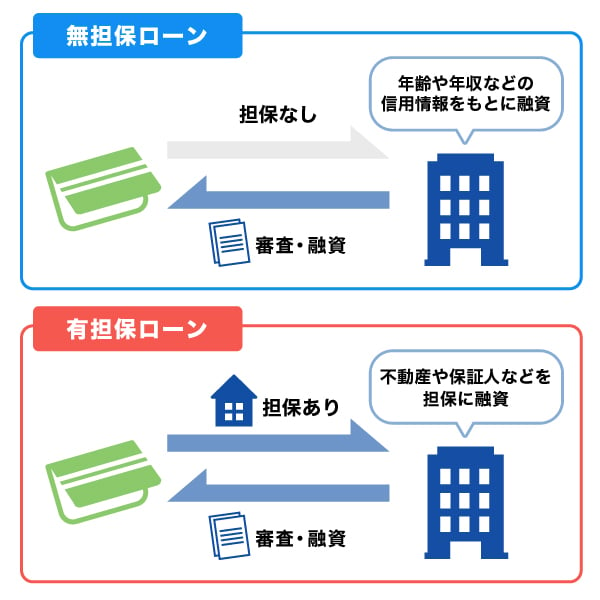

担保とは、ローン契約中返済できなくなったとき、返済を保証するために差し出すもののことです。土地や建物の不動産などが担保になることがあります。

ローンには、担保が不要な「無担保ローン」と担保が必要な「有担保ローン」があります。それぞれ詳しく見ていきましょう。

無担保ローン|担保が不要なローンのこと

無担保ローンとは、担保を用意する必要がないローンのことです。無担保ローンの場合、「保証人」も必要ないことがあります。

無担保ローンは、担保に関する手続きをしなくていい分、審査時間が短い傾向がありますが、有担保と比較して金利が高くなることもあります。

無担保の代表例としては、カードローンやクレジットカードのキャッシング枠などがあります。これらを契約する場合、担保・保証人は不要です。

無担保ローンとは?金利や審査内容、種類別の特徴を比較

有担保ローン|不動産などを担保にして借り入れをするローンのこと

有担保ローンとは、所有する不動産などを担保にして借り入れするローンのことです。無担保ローンと比較して低金利であることに加えて、審査の結果次第では、1億円を超える高額な借り入れができることが特徴です。

有担保ローンの代表例としては「住宅ローン」があります。住宅ローンでは、購入する住宅が担保となります。

また、フリーローンの場合、無担保・有担保どちらもあるので、契約時に確認しておきましょう。

ローンの返済方式の種類

ローンの返済方式とは、元金(借りたお金)と利息(元金に対する対価)を「どのような割合で返済していくものか」を表したものです。

返済方式は、ローンの種類によって「元利定額方式」か「元金定額方式」が適用されます。それぞれ特徴やメリット、デメリットが異なるので、違いを押さえておきましょう。

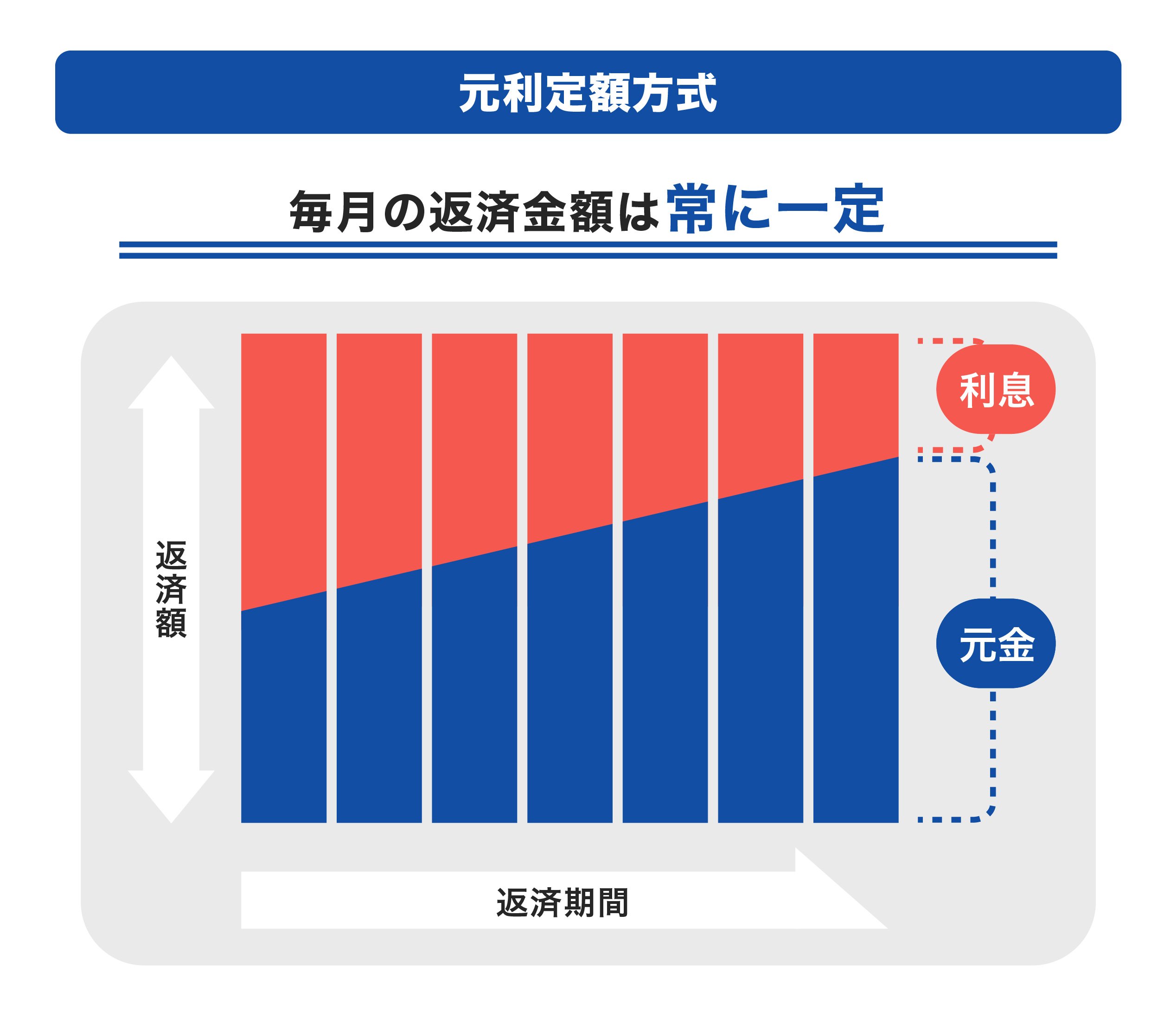

元利定額方式|毎月の返済額が一定の返済方式

元利均等方式とは、毎月の返済額が同じになる返済方法です。返済期間中、ずっと返済する金額が変わらないので、長期間の契約になっても返済計画が立てやすい点がメリットです。

元利均等方式は返済を始めてすぐは利息の支払いの割合が多いため、元金定額方式と比べて元金の減りが遅くなります。

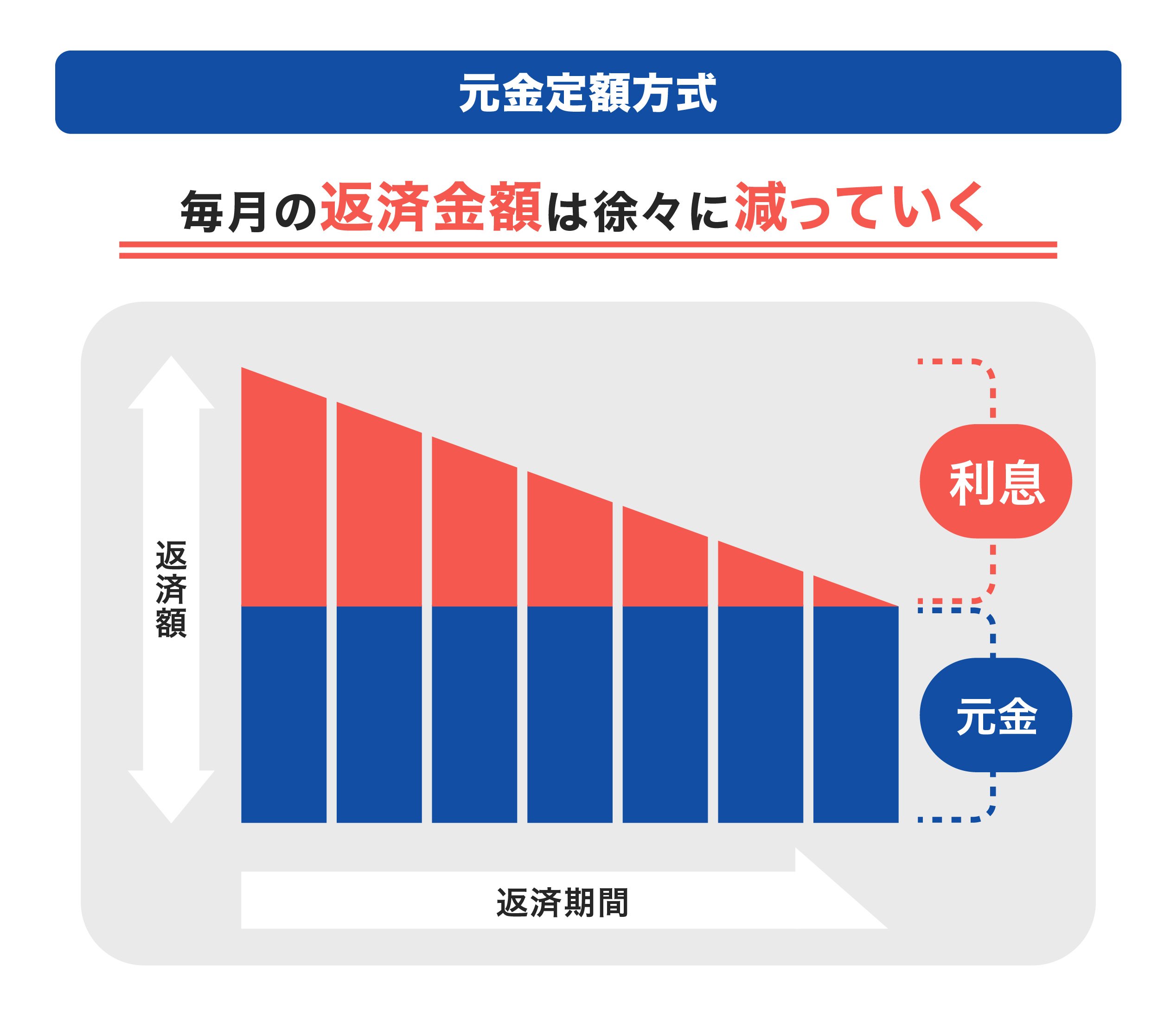

元金定額方式|返済額が徐々に減る返済方式

元金均等方式とは、返済時の元金は毎月一定額で、元金の残高に応じて利息が変わる返済方式です。毎月返済額が変わることが特徴で、返済期間が後半になるほど利息と返済総額が減っていきます。

元金均等方式は元利定額方式と比較して総支払額を抑えられるのが特徴です。

ローンを利用する前に知っておきたいこと

ローンを利用したら、利息を含めた金額を毎月きちんと返済していく必要があります。そのため、目的を持って計画的に利用することが大切です。

ここでは、ローンを利用する前に知っておきたいポイントを紹介します。

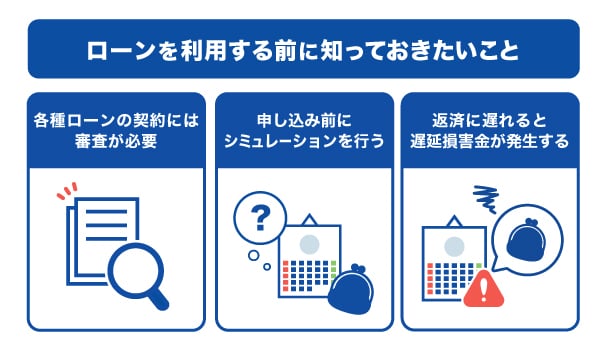

各種ローンの契約には審査が必要

ローンを契約する際は、借り入れしたお金を返済できるか確かめるために、必ず審査が行われます。審査に通過しない場合、借り入れすることはできません。

審査の基準は明かされておらず、金融機関やローンの種類によって異なります。申し込みをしても、必ずローンを利用できるとは限らないことは覚えておきましょう。

カードローンの審査の内容は?審査の必要性や影響を与える理由を解説

申し込み前にシミュレーションを行う

カードローンなどを何度も借り入れをしている場合は、きちんと返済するために、事前にシミュレーションを行う必要があります。

毎月無理なく返済できる金額を考えたうえで、計画的に借り入れることが大切です。住宅ローンや自動車ローンといった高額のローンの場合も、しっかりシミュレーションを行い、不明な点があれば金融機関や店舗のスタッフに相談してみましょう。

事前の返済シミュレーションがカギ。計画的なカードローンの利用

返済に遅れると遅延損害金が発生する

ローンの返済が遅れると、損害遅延金が発生します。

損害遅延金とは、返済が遅れた際に発生するお金のことです。1日でも遅れたら発生するので、返済日に遅れないよう気をつけましょう。

返済日を覚えていても、引き落とし口座の残高が足りなくて返済に遅れることが考えられます。口座引き落としで返済する場合は、返済日前までに残高が足りているか確認することも大切です。

ローンを利用するなら最短即日審査のJCBカードローン「FAITH」

ローンの種類のなかで「カードローン」についても紹介しました。JCBのカードローン「FAITH」も、生活費や趣味に関する費用などに利用できる、年会費無料のカードローンです。

FAITHの審査は、最短即日に行われます。契約後は、WEBまたは電話の申し込みによって最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

FAITHの融資利率(金利)は「キャッシングリボ払い」でも最大12.50%。JCBキャッシングリボ払い(金利15.00~18.00%)と比べて低金利であることが魅力です。

また、「キャッシング1回払い」の場合は、利用可能枠(限度額)が最大5万円、年利5.00%で借入できます。少額の借り入れをするのなら、クレジットカードのキャッシング払いよりも、FAITHのキャッシングのほうが利息の負担を抑えられるでしょう。

よくある質問

-

ローンとはどのような意味ですか?

-

ローンとは、金融機関からお金を借り入れて、分割して返済していく融資サービスです。ローンは、借りたお金に対する対価を「利息」として支払う必要があります。どれくらいの利息を支払うかは、金融機関が定める金利によって異なります。

-

ローンの種類にはどのようなものがありますか?

-

ローンの種類には、次のようなものがあります。

- カードローン

- 住宅ローン

- リフォームローン

- 自動車ローン

- 教育ローン

- フリーローン

- 目的別ローン

- ショッピングローン

- ビジネスローン

金融機関では、これらの他にもさまざまなローンを提供しています。

-

ローンの種類を選ぶ基準を教えてください

-

ローンを選ぶ際は、目的を明確にすることが大切です。たとえば、住宅を購入するなら「住宅ローン」、車を購入するなら「自動車ローン」、少額であればカードローンやクレジットカードのキャッシングを利用する方法もあります。

美容に関する目的で借り入れを行うなら、カードローンやクレジットカードの他、美容外科で利用できる医療ローンや美容ローンを使う方法もあるでしょう。

どのローンを組む場合でも、金利や融資スピードを確認し、シミュレーションを行ったうえで、検討してみましょう。

-

生活費にお金を使いたいとき、どのローンを選べばいいですか?

-

生活費の借り入れには、カードローンやクレジットカードのキャッシング枠、フリーローンが便利です。生活費に使う目的で借り入れる場合、お金の使用目的が限定されていない、融資スピードが早いローンを選ぶとよいでしょう。

カードローンやクレジットカードのキャッシング枠、フリーローンは、お金の使い道が限定されておらず、審査結果がわかるまで早い傾向があります。カードローンの場合、申し込みから融資までが最短即日のサービスもあるため、審査状況によっては即日で借り入れることが可能です。また、クレジットカードのキャッシング枠は、すでに枠を設定していれば、申し込みや審査の必要がなく借り入れできます。

ただし、フリーローンの場合は、金融機関によって審査結果がわかるまで1週間程度かかる可能性があります。申し込み前に、金融機関のWEBサイトなどで審査にかかる時間の目安を確認しておきましょう。

-

目的別ローンにはどのような種類がありますか?

-

目的別ローンには、住宅ローン、自動車ローン、教育ローンといった代表的なローンの他、医療ローン、ブライダルローン、ペットローンなどがあります。

なかには、カメラやロードバイク、楽器を買うためなど、趣味に関するローンを提供する金融機関もあります。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る