基礎知識

フリーローンは総量規制の対象外!年収の3分の1を超えて借り入れできる方法も紹介

公開日:2024年8月19日

銀行が提供するフリーローンは、総量規制の対象外です。しかし、必ずしも総量規制の基準となる年収の3分の1を超える金額を借りられるとはいえないため注意しましょう。

総量規制は貸金業者を対象とした法律ですが、銀行にも「銀行法」と呼ばれる法律があり、消費者の返済が困難になるような貸し付けは行いません。

フリーローン以外にどのようなローンが総量規制の対象外なのか、いくらまで借り入れできるかを紹介します。

この記事でわかること

- 総量規制は「貸金業者」を対象とした法律である

- 銀行が提供するフリーローンは総量規制の対象外である

- フリーローン以外にも、総量規制の対象外のローンは複数存在する

目次

フリーローンは総量規制の対象外

フリーローンが総量規制の対象外となる理由は、サービスを提供する金融機関が銀行であるからです。

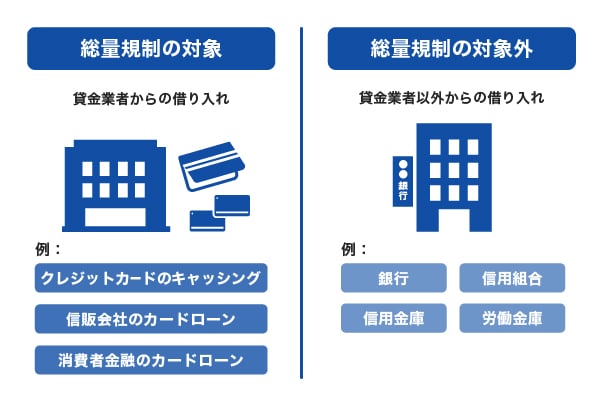

総量規制の対象となるのは貸金業者であり、以下のような違いがあります。

総量規制とは貸金業者に適用される法律のこと

総量規制とは、消費者の借り過ぎを防ぐことを目的とした法律であり、クレジットカード会社や信販会社、消費者金融といった「貸金業者」に適用されます。

総量規制により貸金業者は、消費者の年収の3分の1を超える金額の貸し付けを行ってはならないというルールがあります。

そのため同じカードローンでも、貸金業者のカードローンは総量規制の対象、銀行が提供するカードローンは対象外となり、金融機関で異なることが特徴です。

総量規制とは?対象外の借り入れ・審査・貸金業者と銀行の違いを解説

銀行なら総量規制を超えて借り入れできる?

銀行のローンは総量規制の対象外というと、年収の3分の1を超える借り入れができると思うかもしれませんが、そのようなことはありません。

すでに総量規制を超えるような借り入れをしている方が、銀行のカードローンに申し込みをしても、審査に通過できない可能性が高いでしょう。

銀行にも「銀行法」という法律があり、利用者にとって負担が大きくならないように貸し付けを行っています。

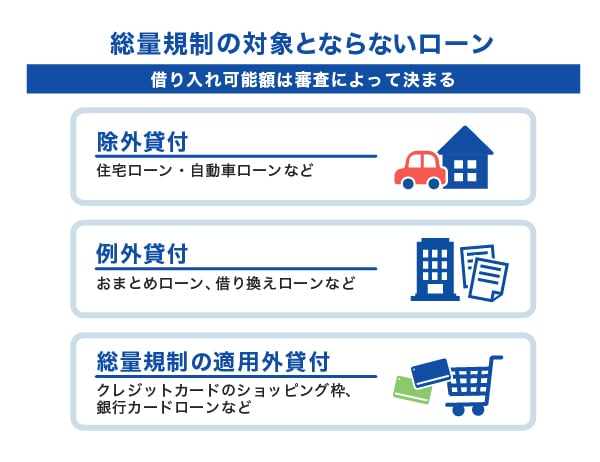

フリーローン以外の総量規制対象外のローン

フリーローン以外にも総量規制対象外のローンはいくつか存在します。住宅ローンやおまとめローンなどが例に挙げられますが、これらはさらに「除外貸付」と「例外貸付」に分類されます。

なお、除外貸付や例外貸付に分類されない商品で、買い物やサービスの支払いをするクレジットカードのショッピング枠も総量規制の対象外です。

ここでは、「除外貸付」と「例外貸付」の具体例を紹介します。

除外貸付|借りたお金は借入残高に算入されない

除外貸付とは、借りたお金が借入残高に算入されないローンです。除外貸付の例はこちらの通りです。

| ローン・貸し付けの種類 | お金の使い道 |

|---|---|

| 不動産購入の貸し付け (住宅ローン) |

土地、住宅 |

| 自動車担保貸し付け (自動車ローン) |

自動車・バイクの購入、修理、整備、車検 |

| 高額医療費の貸し付け | 治療費、入院費 |

| 有価証券を担保とする貸し付け | 問わない |

| 不動産を担保とする貸し付け | 問わない |

除外貸付に該当するものは借入残高に算入されないため、その後に利用するカードローンなどの借り入れに影響を及ぼしません。例えば、自動車ローンを利用し、車を購入しても、クレジットカード会社のカードローンの借り入れには影響しないということです。なお実際のカードローンの契約には、審査があります。

例外貸付|総量規制にかかわらず借り入れできるが借入残高に算入される

例外貸付とは、総量規制にかかわらずお金を借りられますが、借りたお金は借入残高に算入されるローンです。例外貸付の例は、こちらの通りです。

| ローン・貸し付けの例 | 備考 |

|---|---|

| 借り換えローン おまとめローン など |

顧客に一方的に有利になる借り換え 借入残高を段階的に減少させる借り換え (今より金利が低いローンに借り換える) |

| 医療費の貸し付け | 顧客、親族が緊急に必要と認められる 医療費を支払うための資金の貸し付け |

| 社会通念上、緊急に必要と認められる費用を支払うための資金の貸し付け | 10万円以下、3ヵ月以内の返済などの要件あり |

| 配偶者貸付 (配偶者の同意は必要) |

配偶者と併せた年収3分の1以下の貸し付け |

| 個人事業者に対する貸し付け | 事業計画、収支計画、資金計画により、 返済能力を超えないと認められる場合 |

おまとめローンは総量規制対象外!借り入れができる条件や金額を紹介

フリーローンで借り入れできる上限金額

フリーローンで借り入れできる上限金額は、300万~1,000万円と金融機関により異なります。

自分が必要な金額を借りられる金融機関を探しましょう。

フリーローンの利用方法

フリーローンは主に銀行で提供されているため、利用したい銀行のWEBサイトを見る、窓口で相談するなどして、条件に合うサービスに申し込みましょう。

フリーローンの利用の流れは、以下の通りです。

- WEBサイトや銀行の店頭で申し込む

- 仮審査

- 書類の提出

- 本審査

- 契約

- 融資

- 返済

申し込みから融資までWEB完結可能なフリーローンも多く、自分の好きなタイミングで手続きできます。

フリーローンの申し込みに必要なもの

フリーローンの申し込み、契約に必要な書類は、本人確認書類と収入証明書類です。別途、資金使途の確認書類の提出が求められることもあります。

本人確認書類

- 運転免許証

- 健康保険証

- 個人番号カード(マイナンバーカード)

- パスポート

- 住民基本台帳カード

- 特別永住者証明書

収入証明書類

- 給与明細書

- 源泉徴収票

- 確定申告書

- 課税証明書

- 納税通知書

資金使途の確認書類(金額が書かれた書類)

- 請求書

- 契約書

- 注文書

各種書類は、金融機関が定める期間内のもの、かつ最新のものを送付しましょう。WEBから申し込む際は、書類をスキャンまたは写真を撮り、データを金融機関に送付します。

ローンの返済が困難なときは専門家への相談を

「すでに複数のローンを利用している」「長期間返済をしているが、なかなか完済できない」という方は、新たにフリーローンやカードローンを契約するよりも、まずは弁護士などの専門家に相談することも検討しましょう。

返済に困っている状況で追加の借り入れができたとしても、返済にあてる金額が増え生活が困難となり、さらに借り入れをしなければならない事態になりかねません。

弁護士や司法書士に相談をすることで、どのように返済していくのが望ましいのか、困難な状況から抜け出す方法や手続きがあるのか解決策を見つけられる可能性があります。

借金返済のコツと注意点。完済できないときの対処法も解説

おまとめ・借り換えにも利用できるJCBのカードローン「FAITH」

「FAITH」は、カードローンとしてのサービスはもちろん、おまとめローンや借り換えローンとしても利用できます。

また「FAITH」の審査は最短で当日に完了するため、お急ぎの方にも利用しやすいことが特徴です。契約後は、最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用できます。

必要なときに借り入れできて、最大12.50%の低金利(JCB比)

フリーローンは一度のみの借り入れとなりますが、カードローンである「FAITH」は利用可能枠(限度額)の範囲内であれば回数を問わず利用できます。

自分の必要なタイミングでATM・CDから引き出す方法や、口座振込により現金の借り入れができるため、いざというときのために備えておくことも可能です。

融資利率(金利)は最大で12.50%で、JCBのクレジットカードのキャッシングリボ払い(最大18.00%)と比較して低金利であるため、利息の負担軽減にもつながります。

よくある質問

-

フリーローンは総量規制の対象外ですか?

-

フリーローンは、銀行が提供するサービスであるため総量規制の対象外です。

総量規制は、クレジットカード会社や信販会社、消費者金融などの「貸金業者」を対象とした法律であり、銀行は該当しないため、総量規制の対象外となります。

-

カードローンは総量規制の対象ですか?

-

どの金融機関が提供するカードローンかにより異なります。

クレジットカード会社や信販会社、消費者金融などの「貸金業者」が提供するカードローンは、総量規制の対象です。

一方で、銀行など貸金業者以外が提供するカードローンは総量規制の対象外です。

-

総量規制を超えてお金を借りることはできますか?

-

「除外貸付」または「例外貸付」に該当するサービスであれば、総量規制を超えて借り入れできる可能性があります。また、買い物やサービスの支払いをするクレジットカードのショッピング枠も総量規制の対象外です。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

銀行が行っているフリーローンは、総量規制の対象外となります。なぜなら、銀行は貸金業者ではないため、総量規制の対象とならないからです。ただし、フリーローンは、一度に必要な金額を借り入れする必要があります。カードローンのように利用可能枠(限度額)の範囲内であれば回数を問わずに利用できるものではないので、注意が必要です。