基礎知識

お金が欲しいときの対処法を徹底解説!今すぐ確保する手段や学生向けの方法も紹介

公開日:2024年11月26日

お金が欲しいときの対処法はさまざまですが、自身の状況やお金が必要なタイミングを考慮して、自分に合った方法を選ぶことが大切です。

今すぐお金が必要な場合、最短即日融資に対応しているカードローンが便利です。1ヵ月以上などの中長期的でお金を得たいなら、副業を始めたり、転職を検討したりすることも選択肢になるでしょう。

ただし、どんな状況であっても、ヤミ金や個人間融資などリスクの高い方法を利用してはいけません。この記事を参考に、自分の状況に合った「お金が欲しいときの対処法」や、注意すべき点を確認していきましょう。

この記事でわかること

- お金が欲しいときの対処法

- 常に金欠でお金が欲しいときに考えたいこと

- お金が欲しいときでもやってはいけないことや気をつけたいこと

目次

今すぐお金が欲しいときの対処法

今日・明日など、すぐにお金が欲しい状況では、次の3つの対処法があります。

最短即日で借り入れできるカードローンを利用する

カードローンとは、クレジットカード会社・信販会社、銀行、消費者金融が提供する個人向けの融資サービスです。

クレジットカード会社や消費者金融が提供するカードローンのなかには、申し込みをしたその日に最短で融資を受けられるものが多いです。ただし、あくまで「最短」での対応となるため、申し込み時間や審査状況によっては、審査結果の通知が翌日以降になる場合もあります。

なお、JCBのカードローン「FAITH」も最短で即日融資が可能です。審査に通過し契約が完了すると、最短で数十秒で口座にお金が振り込まれるサービスを利用できます。

カードローンとは?仕組み・申込方法・審査を初心者にもわかりやすく解説

クレジットカードのキャッシング枠を利用する

クレジットカードのキャッシング枠とは、クレジットカードで現金を借り入れられる限度額を指します。

すでにキャッシング枠が設定されたクレジットカードをお持ちの場合、あらためて申し込みや審査を受ける必要がなく、すぐに借り入れが可能です。ただし、キャッシング枠が設定されていない場合は、申し込みをして審査を受ける必要があるため、即日でお金を借りるのは難しいでしょう。

キャッシング枠での借入方法はクレジットカードによって異なりますが、ATMでの借り入れ、またはWEBサイトからの申し込みで最短即日振り込みされる方法があります。

注意点として、キャッシング枠を利用して借りたお金は、利息を加えた金額を返済することになります。また、借入可能な金額の上限はクレジットカードによって異なります。

キャッシング枠で借り入れをする場合、まずクレジットカード会社のマイページや会員専用アプリで、「キャッシング枠が設定されているか」「利用可能枠(限度額)はいくらか」を確認してみましょう。

キャッシングとは?カードローンとの違いや仕組み・審査・返済方法を解説

リサイクルショップ・質屋を利用する

リサイクルショップで物を売る、または質屋に預けて現金を得る方法もあります。どちらも商品を持ち込んだ当日に現金を受け取ることができるため、「借り入れ以外の方法でお金を調達したい」という人に向いています。借り入れではないため、審査を受ける必要がないことも特徴です。

ただし、リサイクルショップや質屋では、商品に価値がなければ、そもそも売却することができません。商品の価値によっては少額にしかならないため、希望する金額を得られないこともあるでしょう。

今すぐお金が必要なときの対処法|借入先や借りる以外の方法、注意点を解説

[数日~1週間]お金が欲しいときの対処法

今すぐではなく、数日~1週間でお金が欲しい場合は、銀行カードローンや、即日払いのアルバイトをすることも検討してみましょう。

- 銀行カードローンを利用する

- 即日払いのアルバイトをする

銀行カードローンを利用する

銀行でもカードローンのサービスを提供しています。ただし、最短即日融資に対応している銀行カードローンは少ない傾向があります。融資までに1週間程度かかることもあるため、時間に余裕がある場合の選択肢となるでしょう。

銀行カードローンは、消費者金融に比べて金利が低い傾向がある点がメリットです。金利とは、お金を借りる際に支払う対価を借りた金額に対する割合で表したものです。同じ金額を同じ期間借りる場合、金利が低いほうが支払総額を抑えられます。

また、口座を所有している銀行のカードローンの場合、審査に通過し契約が完了した後、専用のカードを発行せず、キャッシュカードを使って借り入れができるものもあります。

即日払いのアルバイトをする

給料がその日のうちに支払われる「即日払い」のアルバイトも、お金が欲しいときに有効な手段です。アルバイトを探すための時間は発生しますが、即日払いであれば、アルバイト探しから給料の受け取りまでが1週間以内に完了することもあるでしょう。

ただし、「即日払い」と「日払い」「日給」では、給料の受け取りタイミングが異なるため、募集要項を確認することが重要です。

| 即日払い |

|

|---|---|

| 日払い |

|

| 日給 |

|

「日払い」と「日給」は働いた日に給料を受け取れないことが多いです。できるだけ早くお金が欲しい場合は、「即日払い」に注目して、アルバイトを探してみましょう。

お金を借りる方法一覧。即日借入の方法・審査・学生や無職の方の融資も解説

[1ヵ月前後]お金が欲しいときの対処法

1ヵ月前後でお金が欲しい場合は、ここまで紹介した方法に加えて、フリマアプリの利用や副業を始めることも検討してみましょう。

- フリマアプリを利用する

- 副業を始める

フリマアプリを利用する

不用品をフリマアプリで出品してお金を得る方法です。たとえ数百円のものでも、多く出品してコツコツ売却すれば、まとまった金額になることも期待できます。

商品や価格設定によっては、出品した当日に売却が成立し、2~3日で取引が完了することもあります。ただし、商品によっては、出品から売上金の受け取りまでに10日以上かかることもあるでしょう。

フリマアプリは売却額を自分で設定でき、リサイクルショップより高く売却しやすいことがメリットです。しかし、出品から売却までに時間がかかる場合があるため、急ぎの場合には不向きかもしれません。

「すぐにお金が欲しい」といった状況であれば、リサイクルショップや質屋の利用を検討してみましょう。

副業を始める

Wワークが可能なアルバイトや派遣、クラウドソーシングサイトを利用して仕事を探し、副業を始める方法です。自分に合う副業を見つけて続ければ、継続的にお金を得られる可能性があります。

ただし、会社によっては副業が認められていない場合もあるため、まずは本業の会社の就業規則を確認してみましょう。また、副業は本業の勤務終了後や休日に行うことになるため、本業に支障が出ないよう、無理のない範囲で働くことが大切です。

[半年~1年]お金が欲しいときの対処法

お金が必要なタイミングが半年~1年の場合は、転職で収入を増やすことや、隙間時間にポイ活を行う方法も選択肢に加わります。

- 今より年収・月収が高い企業に転職をする

- ポイ活をする

今より年収・月収が高い企業に転職をする

数ヵ月以上かかる可能性はありますが、現在の収入が少ないと感じているなら、転職を検討するのもひとつの手段です。

可能であれば、今の仕事を続けながら転職先を探してみましょう。まずは転職サイトに登録して情報を集めたり、キャリアアドバイザーやエージェントのサービスを利用したりすることから始めます。資格取得やスキルアップをしたうえで転職すれば、さらなる収入アップも期待できます。

時間はかかるかもしれませんが、収入を増やしたいと考えているなら早めに行動を起こしてみましょう。

ポイ活をする

ポイ活とは「ポイント活動」の略で、さまざまな方法でポイントをためたり、活用したりすることです。

ポイ活の例

- アンケートモニター

- レシートの投稿

- 広告の閲覧

- ポイントサイト経由でのショッピング

一度のポイ活で得られる金額は数円から数十円と小さくても、数ヵ月から1年以上続けることで、ある程度まとまったポイントを現金や電子マネーに交換できる可能性があります。

ポイ活は、日々の隙間時間を活用してコツコツ作業できる人に向いています。また、普段クレジットカードを利用している方は、できるだけクレジットカード払いにすることで、効率的にポイントをためられるでしょう。

[学生]お金が欲しいときの対処法

学生の場合、年齢や学校との両立の問題などで、アルバイトをすることが難しいこともあるでしょう。まずは「何のためにいくら必要か」を明確にしたうえで、それぞれ対処法を考える必要があります。

ここでは、中学生・高校生・大学生、それぞれの状況で、お金が欲しいときの対処法を見ていきましょう。

中学生は家族に相談する

中学生(満15歳未満)は労働基準法により、原則として働くことが認められていないため、アルバイトでお金を稼ぐことは難しいでしょう。そのため、お金が欲しいときは、家族に相談してお小遣いを増やしてもらったり、必要なものを購入してもらったりすることが選択肢になります。

フリマアプリやリサイクルショップで不用品を売りたい場合、中学生などの未成年は基本的には親権者の同意や同伴が必要です。家族の協力を得て不用品を売ることは可能ですが、お金が必要だからといって、本当に必要なものを売却してしまわないよう注意しましょう。

高校生は自分に合うアルバイトを探してみる

高校生の場合、校則によってはアルバイトが許可されていることがあります。もしアルバイトが許可されているなら、自分に合う仕事を探してみるとよいでしょう。

校則でアルバイトが禁じられている場合でも、家庭の事情によっては学校に届け出をすることで許可が得られる場合があります。どうしてもアルバイトをする必要がある場合は、教員に相談してみましょう。

アルバイトができない場合は、保護者に相談のうえ、フリマアプリやリサイクルショップを利用することも選択肢のひとつです。

大学生はお金を得る手段が広がる

大学生になると、アルバイトの選択肢がさらに広がります。たとえば、家庭教師や塾講師といったアルバイトもできるでしょう。

また、大学生であれば、カードローンを利用できる可能性もあります。学生向けカードローンや、高校生を除く18歳以上が利用できるカードローンであれば、大学生でも申し込みが可能です。

ただし、カードローンで借りたお金には利息が発生するため、利用する前に家族に相談することを検討してみましょう。

キャッシングは学生でも利用できる?申し込みや返済の注意点を解説

無職・主婦(主夫)でもお金を稼ぐ方法

職に就かずにお金を得るためには、不用品を売却する方法の他、動画配信やアフィリエイトで広告収入を得るといった手段があります。

動画配信やアフィリエイトで広告収入を得る方法は、作業や収益化にある程度時間がかかりますが、自分の得意なことを活かしてお金を得られる可能性があります。継続的に収入を得られる可能性もあるため、興味があるなら始めてみるのもよいでしょう。

なお、収入がない場合、カードローンの申込条件を満たせない可能性が高いです。できるだけ早くお金を用意したい場合は、不用品を売却する方法が適しています。また、どうしてもお金が必要な場合は、家族に相談することも検討してみましょう。

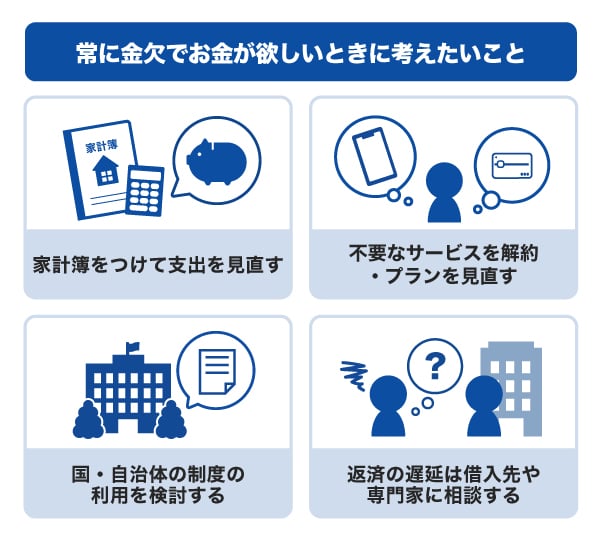

常に金欠でお金が欲しいときに考えたいこと

生活費の支払いがギリギリになるほど「常に金欠でお金が欲しい」といった場合、状況を改善するために考えたいことを紹介します。

家計簿をつけて支出を見直す

まずは、直近数ヵ月分の家計簿をつけて、自分がどんなことにいくら出費しているのかを見直しましょう。「あまりお金を使っていないのにお金がない」と感じている人は、実際には「まとまった金額の買い物よりも、数百円や数千円の少額の出費が頻繁にある」といったお金の使い方の傾向が見えてくるかもしれません。

どんなときにお金を使いがちなのか、本当に必要な出費だったのかなどを考えながら家計簿をつけ、支出を見直すことが大切です。そのうえで、無理のない範囲で不要な出費を減らす方法を考えてみましょう。

不要なサービスを解約・プランの見直しをする

家計簿やクレジットカードの利用明細をチェックして、利用頻度が少ないサービスや、料金プランの変更が可能なサービスがないか確認することも大切です。たとえば、スマートフォンの料金プランや各種保険を見直すことで、大きな節約につながる場合があります。

また、過去に定額制サービスに登録したものの、まったく利用せずに支払いだけ続いていることも考えられます。毎月数百円や千円程度でも、1年間で1万円以上になることがあるため、しっかりと見直しを行いましょう。

国・自治体の制度の利用を検討する

「病気で働けなくなった」などの事情がある場合、国や自治体が実施している制度を利用する手段もあります。

各都道府県にある社会福祉協議会では、低所得者世帯などを対象に貸し付けを行っています。あくまで「貸し付け」であるため、返済が必要ですが、生活が困窮するほど余裕がない場合に有効な方法です。まずは、役場または社会福祉協議会に相談してみましょう。

借金の返済が滞っている場合は借入先や専門家に相談する

すでに金融機関などから借り入れをしていて返済に困っている場合、まずは家族に相談し、それが難しい場合は、借入先の金融機関に相談してみましょう。

それでも解決しない場合は、早めに弁護士や司法書士といった専門家に相談することが重要です。相談することで、今後の借金返済の計画を立てられたり、場合によっては任意整理などの手段を提案してもらえたりすることがあります。任意整理とは、借金で困っている人を救済する「債務整理」の一種です。

また、法テラスでは、収入や資産が一定基準内の人は無料で相談することができます。借金の返済が滞っている場合は、これらの相談先の利用を検討してみましょう。

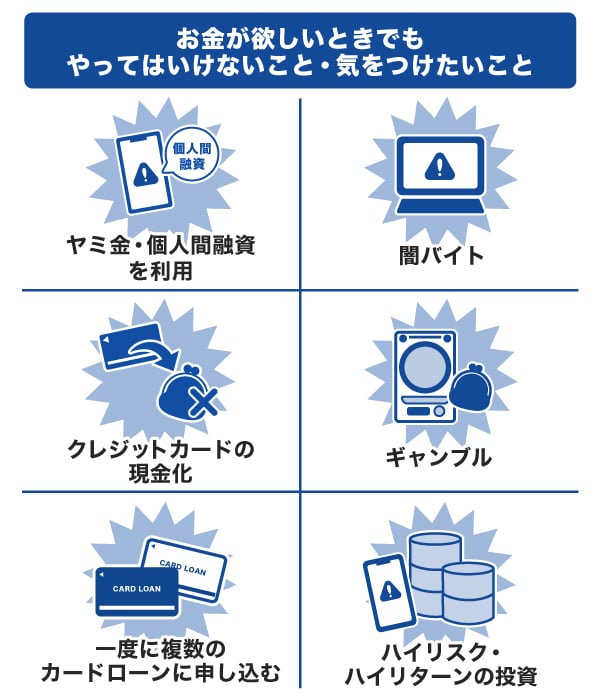

お金が欲しいときでもやってはいけないこと・気をつけたいこと

どうしてもお金が欲しいときは、本来やってはならないことや、気をつける必要があることに手を出してしまいがちです。お金が欲しい状況でもやってはいけないことや、気をつけたいこととして、次の6つを押さえておきましょう。

ヤミ金・個人間融資を利用する

ヤミ金とは、国や都道府県に貸金業の登録をしていない業者や、出資法に違反する高金利を取る業者を指します。個人間融資とは、面識のない相手との間でお金の貸し借りを行うことです。

SNSやWEB上の掲示板で「審査なし」「ブラックでもOK」といった文言の投稿を見受けることがあります。お金が欲しい状況にあると、こうした投稿に惹かれるかもしれませんが、これらはリスクが高いため、絶対に利用してはいけません。

これらを利用すると、高額な利息を請求されたり、個人情報を悪用されたりするなど、トラブルや犯罪に巻き込まれる可能性があるため注意しましょう。

個人間融資は危険?リスクを避けてお金を借りる方法を知ろう

闇バイトをする

闇バイトは、高額な報酬を得る代わりに、犯罪行為を行うものです。簡単に高額な収入を得られるように見えるかもしれませんが、実際は犯罪行為に加担することになります。

「1回だけでやめるから問題ない」と考えるかもしれませんが、一度関わってしまうと、やめられないように脅され、次の依頼も受けるよう強制されることもあります。どんなにお金に困っていても、絶対に手を出してはならないと強く認識しておきましょう。

クレジットカードを現金化する

クレジットカードの現金化とは、クレジットカードのショッピング利用可能額を利用して現金を得ることを指します。具体的には、クレジットカードで商品を購入し、その商品を売却して現金を得る方法です。

クレジットカードの現金化はクレジットカード会社の規約違反に該当します。規約に違反すると、クレジットカードが強制解約される可能性があるため、絶対に利用してはならないことを覚えておきましょう。

クレジットカードの現金化とは?違法性や利用するリスクを解説

ギャンブルで稼ごうとする

お金が欲しいとき、今あるお金をギャンブルで増やそうと考えるかもしれません。ギャンブルは確かにお金が増える可能性はありますが、それ以上に減るリスクが高いのも事実です。

結果として、ギャンブルを始める前よりお金が減ってしまうことも考えられます。今あるお金をなくさないためにも、ギャンブル以外の手段を選ぶほうがよいでしょう。

一度に複数のカードローンに申し込む

カードローンの審査に不安がある場合や、少しでも多くのお金を借りたい場合でも、一度に複数のカードローンに申し込むことは避けるべきです。

審査では、「申込者がいつ、どのカードローンに申し込んだか」などの情報が照会されます。そのため、短期間で複数のカードローンに申し込むと、「お金に困っている」と判断され、審査に通りづらくなる可能性があります。

カードローンに申し込む際は、まずは1社に絞って申し込み手続きを進めましょう。

ハイリスク・ハイリターンの投資で稼ごうとする

投資のなかでも、ハイリスク・ハイリターンの商品の運用は、状況をさらに悪化させる可能性があります。SNSなどで「短期間で高額を得た」などの投稿を見かけることがあるかもしれませんが、すべての人が利益を得られるわけではありません。

そもそも、投資には少なからずリスクが伴うため、生活に支障が出るほどお金に困っている状況では、避けたほうがよい場合があります。必ずしもやってはいけないこととは言い切れませんが、投資する場合はリスクを理解したうえで慎重に行いましょう。

今すぐお金が欲しいときに便利なカードローンって利用しても大丈夫?

カードローンを利用したことがない方にとって、「カードローンは怖い」「利用するのは不安」といった印象を持つかもしれません。しかし、正しい方法で利用すれば、カードローンはお金が必要なときの有効な手段となります。

カードローンを利用する際は、借りたお金に利息を加えた金額を返済する必要があります。そのため、事前にシミュレーションを行い、「いくら借りたらどれくらいの利息がかかるか」「月々いくらずつ返済するか」などを把握し、計画的に利用することが重要です。

自分の収入に対して無理のない金額を借りれば、返済が困難になるリスクを防げるでしょう。

カードローンを利用しても周囲の人にバレない?

カードローンは、スマートフォンやパソコンから申し込みでき、借り入れや返済までWEBで完結できるものもあります。審査の際に勤務先に電話をかけて在籍確認を行う可能性もありますが、「在籍確認は原則実施しない」としている金融機関も存在します。

在籍確認の電話をかける場合でも、カードローンに関する連絡であることはわからないよう配慮されるため、家族や友人、職場の人などにカードローンで借り入れをしていることが知られる可能性は低いです。

初めての借り入れにも!JCBのカードローン「FAITH」

クレジットカード会社のJCBでは、カードローンのサービスも提供しています。年会費が無料なので、コストをかけずにカードを所有でき、お金が必要な場合に備えられます。また、最短で即日融資も可能なため、急な出費が発生した場合にも便利です。

また、「FAITH」では、原則として電話での在籍確認を行っていません。審査状況によっては申告した勤務先に在籍確認を行う可能性がありますが、在籍確認の電話はオペレーターの個人名で行うため、勤務先にカードローンの申し込みが知られる可能性は低いです。

金利は年1.30~12.50%で低金利(JCB比)

「FAITH」の融資利率(金利)はキャッシングリボ払いでも最大12.50%です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)は年15.00~18.00%なので、「FAITH」のほうが低金利であることがわかります。

金利が低い借入先を選べば、それだけ返済総額も抑えられる可能性があります。最低金利が反映される条件は限られるため、最高金利に注目して選ぶことが重要です。

5万円以内の借り入れなら金利は5.00%

「FAITH」は、5万円以内の借り入れであれば、キャッシング1回払いの融資利率(金利)は5.00%と、低金利(JCB比)で利用できます。借りたお金を翌月10日(※)に一括で支払う必要はありますが、「あと少しだけお金が足りない」というときに便利なサービスです。

- 金融機関休業日の場合は翌営業日

よくある質問

-

今すぐお金が欲しいときはどうしたらいいですか?

-

今すぐお金が欲しいときは、「カードローン」や「クレジットカードのキャッシング枠」の利用が選択肢になります。お金を借りるのを避けたい方には、リサイクルショップや質屋を利用する方法もあります。

-

簡単にお金を稼ぐ方法はありますか?

-

リサイクルショップやフリマアプリでの不用品の売却、ポイ活などは、大きな労力をかけずにお金を得る方法です。

ただし、不用品を売却する場合は、それが本当に不要かどうかをしっかりと確認することが重要です。ポイ活はお金を得るまでに時間がかかりますが、長期間続けることで、ある程度まとまったポイントになるでしょう。

-

アプリでお金を稼ぐ・借りる方法はありますか?

-

スマートフォンのアプリを活用してお金を稼いだり、借りたりする方法には、次のようなものがあります。

[お金を稼ぐ方法]

- アプリで不用品を売却して売却金を得る

- アンケートに答えたり広告を見たりすることでポイントをためるアプリを利用する

- アプリで仕事を受注して報酬を受け取る

[お金を借りる方法]

- カードローンのアプリから申し込みと借り入れをする

- 後払いでお金をチャージして支払いに使えるアプリを利用する

-

お金が欲しい中学生・高校生はどんな方法で稼いだらいいですか?

-

中学生(満15歳未満)は労働基準法により、原則として働くことが認められていません。そのため、家族に協力してもらい、自分が使っていないものをリサイクルショップで売却して現金を得る方法などがあります。

高校生はアルバイトができる場合がありますが、校則などで制限がある場合は、中学生と同様の方法が選択肢になるでしょう。

-

お金が欲しいときの副業はどのようなものがおすすめですか?

-

副業を選ぶ際に大切なのは「信頼性のある副業かどうか」です。実店舗での飲食店や小売店での仕事は問題ないことが多いですが、WEB上で募集されている副業は慎重に確認する必要があります。

たとえば、「高額なマニュアルやレクチャー代を請求され、費用を振り込んだ後に連絡が途絶える」といったリスクもゼロではありません。「1日で◯万円稼げる」など、短期間で高収入を得られることを強調しているものの、詳細が不明な場合は特に注意しましょう。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

株式の信用取引やFXといった投資で短期間に稼ごうとしても、非常にリスクが高いので、安易にはじめるのはやめたほうがよいでしょう。これらの投資によって逆に借金を背負ってしまうこともあります。お金を稼ごうとして、借金ができてしまっては、かえって損をすることになります。もし急ぎの場合は、カードローンなど、返済額をシミュレーションできて計画的に借り入れることができるサービスを利用しましょう。