基礎知識

キャッシングの金利とは?計算方法や利息を抑える方法も解説

更新日:2024年11月26日

キャッシングの「金利」とは、借りたお金の返済において、利息をどのくらい支払う必要があるかを示したものです。金利が低いほど、支払う利息額が抑えられます。支払い負担をなるべく軽減するためにも、金利の相場や金利の決まり方を理解しておきましょう。

この記事でわかること

- キャッシングの金利と、利息や利率、年率などの言葉の意味

- キャッシングの金利の決まり方

- 利息を抑えてキャッシングする方法

目次

キャッシングの「金利」とは?

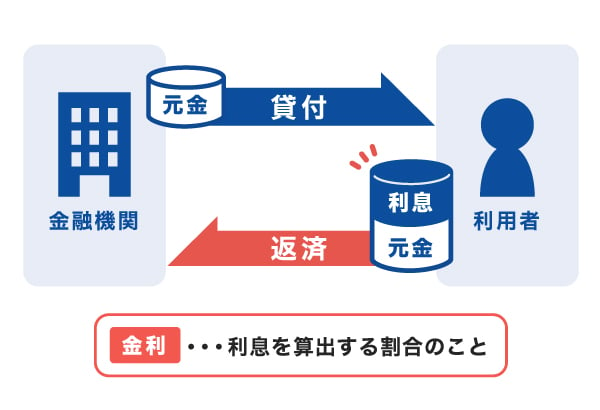

キャッシングの「金利」とは、借りたお金の返済において、利息をどのくらい支払う必要があるかを示したものです。パーセント(%)で表記されています。

カードローンなどのキャッシングサービスを利用する際は、対価として利息を必ず支払わなければなりません。金利は、「キャッシングで借りたお金の返済において、利息をどのくらい支払う必要があるか」の指標です。

各キャッシングサービスのWEBサイトには、「◯円から□円の利用可能枠(限度額)の場合、金利は△%です」といったように、金利が明記されています。

借りる金額と金利、借入期間が分かれば、大まかな利息を計算できます。

カードローンの金利の仕組み|利息の計算方法と選び方を解説

金利と似た言葉の意味

「金利」と似た言葉には、次のような言葉があります。

- 利息・利子

- 利率

- 年率・年利

それぞれの言葉の意味を解説します。

利息・利子の意味

「利息」と「利子」は、お金を借りたときに支払う対価を指し、円で表します。

利息と利子は、多くの場合で同じ意味として使われますが、厳密には、お金を貸した側が受け取る対価を「利子」、お金を借りた側が支払う対価を「利息」と使い分けられることもあります。

利子と利息の違いとは?金利・利率・利回りなどの言葉もわかりやすく解説

利率の意味

「利率」は金利と同様に、借りたお金に対して、利息をどのくらい支払う必要があるかを借りた金額に対する割合で表したものです。

各キャッシングサービスのWEBサイトでは、「利率◯%」や「融資利率◯%」と表記されています。

年率・年利の意味

「年率」と「年利」は、1年間に発生する利益の割合・金利のことです。

年率・年利と金利は、1年間と区切りがある点は異なるものの、ほぼ同じ意味をもっています。

キャッシングサービスのWEBサイトでは、「年利◯%」「金利 年◯%」「実質年率◯%」と表記されています。

キャッシングの金利の上限は法律で決められている

キャッシングサービスの金利は、「利息制限法」という法律によって上限が決められています。

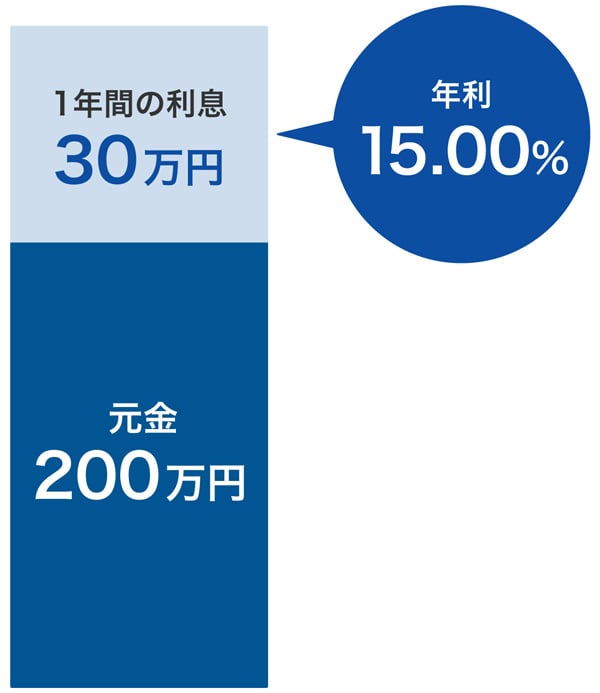

上限金利は、借入額によって異なります。次の図のように、借入金額が10万円未満の場合は年20.00%、10万円以上100万円未満の場合は年18.00%、100万円以上の場合は年15.00%が上限です。

20.00%を超える金利を設定した業者は、刑事罰の対象となります。

キャッシングの金利が決まる要素

キャッシングの金利は、次の2種類の要素で決まります。

- 商品ごとの設定

- 利用者に適用される利用可能枠(限度額)

1.商品ごとの設定

キャッシングサービスの金利は、商品によって異なります。商品ごとに設定されており、各キャッシングサービスのWEBサイトでは、「◯%~◯%」と、商品の金利が明記されています。

金利が高いほど多くの利息を支払う必要があるため、申し込み前に複数サービスの金利を比較することが大切です。

2.利用者に適用される利用可能枠(限度額)

キャッシングサービスでは「◯%~◯%」などと、上限金利と下限金利に開きがありますが、最終的な金利は、利用者に適用される利用可能枠(限度額)によって決まります。

利用可能枠(限度額)は、審査の際に属性情報や信用情報などによって決まります。

カードローン・クレジットカードのキャッシングにおける金利の相場

主なキャッシングサービスにおける金利の相場は、次の通りです。

| カードローン | 3.00~18.00%前後 |

|---|---|

| クレジットカードのキャッシング | 15.00~18.00% |

下限金利で借り入れるには、審査によって高い返済能力があると判断され、高い利用可能枠(限度額)が適用される必要があります。

キャッシングサービスの金利は、利用先の金融機関によって異なります。

たとえばカードローンの場合は、クレジットカード会社や消費者金融などの貸金業者が提供するカードローンよりも、銀行が提供するカードローンのほうが、金利はやや低めの傾向です。

なお、JCBのカードローン「FAITH」は、1.30~12.50%の金利で借り入れが可能です。

同じ借入金額・借入期間の場合、金利が低いほど支払総額を軽減できます。

カードローンとクレジットカードの違いとは?審査・金利・利用目的を比較

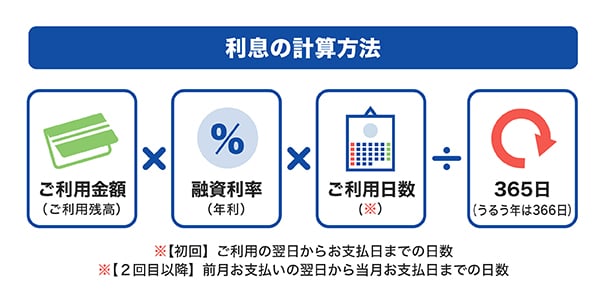

キャッシングの金利(利息)の計算方法

次の図のように、キャッシングの金利と利用金額と利用日数がわかれば、利息を簡易的に算出できます。

なお、計算式でも利息を試算できますが、金融機関のWEBサイトにあるシミュレーションを利用すると便利です。

金融機関が提供するシミュレーションでは、借りたい金額や金利などを入力することで、利息や支払総額(元金+利息)を算出できます。借り入れ前に支払総額を把握しておけば、無理な借り入れを防げる可能性があるため、シミュレーションを積極的に利用しましょう。

ただし、シミュレーション結果は、あくまでも目安の数字です。実際の金額とは異なる可能性があることを理解しておきましょう。

[シミュレーション]カードローンを利用したときの利息はいくらになる?

たとえば、相場の金利 年15.00%で30万円を借りた場合の利息は、次の通りです。

| 借入金額 | 金利 (年利) |

お支払い元金 (毎月) |

利息合計 | 支払合計 |

|---|---|---|---|---|

| 300,000円 | 15.00% | 15,000円 | 42,394円 | 342,394円 |

- あくまでも簡易審査シミュレーションの結果であり、実際の返済総額は条件によって異なります。

同じ借入金額・借入期間の場合、金利が低いほど利息額を軽減できます。

利息を抑えてキャッシングを利用する方法

次のようにキャッシングを利用することで、利息負担を軽減できます。

- 最低金利・最高金利が低いカードローンを利用する

- 繰上返済・一括返済をする

最低金利・最高金利が低いカードローンを利用する

カードローンを比較する際は金利の低さに注目するとよいでしょう。

同じ借入金額・借入期間の場合、金利が低いほど利息額を抑えられるため、支払総額を軽減できます。

特に、カードローンを選ぶ際は、最低金利だけではなく最高金利が低いカードローンを選ぶことが重要です。最低金利が適用されるには、審査において、年収が数千万円あるなど利用者本人の返済能力が高いと判断される必要があります。実際には最高金利に近い金利が適用される可能性が高いため、最高金利を比較しましょう。

なお、クレジットカードのキャッシングは、カードローンと比較するとやや金利が高めの傾向です。クレジットカードのキャッシングの主なメリットは、所有しているクレジットカードにキャッシング枠が付帯されていれば、申し込みをせずにすぐに借り入れできることです。しかし、利息を抑えて借り入れたい場合は、カードローンを選択したほうがよいでしょう。

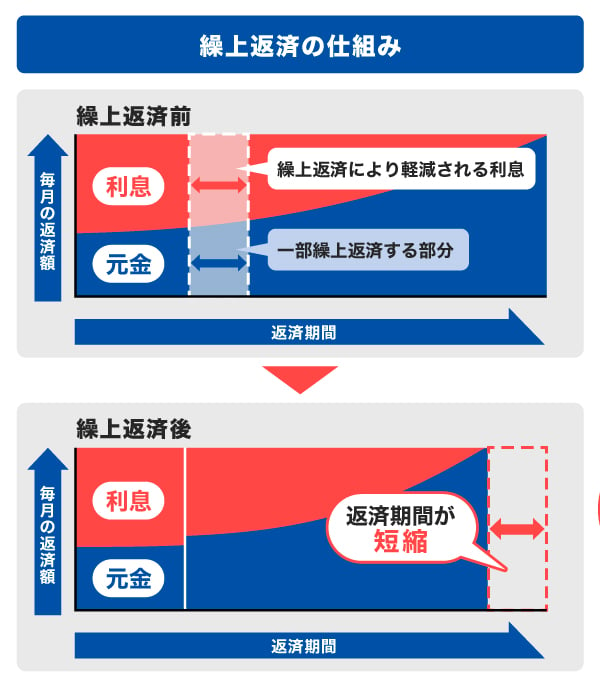

繰上返済・一括返済をする

「繰上返済」とは、毎月支払う返済額とは別に、借入金額の一部を前倒しで返済することです。繰上返済のなかでも、借入残高を一度に返済することを、「一括返済」といいます。

次の図のように、繰上返済を行うと、返済期間が短くなり、利息総額を抑えられる可能性があります。

収入が上がったりボーナスを受け取ったりしたときは、繰上返済または一括返済を検討するとよいでしょう。利用前のカードローン選びも大切ですが、契約後も、繰上返済または一括返済を上手に活用することで、利息負担を軽減できる可能性があります。

ただし、繰上返済する場合でも、毎月の返済(約定返済)を行う必要があることに注意が必要です。

無理に繰上返済をすると、約定返済が困難になったり生活費が不足したりして、借り入れを繰り返してしまう可能性もあります。まずは毎月の約定返済を着実に行い、無理のない範囲で繰上返済を検討しましょう。

約定返済とは?カードローン返済時のコツと遅延のリスク

JCBのカードローン「FAITH」の金利はどれくらい?

JCBのカードローン「FAITH」の融資利率(金利)は、1.30~12.50%です。

利用可能枠(限度額)ごとの融資利率(金利)は、次の通りです。

| 利用可能枠(限度額) | 融資利率(金利) |

|---|---|

| 900万円 | 1.30% |

| 700万~899万円 | 3.30% |

| 500万~699万円 | 4.40% |

| 400万~499万円 | 6.20% |

| 350万~399万円 | 6.90% |

| 300万~349万円 | 8.00% |

| 250万~299万円 | 8.00% |

| 150万~249万円 | 10.50% |

| ~149万円 | 12.50% |

5万円までのキャッシング1回払いなら融資利率(金利)5.00%

さらに、5万円までの借り入れでキャッシング1回払いなら、5.00%の融資利率(金利)で借り入れが可能です。

借り入れたお金を1回で返済する必要はありますが、キャッシングリボ払いやJCBクレジットカードのキャッシング(融資利率15.00~18.00%)よりも低金利で借り入れできます。

「とりあえず5万円を借りたい」「給料が入ればすぐ返済できる」といった方にとって便利です。

最短で即日融資も可能!JCBのカードローン「FAITH」

「FAITH」は、クレジットカード会社として有名なJCBが提供するカードローンです。最短即日に審査の結果がわかり、審査完了後、最短3営業日でカードをお届けします。

年会費無料のため、コストをかけずに急な出費に備えられる便利なカードです。

審査完了後は、最短数十秒で登録口座に希望額が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

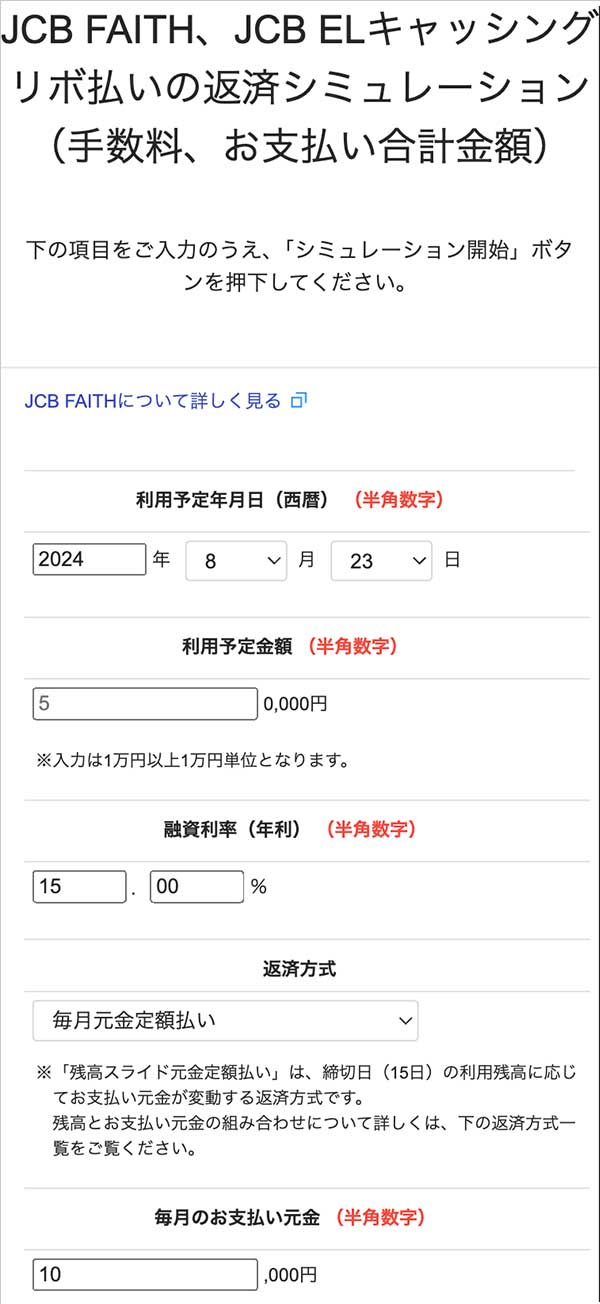

JCBのカードローン「FAITH」キャッシングリボ払いの返済シミュレーション方法

「FAITH」の返済シミュレーションでは、利用予定年月日や利用金額、融資利率(年利)などを入力することで、利息額や支払総額、返済までの期間などを試算できます。

利息額や支払総額、返済期間がわかることで、自分にとって無理のない借入金額かを確かめたり、無理のない返済計画を立てたりするのに役立つでしょう。

カードローンを利用する前には、シミュレーションで支払金額や返済にかかる期間などを確認し、無理のない返済計画を立てましょう。

よくある質問

-

キャッシングの金利とはなんですか?

-

キャッシングの金利とは、お金を借りる際に支払う金額(利息)を、借りた金額に対する割合で示したものです。%で表記されています。

金利は、「キャッシングで借りたお金の返済において、利息をどのくらい支払う必要があるか」の指標となります。

-

キャッシングで利息を計算する方法を教えてください

-

キャッシングの利息は、次の計算式で求められます。

利用金額(利用残高)×金利(年利)×利用日数÷365日(うるう年は366日) -

カードローンとクレジットカードのキャッシングにはどのような違いがありますか?

-

カードローンとクレジットカードのキャッシングの大きな違いは、ショッピング機能の有無です。

カードローンは、お金を借りることに特化したサービスです。一方、クレジットカードのキャッシングは、ショッピング機能(買い物、サービスの支払い)とキャッシング機能(借り入れ)の2種類を利用できるサービスです。

クレジットカードのキャッシングは、会員専用アプリやWEBサイトから申し込めます。

-

キャッシングの金利の相場はどれくらいですか?

-

主なキャッシングサービスの金利の相場は、次の通りです。

- カードローン:3.00~18.00%前後

- クレジットカードのキャッシング:15.00~18.00%

-

JCBのキャッシング(カードローン)の金利はどれくらいですか?

-

JCBのカードローン「FAITH」の融資利率(金利)は、1.30%~12.50%で、利用可能枠(限度額)ごとに融資利率(金利)が異なります。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

キャッシングの利息を抑える方法としては、借入金額を必要最低限にすること、金利の低い金融機関で借りること、返済期間を短くすることしかありません。金利は、金融機関が決めるものですが、なるべく低い金利で借り入れできる金融機関を選択しましょう。また、返済期間は、繰上返済を行うことで、短くすることが可能です。ただ、毎月の約定返済は無くならないので、その点を注意して繰上返済を行いましょう。