基礎知識

カードローンの返済方法は?仕組みや上手な返済のコツを解説

更新日:2024年7月31日

カードローンには複数の返済方法・返済方式があります。仕組みを理解し、計画に沿って返済していくことで、返済期間の長期化の防止につながります。

この記事では、カードローンの返済方法や返済方式の種類とともに、無理なく返済する方法を紹介します。ぜひ参考にしてください。

この記事でわかること

- カードローンの返済方法の種類

- カードローンの返済シミュレーションの例

- カードローンを無理なく返済するコツ

目次

カードローンには2種類の返済方法がある

カードローンの返済方法には、毎月決まった金額を返済する「約定返済(やくじょうへんさい)」と、毎月の返済額に上乗せして返済を行う「繰上返済」があります。

2種類の返済方法について詳しく解説します。

約定返済

約定返済とは、毎月契約で決められた「約定返済日」に、カードローン会社との契約によって定められた「約定返済額」を返済することです。

返済金額や返済日はカードローン会社によって異なり、契約時に決まります。カードローン会社のなかには、約定返済日を自由に選択できたり、指定された候補日のなかから約定返済日を選択できたりするケースがあります。

約定返済とは?カードローン返済時のコツと遅延のリスク

繰上返済

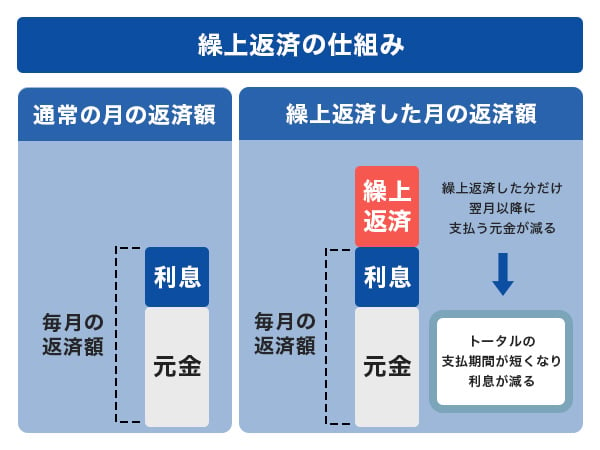

繰上返済とは、約定返済とは別に、いつでも本人の希望で可能な返済のことです。経済的に余裕ができたときや、ボーナスが入ったときなどに利用することが多い返済方法で、「臨時返済」「任意返済」といわれることもあります。

繰上返済には、借り入れている金額の一部を返済する方法のほか、借り入れている全額を一度に返済する「一括返済」と呼ばれる方法があります。

繰上返済で返済したお金はすべて元金にあてられます。たとえば、3万円の繰上返済を行えば、3万円の元金を減らすことが可能です。元金を減らすことでトータルの支払期間が短くなり、利息の負担を軽減できます。

ただし、繰上返済は約定返済とは別の返済とみなされます。繰上返済を行ったとしても、約定返済がなくなるわけではありませんので注意しましょう。

約定返済の返済方式は2種類

カードローン会社は基本的に「リボ払い」という方式を採用していて、主に元利定額方式と元金定額方式の2つがあります。どちらの方式が採用されているかはカードローン会社によって異なるので、採用されている返済方式を把握したうえで返済計画を立てましょう。

元利定額方式と元金定額方式はそれぞれどのような返済方式なのか、次の章で解説します。

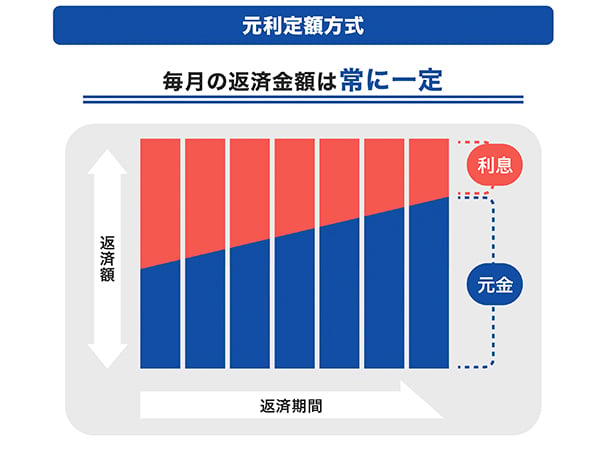

元利定額方式

元利定額方式は、元金と利息を含めた毎月の返済金額が一定になるように計算する方式です。毎月の支払金額が同じであるため、返済計画を立てやすいことがメリットです。返済を開始したばかりの時期は毎月の返済金額に占める利息の割合が多く、元金の割合は返済を重ねるにつれ増えていきます。

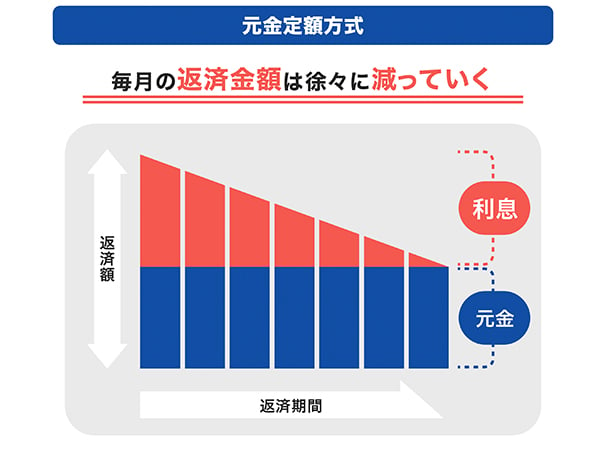

元金定額方式

元金定額方式は返済期間中の元金が一定額であり、その元金の残高に応じて利息を上乗せした金額を返済する方法です。徐々に元金の残高が減るため、返済を重ねるにつれ利息を含む返済金額が減っていきます。返済開始当初は返済額が大きくなるため、負担が増えることがあるものの、元金が早く減ることから元利定額方式よりも総利息額を抑えやすいことがメリットです。

カードローンはどうやって返済する?

カードローン会社によって採用されている返済方法は異なりますが、次の4つがあげられます。

| 返済方法 | 詳細 |

|---|---|

| 口座振替(引き落とし) | 毎月自動的に、登録された支払口座から引き落としを行う方法 |

| ATMでの返済 | カードを利用し、提携しているコンビニATM・銀行ATMで返済 時間帯などによってはATM利用手数料がかかる |

| 銀行振込 | 返済用の口座にお金を振り込む返済方法 |

| WEB | カードローン会社のサービスページを使用してWEBで返済する方法 夜間・土・日・祝日でも返済可能 |

口座振替は、指定口座から毎月自動で引き落としされるので、入金を忘れてしまう心配がありません。ATM、銀行振込は、返済日に間に合えば自分の都合のよいタイミングで毎月返済できますが、入金を忘れないように注意が必要です。WEBの場合は、日時や場所を問わず、自宅で手続きが可能です。

カードローン会社によって、採用されている返済方法が異なるので、利用の際に確認しておきましょう。

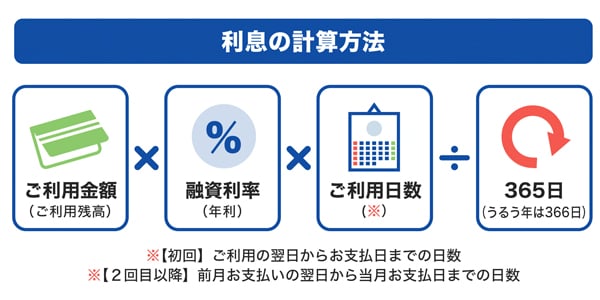

カードローンの返済額・利息の計算方法

お金を借りたときに発生する利息は、「ご利用金額」×「融資利率(年利)」× ご利用日数 ÷ 365日(うるう年は366日)で計算されます。返済期間が長くなるほど、発生する利息が大きくなり、その分返済総額も大きくなります。つまり、繰上返済を活用して返済額を増やし、利用日数を少なくすると、利息の総額を抑えられるということです。ただし、実際の支払金額は契約内容などによっても異なります。

返済に対する不安をなくし、きちんと完済するためにも、「毎月支払う利息はいくらか」「毎月の総支払額はいくらか」などを把握しておきましょう。

カードローンの返済シミュレーションの例

ここでは、繰上返済を行った場合と、行わなかった場合の返済シミュレーション例を紹介します。繰上返済を利用すると、支払総額がどのくらい変わるのか見ていきましょう。

- 金利15.00%、返済期間12ヵ月、繰上返済なし

- 金利15.00%、返済期間12ヵ月、1月・7月に5万円ずつ(合計10万円)繰上返済

| 借入額 | 返済額(月) | 金利 | 返済期間 | 繰上返済 | 支払総額 | |

|---|---|---|---|---|---|---|

| 1 | 300,000円 | 27,100円 | 15.00% | 12ヵ月 | なし | 325,200円 |

| 2 | 300,000円 | 18,500円 | 15.00% | 12ヵ月 | 100,000円 | 322,000円 |

注意事項:あくまでも簡易シミュレーションの結果であり、実際の支払金額は条件によって異なります。

上のシミュレーションを見ると、支払総額が約3,000円安くなっています。金利と返済期間が同じであっても、繰上返済を行った場合のほうが、支払総額が安くなることがわかります。

カードローンを無理なく上手に返済するコツ

カードローンを利用する際は、毎月の返済が負担にならないように、計画を立てて上手に返済していくことが大切です。

ここでは、カードローン返済のコツを3つ紹介します。

- 返済可能な金額を明確にしておく

- 返済プランを立てる

- 繰上返済を利用する

返済可能な金額を明確にしておく

カードローン利用にあたって、まずは自分の収入、支出、貯金額などを確認し、無理なく返済できる金額を明確にしましょう。

日常生活のなかで発生する支出を見直し、改善していくと、余裕を持って返済できるようになります。固定費や交際費など、毎月の出費のなかで抑えられる部分がないか見直すことも有効です。

返済プランを立てる

想定外の出費が発生して借り入れを急いでいるなどの理由で、返済プランを考えずに借りてしまう人も少なくありません。しかし、カードローンを利用する際は毎月の返済が負担にならないように、返済プランをしっかりと立てましょう。

毎月の返済日や返済額、総返済額を把握して、返済完了の目処が立っている状態であれば、計画的に支払いをしていくことができ、返済期間が長引くことも防げます。

たとえば「毎月3万円を継続的に返済できれば、あと10ヵ月で残高30万円を完済できる」など、期間や金額が明確になっていれば、返済の不安を軽減できるでしょう。

繰上返済を利用する

ボーナスが入ったときなど、資金に余裕が生まれたときには、繰上返済を活用すると効率的に返済できます。

繰上返済によって返済金額を大きくすることで、短い期間で返済できるため、利息の負担を少なくできます。お金に余裕があるときは返済額を増やし、普段は通常通りの返済を行うというように、そのときの状況によって返済額をコントロールするとよいでしょう。

ただし、カードローン会社によっては、繰上返済に振込手数料が発生する場合もあります。繰上返済の回数を増やし過ぎないなど、振込手数料が最小限で済むように調整を行いましょう。

カードローンの返済期間はどう決まる?長期化を防ぐ方法を紹介

カードローンならJCBの「FAITH」が便利

JCBのカードローン「FAITH」は、自分にあった返済方式や返済方法を選べるので、無理のないご利用が可能です。

「FAITH」は、キャッシングリボ払いでも最大12.50%という低金利(JCB比)なのが魅力です。JCBクレジットカードのキャッシングリボ払いの金利は15.00~18.00%なので、比較すると「FAITH」が低金利であることがわかります。

「FAITH」では、毎月10日(土・日・祝日は翌営業日)に、登録した口座より自動振替する形で返済を行います。お金に余裕があるときは繰上返済や一括返済で、効率的に返済していくことも可能です。

そのほかの特徴も見ていきましょう。

返済方式を選べる

「FAITH」では「キャッシングリボ払い」と「キャッシング1回払い」の2つから返済方式を選べます。

| キャッシングリボ払い | 一定の額の元金と利息を毎月の返済日に分割して返済する方法 |

|---|---|

| キャッシング1回払い | 元金と利息の合計額を次回の返済日に一括で返済する方法 |

キャッシングリボ払いには、利用残高に応じてお支払い元金が変動する「残高スライド(標準)元金定額払い」「残高スライド(短期)元金定額払い」と、利用残高に関わらず、毎月一定額の元金を支払う「毎月元金定額払い」の3種類があります。

残高スライド(標準)元金定額払いの場合、残高が~10万円なら毎月の返済元金は3,000円。残高スライド(短期)元金定額払いの場合、残高が~50万円なら毎月の返済元金は1万5,000円と決まっています。

一方、毎月元金定額払いの場合は、ご利用残高に関わらず返済する元金は毎月一定です。ご自身で設定した元金とその利息が返済額となります。元金の最小返済額は2,000円からです(元金の最小返済額はご利用可能枠(限度額)によって決まります)。

なお、返済の途中でも、返済方式や返済金額を変更することが可能です。

ライフスタイルにあわせて計画的に利用できる

「FAITH」では、まとめ払い(繰上返済)や一括返済を利用できます。お金に余裕があるときは、一時的に返済額を増やして利息の負担を抑えることも可能です。

繰上返済や一括返済は、全国設置のATMのほか、会員専用WEBサービス「MyJCB」や電話でお手続きが可能です。

ローンカードデスクで返済に関する相談が可能

JCBでは、「JCB ローンカードデスク」で、カードローン申し込み前の相談や、利用開始後のお問い合わせを受け付けています。はじめてカードローンを利用するにあたって、気になることや不安なことを相談できます。

よくある質問

-

カードローンはどのように入金されますか?

-

カードローンの入金(借入方法)には、指定口座への振り込みやATMでの借り入れなどがあり、カードローン会社によって方法は異なります。

-

返済は毎月の収入だけでなくボーナスからも返済したいのですが、どう返済すればいいですか?

-

毎月の返済額とは別に、まとまった額を返済する繰上返済を利用するとよいでしょう。繰上返済をすることによって返済期間を短くでき、利息の負担を軽減できます。残高をまとめて支払う「一括返済」もあるので、検討してみましょう。

-

カードローンの返済が遅れたらどうなりますか?

-

カードローンの返済遅れは「遅延損害金」の発生などのリスクがあり、延滞履歴は信用情報に記録されます。追加融資を受けられなくなったり、クレジットカードやローンの審査に通りづらくなったりする可能性もあるので、返済が遅れないよう注意しましょう。

-

カードローンの返済が難しい、できない場合はどうすればいいですか?

-

何らかの事情により毎月の返済ができない場合や、困難になってきた場合は、速やかにカードローン会社に連絡しましょう。毎月いくらであれば返済できるか、返済方法の変更が可能かを確認します。返済ができない状態を放置せずに、返済方法の変更などで対応することが重要です。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る