基礎知識

審査の甘い・ゆるいカードローンはある?審査の基準や仕組み、通過のためにできることを解説

公開日:2024年9月26日

残念ながら、審査が甘い・ゆるいカードローンはありません。すべての金融機関では、独自の審査基準で審査を行っており、企業規模によって審査の難易度が変わることもありません。「審査が甘い」「審査なし」などと謳っている金融機関は、違法業者である可能性があるため、注意しましょう。

審査が甘い金融機関を探すのではなく、カードローンにおける審査を理解し、審査に通過するために行動することが大切です。

この記事でわかること

- 審査が甘い・ゆるい・通りやすいカードローンが存在しない理由

- カードローンの審査で返済能力が判断されるポイント

- カードローンの審査に通過するためにできること

目次

審査が甘い・ゆるい・通りやすいカードローンは存在しない!

カードローンは必ず審査があり、審査不要のカードローンは存在しません。

カードローンを提供しているすべての金融機関では、貸金業法や銀行法にもとづいた審査によって、融資の可否や利用可能枠(限度額)を決定しています。そのため、特定の会社の審査が特別に甘いことはありません。

金融機関にとって、お金を貸すことはリスクが伴うため、申込者が「借りたお金をきちんと返せるか」「延滞しないか」などを入念に確認しています。

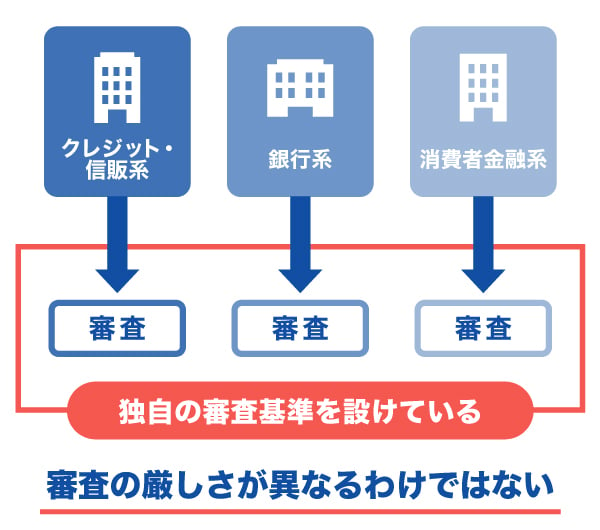

どの金融機関も独自の審査基準を設けている

カードローンは、クレジットカード会社や信販会社、銀行、消費者金融などさまざまな金融機関が提供しており、どの金融機関も独自の審査基準を設けています。

金融機関は、個人や法人などにお金を貸し付け、利息を回収することによって利益を得ています。金融機関が資金の回収とともに利息収入を得るには、利用者からの返済が確実に行われることが重要です。返済が滞るリスクを最小限に抑えるために審査基準を設け、申込者の返済能力を判断しているのです。

なお、同じ人がA社とB社に申し込んだ場合に、A社の審査に落ちてB社では審査に通ることもあるでしょう。

しかし、金融機関によって審査で重視するポイントが異なるだけであり、厳しさが異なるわけではありません。

貸金業法にもとづいて貸し付けをしている

クレジットカード会社や信販会社、消費者金融などのお金を貸す業務を行っている者を貸金業者といいます。貸金業者は、貸金業法にもとづいて貸し付けを行っています。

貸金業法第13条では、顧客の返済能力の調査が義務付けられており、第16条には、誇大広告を禁止する条文があります。そのため、正規の貸金業者は申し込みの際に必ず審査を行っており、「審査なし」「審査が甘い」「絶対に借りられる」といった借り入れが容易であると思わせるような表現は使用していません。

これらの表現方法を使用していたら、違法であると判断できます。ヤミ金融を利用してしまうと、犯罪被害やトラブルに巻き込まれる可能性があります。SNSや掲示板などでこのような文言を見かけても、絶対に借りないようにしましょう。

なお、銀行は貸金業法ではなく銀行法にもとづいて貸し付けを行っています。準ずるべき法律が異なるだけで、貸金業者も銀行も、法律のもと審査を行っています。

カードローンの審査の内容は?審査の必要性や影響を与える理由を解説

カードローンの審査に関するよくある疑問

ここでは、カードローンの審査に関するよくある質問への回答をまとめています。

- 消費者金融のほうが銀行より審査が甘い?

- 大手よりも中小消費者金融のほうが審査に通りやすい?

- 即日融資に対応したカードローンは審査が甘い?

- 専業主婦(主夫)でも審査に通りやすいカードローンはある?

消費者金融のほうが銀行より審査が甘い?

銀行のほうが消費者金融に比べて審査が厳しいといわれることもありますが、消費者金融の審査基準が甘いわけではありません。

たとえば、「消費者金融では審査に通らなかったが、銀行では審査に通った」といった場合もあるでしょう。

どの金融機関も必ず審査をしており、審査基準は公表していないため、消費者金融と銀行のどちらの審査が甘いかを比較するのは不可能です。

消費者金融の審査基準とは?審査に通らない理由や在籍確認も解説

大手よりも中小消費者金融のほうが審査に通りやすい?

「大手消費者金融だと審査に通りにくい」「中小企業の消費者金融は審査に通りやすい」などといった、金融機関の規模による審査難易度の違いはありません。

どの金融機関も審査基準は公表していないため、大手消費者金融と中小消費者金融のどちらの審査が甘いかを比較するのは不可能です。

審査の通りやすさは比較できませんが、申込対象者や申込方法、金利などのサービスに違いはあります。自分に合ったサービスを選ぶことが大切です。

即日融資に対応したカードローンは審査が甘い?

即日発行に対応しているカードローンでも、財務局または都道府県に登録している正規な貸金業者であれば、必ず審査が実施されます。

審査スピードに差があるのは、審査方法の違いであると考えられます。審査スピードをセールスポイントにしている消費者金融では、AIによるシステムで審査を実施しているなど、短時間で審査結果がわかるようになっています。

審査スピードが早いからといって審査が甘いわけではありません。

専業主婦(主夫)でも審査に通りやすいカードローンはある?

カードローン審査に通るうえで重要なのが、継続かつ安定した収入があることです。

専業主婦(主夫)は、会社員やパート・アルバイトとは異なり収入がないため、カードローンを利用できないことが一般的です。

専業主婦(主夫)がお金を借りる場合は、仕事を始めて安定した収入を得るか、配偶者貸付のあるカードローンに申し込む必要があります。配偶者貸付とは、申込者本人と配偶者の収入を合算した金額の最大3分の1まで借り入れできる制度です。

カードローンの審査に通過するためには「返済能力」が重要

カードローンの審査において、返済能力は特に重要な要素です。返済能力とは、借りたお金を計画通りに返済できるかどうかを評価する指標のことです。

返済能力の評価は、収入や信用、既存の借り入れ、返済計画など、さまざまな要素を総合的に判断して行われます。金融機関はこの返済能力をもとに、融資の可否や利用可能枠(限度額)を判断しています。

カードローンの審査で返済能力が判断されるポイント

カードローンの審査において、返済能力は次のポイントによって判断されます。

- 属性情報:年収・雇用形態・勤務先・年齢など

- 信用情報:ローンやクレジットの契約や申し込みに関する情報

- 総量規制:借入残高が年収の3分の1を超えていないか

属性情報:年収・雇用形態・勤務先・年齢など

属性情報とは、申込者本人や家族に関する情報のことです。具体的には、次の情報が挙げられます。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 勤続年数

- 勤務先の企業規模

- 雇用形態(正社員・非正規社員・アルバイト・無職など)

- 年収

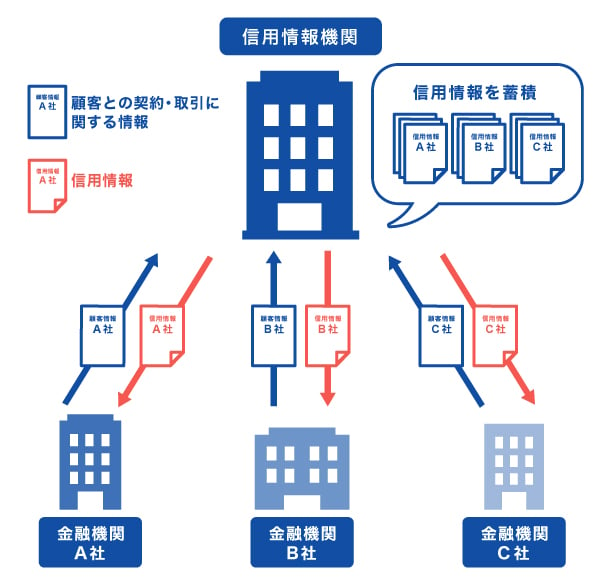

信用情報:ローンやクレジットの契約や申し込みに関する情報

信用情報とは、ローンやクレジットの、契約や申し込みに関する情報のことです。客観的な取引の事実が信用情報として登録されており、人種や思想、保健医療、犯罪歴などの項目は、一切含まれません。

信用情報は、クレジットカード会社や信販会社、消費者金融、銀行といった金融機関業者が加盟している信用情報機関に情報が記録され、その内容は加盟企業に共有されています。

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの過去のトラブル

過去のローンやクレジットカードの返済実績が良好であると、返済能力が高く評価されます。一方で、延滞や遅延が多いと、返済能力が低く見なされ、審査に影響を及ぼす可能性があります。

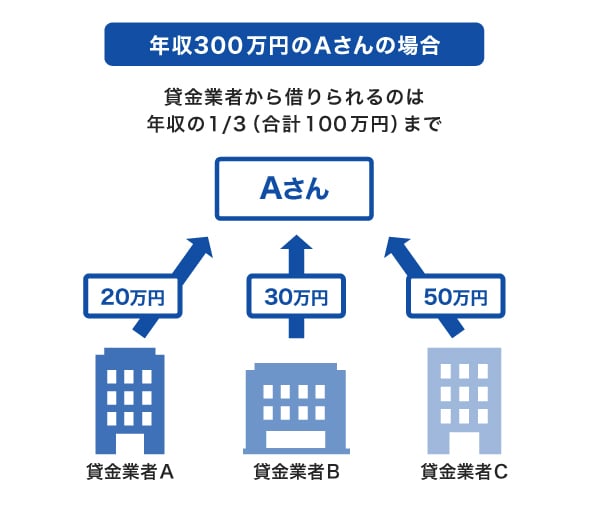

総量規制:借入残高が年収の3分の1を超えていないか

総量規制とは、貸金業法にもとづく規制のひとつで、個人が貸金業者から借り入れる総額が年収の3分の1を超えないように制限する制度です。金融機関の貸し過ぎによる多重債務の防止を目的としています。

たとえば、年収が300万円の場合、借入総額は100万円が上限です。ただし、審査では年収以外の要素も考慮されるため、必ずしも100万円借りられるとは限りません。

総量規制とは?対象外の借り入れ・審査・貸金業者と銀行の違いを解説

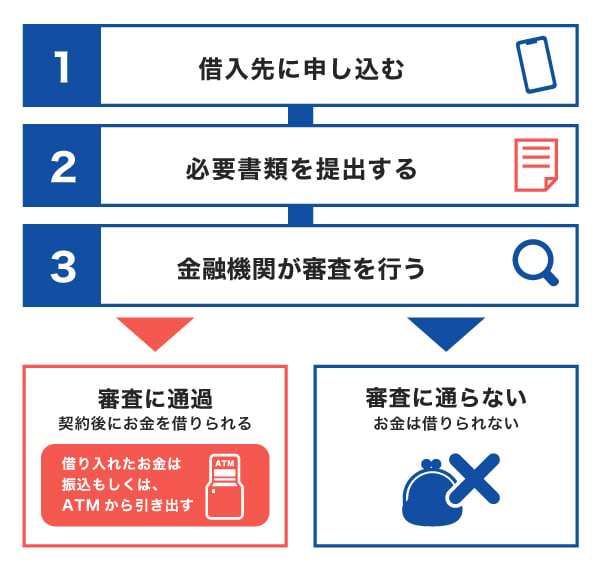

カードローンの審査の流れ

カードローンの審査の流れは、次の通りです。

まずは利用したいカードローンを選び、公式WEBサイトから申し込みましょう。

カードローンに申し込む際には、本人に関する情報だけでなく、勤務先の情報も必要なので、勤務先の名称や所在地、電話番号を事前に調べておくとスムーズに申し込めます。申し込み後に提出する必要書類もあわせて準備しておきましょう。

申し込み後、金融機関では、申込者が提出した属性情報や書類、信用情報などをもとに審査が行われます。

金融機関によっては、審査の際に勤務先に在籍確認を行う場合があります。なお、JCBカードローン「FAITH」では、電話による在籍確認を原則行っていません。

カードローンの在籍確認はいつ・どんなとき?なしにする方法はある?

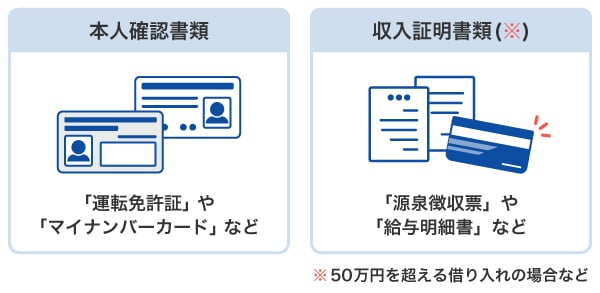

カードローンの審査に必要な書類

ここでは、JCBのカードローン「FAITH」を例に、必要書類を紹介します。カードローンの審査に必要な書類は、次の通りです。

[本人確認書類]運転免許証・マイナンバーカードなど

JCBのカードローン「FAITH」の場合、本人確認として利用できる書類例は、次の通りです。

| 書類 | 詳細 |

|---|---|

| 運転免許証または 運転経歴証明書 |

日本国内で発行されたもの 裏面に変更情報がある場合は両面 |

| マイナンバーカード | 表面のみ(※1) マイナンバーの記載がある裏面は不要 |

| 住民票の写し | 発行日から6ヵ月以内のもの |

| 各種健康保険証 | 申込者本人の名前・生年月日・現住所記載面 カードタイプの場合は両面(※2・3) |

| 在留カード | 最新の在留カードの両面コピー |

- 1 通知カード(写真なし)は不可

- 2 被保険者等記号・番号、保険者番号、2次元バーコードは復元できないようペン等で黒く塗りつぶしてください。

- 3 JCBでは、介護保険証は本人確認書類として取り扱いしていません。

[収入証明書類]源泉徴収票・給与明細書など

JCBのカードローン「FAITH」の場合では、収入証明書類は、次の場合に提出する必要があります。

- 1社で50万円を超える借り入れをするとき

- 2社以上で借り入れするとき借入総額が100万円を超えるとき

その他、金融機関に提出を求められたときにも、提出する場合があります。

収入証明書類として利用できる書類は、次の通りです。

| 書類 | 詳細 |

|---|---|

| 源泉徴収票 | 毎年12月ごろに発行される最新のもの(給与所得に限る) |

| 確定申告書 | 毎年2~3月ごろに確定申告を行った際の最新のもの |

| 課税証明書 | 給与収入または事業所得金額の記載がある最新のもの |

| 納税通知書 | 毎年5~6月ごろに発行される最新のもの(※1) |

| 給与明細書 | 直近2ヵ月間に発行された2ヵ月分(会社名入りのもの) |

- 1 横に長い書類の場合、書類の全体が判読できることを確認してください。

個人事業主の場合は、確定申告書・課税証明書・納税通知書のいずれか1種類が必要です。

直近のものでなかったり、提出時に画像切れやコピー切れになっていたりすると、審査がスムーズに進まない場合があります。提出前に十分に確認しましょう。

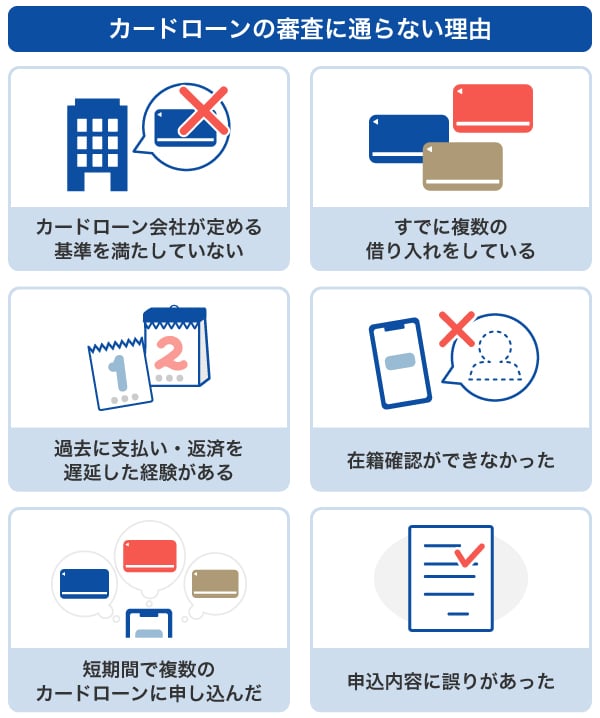

カードローンの審査に通過できない人の特徴

カードローンの審査で返済能力がないと判断されやすい人の特徴は、次の通りです。

カードローンは、申込先の申込条件を満たしていないと審査に通過できないため、注意が必要です。

たとえば、多くの金融機関では、カードローンの申込対象年齢を20歳以上65歳未満などと年齢条件を定めています。パートタイムやアルバイト、自営業など収入が不安定な職業の人は、安定した収入がないと見なされ、審査に通過しにくい場合もあります。

自分が申込条件を満たしているかをあらかじめ確認してから申し込みましょう。

カードローンの年齢制限は?申し込み時の注意点や審査のポイントを紹介

カードローンの審査に通過するためにできること

カードローンの審査に通過するためには、次のポイントを押さえることが重要です。

- 延滞歴や遅延歴を改善する

- 他社借入の件数や金額をできるだけ減らす

- ひとつの金融機関に絞って申し込む

- 申込情報を正確に記入する

- 無理のない借入希望金額を申告する

- 収入を安定させる

延滞歴や遅延歴を改善する

ローンやクレジットカードの支払いは遅延しないようにし、延滞がある場合はすぐに支払いましょう。

他社借入で延滞や遅延の履歴があると、審査には通過できない可能性が高いです。

金融機関は、カードローンの申し込みがあった際に、申込者のローンやクレジットカードの延滞歴・遅延歴を信用情報機関で確認できます。返済延滞歴や遅延歴などの信用情報は、ローンの契約終了(完済)から5年間保管されており、完済から5年経つまでは延滞歴や遅延歴を完全に消すことはできません。

過去の延滞歴や遅延歴は消せなくても、これから期日どおりの返済を続けていけば、信用情報を少しでも回復できる可能性があります。申し込み前に、まずはこれからの行動を見直しましょう。

他社借入の件数や金額をできるだけ減らす

すでに他社から借り入れている場合は、新しい借り入れを申し込む前に、借入件数や借入金額をできるだけ減らすようにしましょう。

既存のローンやクレジットカードの借入残高を減らすことで、支払総額を減らし、返済能力を向上させることも可能です。

各金融機関では、融資を行う人の「返済比率」の上限を設定しています。返済比率とは、年間返済額が年収のどのくらいを占めているかを示す割合です。返済比率が低いほど、ゆとりを持って返済することが可能だと判断されます。

理想の返済比率は20.00~30.00%です。審査に通過するには返済比率が低いほうが望ましいでしょう。

新しいカードローンに申し込んで審査に通過するには、現在の返済計画を見直し、無理のない範囲で早期返済を目指すことも重要です。

ひとつの金融機関に絞って申し込む

どれほど借り入れを急いでいても、申込先の金融機関をひとつに絞って申し込みましょう。

短期間に複数のローンやクレジットカードの申し込みをしていることがわかると、収入や返済能力が疑われ、審査に悪影響を与える可能性があります。

ローンやクレジットカードに申し込んだ情報は、信用情報機関に登録されているため、金融機関は申込者が複数の申し込みをしていることがわかります。

申込情報の保管期間は、6ヵ月間です。カードローンの審査に通過せず、異なるカードローンに申し込みたい場合は、最低でも6ヵ月以上は期間を空けて申し込むとよいでしょう。

カードローンは複数申し込みできる?審査や総量規制など注意点も解説

申込情報を正確に記入する

申し込みフォームに入力する際は、正確かつ最新の情報を入力しましょう。

誤った情報を記載すると、審査に悪影響を与える可能性があります。

仮に審査に通過できたとしても、入会時に虚偽の申告をしたことが判明した場合は、強制的に退会となり、以降は借り入れができなくなってしまいます。

無理のない借入希望金額を申告する

自分の収入や支出を考慮し、無理のない借入金額を申し込みましょう。

現在の収入や他社からの借入金額など自分の状況を踏まえずに高額な借入金額を希望すると、審査の通過が厳しくなることがあります。

収入を安定させる

安定した収入があることは、審査において重要です。安定した収入があることで、借りたお金を計画的に返済できる人と判断されやすいでしょう。

収入を安定させるには、資格を取得して給料を上げたり、副業や転職で収入を増やしたりすることが有効です。短期間で収入を増やすことが難しい場合は、家計の収支を把握して支出を抑えることも、家計を安定させることにつながります。

なお、正社員は、雇用期間に制限がないため、収入の継続性が高いと判断されます。現在パートやアルバイトの人は、正社員になることを目指すことも手段のひとつです。

ただし、パートやアルバイトだからといって審査に通過できないわけではありません。まずは申込対象であるかを確認しましょう。申し込みが完了して、各金融機関の審査基準を満たしていれば、審査に通過できる可能性もあります。

最短で即日融資も可能!低金利(JCB比)で借りるならJCBのカードローン「FAITH」

「FAITH」は、クレジットカードの会社として有名なJCBが提供する、年会費無料のカードローンです。

クレジットカード会社が提供しているカードローンは、消費者金融のカードローンよりも金利が低い傾向があります。同じ借入金額、返済期間の場合、金利が低いほど利息額が減り、支払負担を軽減できる可能性があります。

さらに、融資スピードが早いことも特徴です。最短即日に審査が完了するカードローンもあるので、なるべく早くお金を借りたい場合は、クレジットカード会社が提供するカードローンを選ぶのも手段のひとつでしょう。

最短即日に融資ができるため、急ぎの借り入れにも便利

「FAITH」の審査は最短で当日に完了し、即日融資できます。

契約後は、最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

在籍確認を原則行わない

「FAITH」は、電話での在籍確認は原則行いません。家族や勤務先に知られたくない方にとって便利です。

ただし、申込内容に不備がある場合など、審査状況によっては連絡する場合はあります。在籍確認では、本人以外の方にカードローン「FAITH」の申し込みが知られることはありません。

金利1.30~12.50%でJCBクレジットカードのキャッシングリボ払いより低金利(JCB比)

「FAITH」の融資利率(金利)は、キャッシングリボ払いでも最大12.50%。JCBカードのキャッシングリボ払いの融資利率(金利)15.00~18.00%よりも低金利で借り入れできます。支払う利息を少しでも抑えたい方に向いているカードローンです。

さらに、5万円までの借り入れでキャッシング1回払いなら、融資利率(金利)は5.00%です。

「とりあえず5万円を借りたい」「給料が入ればすぐ返済できる」といった場合なら、さらに融資利率(金利)を抑えて返済負担を軽減できます。

「FAITH」で借り入れる前に簡易審査シミュレーションを利用しよう

「FAITH」での借り入れを検討している方は、まず簡易審査シミュレーションを利用しておきましょう。年収や他社借入金額を入力することで、最大でどれくらい融資されるのかを簡易的に確認できます。

また、JCBの「返済シミュレーション」では、借り入れを希望する金額と融資利率(金利)、毎月の返済額を入力することで、利息や支払総額をシミュレーションできます。

よくある質問

-

審査の甘い・ゆるいカードローンはありますか?

-

すべての金融機関で独自の審査が行われ、特定の会社の審査が甘いことはありません。

金融機関にとってお金を貸すことはリスクが伴うため、申込者が「借りたお金をきちんと返せるか」「延滞しないか」などを入念に確認しています。 -

カードローンの審査基準を教えてください。

-

審査基準は、公開されていません。

どの金融機関においても、年収や他社借入、信用情報などから申込者の「返済能力」を判断しています。

-

消費者金融は銀行カードローンより審査が甘いですか?

-

「消費者金融=審査が甘い」ということはありません。

クレジットカード会社や信販会社、消費者金融などの貸金業者は、貸金業法にもとづき、各金融機関独自の審査基準を設けて審査を行っています。

-

絶対に審査に通るカードローンはありますか?

-

各金融機関は、貸金業法や銀行法にもとづき、独自の審査基準に沿って審査を行っています。

そのため、「絶対に審査に通る」と言い切れるカードローンはありません。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

貸金業者は貸金業法で、顧客の返済能力の調査が義務付けられており、必ず審査を行っています。また、審査をしなければ、返済が滞る人に貸し付けをするリスクがあるため、貸し倒れリスクが高くなり、貸金業者は貸し付け業務を継続的に行うことが不可能になります。貸し付け業務において、審査はとても重要なため、審査基準も開示しておりません。審査が甘い・ゆるい・通りやすいカードローンは存在しないことを理解しておきましょう。