クレジットカードの基本をおさえる

クレジットカードのスキミングは防止できる?対策と対処法を紹介

更新日:2022年11月24日

クレジットカードを不正利用する犯罪手口のひとつにスキミングがあります。スキミングはカード本体に接触することなくカード情報を盗む手口もあるため、カード明細や請求を見るまで気付かないケースも少なくありません。被害を事前に防ぐためには、スキミングの手口や防止策を知っておくことが重要です。

今回は、スキミングの具体的な手口と防止策、被害に遭った際の対処法を解説します。

この記事でわかること

- スキミングとは何か

- スキミング被害を防ぐ対策法

- スキミング被害に遭ったときの対処法

ポイント高還元率のクレジットカード

スキミングとは

スキミングとは、「スキマー」と呼ばれる特殊端末で、クレジットカードの磁気ストライプに記録されている情報を盗み取る犯罪手口です。

スキミング手口は巧妙化されており「接触型カード」と「非接触型」どちらのカードを利用していても被害に遭う可能性があります。主な手口には、以下が挙げられます。

| カードの種類例 | スキミングの手口 | |

|---|---|---|

| 接触型カード |

|

|

| 非接触型カード |

|

|

たとえば、スキミングの細工がされたATMでカード情報を盗み取り、同時に手の動きを小型カメラで撮影すれば、カード情報と暗証番号が同時に知られてしまいます。盗み取った情報をもとにクレジットカードを偽造し、不正使用されてしまうのです。また、空き巣やロッカー荒らしによりスキミング被害に遭うことも考えられます。

次にカード不正利用の被害額と、実際に起きたスキミング被害例を見てみましょう。

カード不正利用の被害額(単位:億円)

| 期間 | クレジットカード 不正利用被害額合計 |

偽造カード被害額 | 番号盗用被害額 | その他不正利用被害額 |

|---|---|---|---|---|

| 2014年 | 114.5 | 19.5 | 67.3 | 27.7 |

| 2015年 | 120.9 | 23.1 | 72.2 | 25.6 |

| 2016年 | 142.0 | 30.6 | 88.9 | 22.5 |

| 2017年 | 236.4 | 31.7 | 176.7 | 28.0 |

| 2018年 | 235.4 | 16.0 | 187.6 | 31.8 |

| 2019年 | 274,1 | 17.8 | 222.9 | 33.4 |

| 2020年 | 253.0 | 8.0 | 223.6 | 21.4 |

| 2021年 | 330.1 | 1.5 | 311.7 | 16.9 |

| 2022年 (1〜6月) |

206.5 | 0.4 | 195.4 | 10.7 |

参照:一般社団法人日本クレジット協会 クレジットカード不正利用被害の発生状況

上表でわかるように、不正利用額は増加傾向にあります。

スキミング被害例

- 貴重品ボックスからキャッシュカードを抜き取りスキミングされる

- 整体院やマッサージ店において、従業員にキャッシュカードをスキミングされる

- 店員や警察官などになりすまして本人の前でスキミングを行う

- コンビニのATMに細工されたスキマーと小型カメラで情報を盗まれる

- 鍵付きロッカーを開けられて、カード情報を盗まれる

- 空き巣被害に遭い、カード情報を盗まれる

カード情報を盗まれたときに気づくことは難しく、普段よりも高額な請求がきてから被害が発覚するケースも少なくありません。小まめに利用明細を確認するなどして、できるだけ早く気づくことが大切です。

スキミングを防止する方法

スキミング被害を防ぐ以下5つ方法を紹介します。意識的にスキミング防止策を行い、被害に遭うリスクを減らしましょう。

- ICチップのクレジットカードを利用する

- 利用機会の少ないクレジットカードを持ち歩かない

- 推測されにくい暗証番号を設定する

- 暗証番号の入力は隠して行う

- スキミング防止グッズを利用する

ICチップのクレジットカードを利用する

クレジットカードには、ICチップが搭載されたカードと磁気ストライプのみのカードがあります。近年主流となっているICチップ搭載カードは、情報が暗号化されているためカード情報を盗み取ることが困難です。そのため、磁気ストライプのみのカードよりも、セキュリティー性が高いとされています。

しかし、有効期限が長いカードを長期間所有している方のなかには、ICチップ非搭載のカードを使用されている場合もあるでしょう。使用しているクレジットカードがICチップ非搭載であれば、ICチップ搭載のクレジットカードに切り替えることでスキミング被害を減らす効果が期待できます。

利用機会の少ないクレジットカードを持ち歩かない

スキミングを防ぐためには、利用機会の少ないカードは持ち歩かないことも大切です。不用意にカードを持ち歩かないことで、外出先でスキミング被害に遭う可能性を減らせるほか、盗難や紛失のリスクも減らせます。

ただし、自宅に保管していても、空き巣に入られてスキミングされてしまう可能性もあるため、持ち歩かなければ安全とは言い切れません。全く使用しないカードであれば、解約することも対策のひとつです。

推測されにくい暗証番号に設定する

クレジットカードの暗証番号は、推測されにくい番号に設定することが重要です。暗証番号を用いた不正利用は、補償範囲外としているカード会社もあります。そういった状況にならないためにも、車のナンバーや電話番号の一部など、他人に推測されやすい暗証番号を設定しないように心がけましょう。

暗証番号の入力は隠して行う

カード情報が知られてしまっても、暗証番号が漏れなければ第三者に不正利用される可能性を減らせます。店舗のレジでクレジットカード払いをするときは、店員や周囲の人から見られないように暗証番号を入力することも対策のひとつです。右手で数字を入力して、左手で隠すなど、周囲に見えないよう注意して入力しましょう。

スキミング防止グッズを利用する

スキミング防止加工が施された財布やカードケースなどのグッズも販売されています。非接触型カードは、こういったケースに入れて持ち歩くことで、スキミング被害を予防できます。ただし、あくまでも非接触型カードでの対策であり、接触型カードのスキミング防止にはならないので注意しましょう。

スキミング被害に遭ったときの対処法

どれだけ対策をしていても、スキミングの被害リスクをゼロにするのは難しいものです。ここからは、被害に遭ったときの対処法を紹介します。

カード会社へ早急に連絡する

カードの不正利用に気づいたら、まずはカード会社に今後の手続きを確認しましょう。クレジットカードには、盗難・紛失の被害に遭った際に補償を受けられるサービスがあります。ただし、補償期間はカード会社ごとに定められているため、できるだけ早く連絡することが重要です。

また、盗難や紛失している場合は警察への届出を行いましょう。

持ち主に過失があると補償対象とならない可能性もある

スキミング被害に遭ったとしても、状況によっては補償対象とならない可能性があります。

補償対象外となる場合

- 暗証番号が安易なものに設定されていた

- 自分以外にカードを貸していた

- カード裏面に署名欄があるにもかかわらず、署名欄が未記入

これらはスキミング被害に遭いやすいケースにも該当します。被害を防ぐためにも、上のポイントに当てはまらないよう注意しましょう。

セキュリティー対策をするならJCBカードがおすすめ!

セキュリティー対策を重視したクレジットカードを持ちたい方には、JCBカードがおすすめです。

JCBカードでは、第三者による不正利用を防止するため、さまざまな取り組みを行っています。たとえば、本人認証サービス「J/Secure(TM)(ジェイセキュア)」「不正検知システム」「My安心設定」などの安全機能が挙げられます。

任意で登録できる本人認証サービス「J/Secure(TM)」は、インターネットショッピング利用時に必要に応じてパスワードや合言葉を用いて、厳密な本人認証を行えるサービスです。取引ごとにワンタイムパスワードを発行する設定もできるため、IDやパスワードの漏えいによる「なりすまし被害」の防止に役立ちます。

「不正検知システム」は、同じ店舗での高額利用の繰り返しや、過去の不正利用に類似した利用がないかを24時間365日監視し、不審な利用があった際にカード利用を一時停止するサービスです。カード所有者自身の利用を確認できれば、利用停止を即座に解除します。不正利用であった場合は、カード番号などを変更するためにカードの差し替えを行います。

「My安心設定」は、クレジットカードの利用通知や利用制限を設定できるサービスです。カードを利用したとき、またはご利用料金の合計が設定金額に到達したときに通知をする設定ができるので、不正利用の早期発見や防止対策に適しています。

JCBカード W、JCB カード Sは、国内で業界初となるセキュアな認証・取引が可能なQRコードを搭載したCBナンバーレスに対応しています。カード券面上にカード番号・セキュリティコードが印字されないため、店頭での買い物の際に、カード情報が第三者の目に触れることなく安心して利用できます。

そのほか、セキュリティーに関する詳細は以下のリンクをご確認ください。

また、JCBカードはセキュリティー性の高いICチップを搭載しているので、磁気カードからの切り替えもおすすめです。

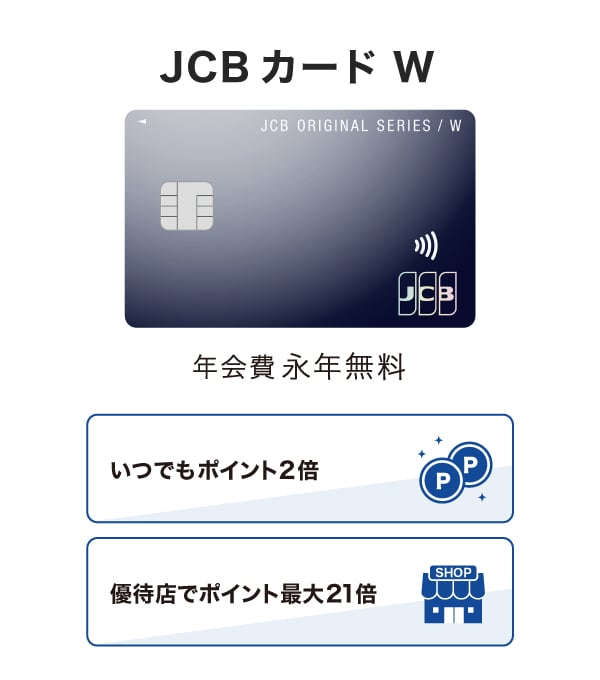

JCB カード W

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、Oki Dokiポイントが2倍たまります。JCBオリジナルシリーズパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGiftが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標または登録商標です。

- 3 一部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2024年9月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なります。最新情報はJCBオリジナルシリーズサイトをご確認ください。

たまったポイントは他社ポイントやマイルに移行できるほか、1ポイント3円でキャッシュバックも可能です。Amazon.co.jpでの買い物では、ポイントの移行手続きをすることなく、1ポイント3.5円分で利用できます。

- Amazon、Amazon.co.jp、Amazonパートナーポイントプログラムおよびそれらのロゴは、Amazon.com,Inc.またはその関連会社の商標または登録商標です。

- ポイント移行商品などの申し込み可能ポイントは商品により異なります。

JCB カード S

年会費無料で優待も充実している「JCB カード S」

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

新規入会限定のおトクなキャンペーンも実施中!

よくある質問

-

スキミング以外のクレジットカードの不正利用対策を教えてください

-

スキミング以外の不正利用対策としては、以下が挙げられます。

- セキュリティ対策が充実したクレジットカードを使用する

- 利用明細をこまめに確認する

- 安全なサイトであるか見極める

- 署名欄のあるクレジットカードの裏面には必ず名前を書く

詳しくは以下の記事をご確認ください。

クレジットカードが不正利用される原因と手口。被害を防ぐ対策と対処法

-

セキュリティー性の高いクレジットカードとはどのようなものですか?

-

ICチップ搭載のカードは情報が暗号化されているため、比較的セキュリティー性が高いとされています。また、不正利用を検知した際に自動で利用を停止する機能を持つクレジットカードもセキュリティー性が高いといえるでしょう。

まず1枚持つなら

JCBカードがおすすめ!

サービスも充実のJCBのスタンダードカード

39歳以下の方限定カード

Oki Dokiポイントは常に2倍

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る