おトクな特徴を知る

クレジットカードの個人賠償責任保険とは?加入時の注意点とメリット

更新日:2024年9月30日

個人賠償責任保険とは、日常で起こりうるさまざまなケガやトラブルに対して補償を受けられる保険です。クレジットカードでも加入でき、家計に負担のない保険料で万が一に備えられます。

自分以外にも子どもやペットも対象となるため、家族の思いがけないトラブルにも備えたい場合は、加入を検討してみましょう。

この記事でわかること

- クレジットカードの個人賠償責任保険の内容

- クレジットカードで個人賠償責任保険に加入するメリット

- クレジットカードで個人賠償責任保険に加入する際のポイント

目次

ポイント高還元率のクレジットカード

クレジットカードでも個人賠償責任保険に加入できる!

クレジットカードによっては、サービスのひとつとして個人賠償責任保険に「別途加入」ができます。別途加入であるため、旅行傷害保険のようにはじめから付帯している保険ではありません。

保険料の有無やサービス内容は、クレジットカード会社によって異なります。個人賠償責任保険に加入したい場合は、今持っているクレジットカード、もしくはこれから新規入会を予定しているクレジットカードのサービス内容を確認しましょう。

なお、JCBカードも個人賠償責任保険の加入が可能です。

個人賠償責任保険とは日常生活のケガやトラブルを補償する保険

個人賠償責任保険とは、日常生活で起こる偶然のトラブルにより法律上の損害賠償責任を負った場合の損害を補償する保険です。個人または被保険者の家族を対象としています。

補償の対象となるのは、他人の「身体」や「モノ」に損害を与えた場合のみです。他人の名誉を傷つける行為・プライバシーの侵害にあたる行為をしたり、自分自身がケガをしたりした場合は対象となりません。

個人賠償責任保険で補償できるトラブル例

一般的なクレジットカードで加入できる個人賠償責任保険は、日常で起こるさまざまなケガやトラブルが対象です。

実際の補償範囲は保険により異なりますが、ここでは個人賠償責任保険で補償できるトラブル例を一部紹介します。

自転車で他人にケガを負わせた

自転車に乗っているときに、誤って他人にぶつかりケガを負わせた場合は、個人賠償責任保険の対象となります。

自転車事故の件数そのものは減少傾向にあるものの、交通事故全体で見れば自転車関連の事故割合は増加しています。令和4年には、全交通事故のうち23.3%が自転車事故であり、およそ4件に1件が自転車関連の事故であったことがわかります。(※)

こうした背景から、条例により自転車損害賠償責任保険等への加入を義務化する動きが全国的に進んでいます。

自分自身や家族が加害者になる可能性は、ゼロではありません。家族の中に自転車に乗って通勤・通学、外出する方がいる場合は加入を検討しましょう。

- 警視庁「自転車は車のなかま~自転車はルールを守って安全運転~事故等の状況」

店舗で高価な商品を破損させた

買い物中に高価な商品を破損させたり、会計前の商品を破損させたりした場合も個人賠償責任保険の補償対象です。

高い頻度で発生するトラブルとは考えにくいものの、たまたま高価な商品に傷をつけてしまう可能性もあるでしょう。また、子どもがいて一緒に買い物をすることが多い場合も、万が一の可能性に備えられます。

ペットが他人に噛みついてケガをさせた

個人賠償責任保険は、飼っているペットによる損害も対象です。損害賠償が発生する例としては、飼い犬が散歩中に近くを通った他人に噛みついた、飼い犬が吠えたことに驚き他人が転倒してしまったといったケースが考えられます。

ペットと他人が触れ合うと、思いがけないことで他人にケガをさせてしまう可能性があります。ペットと一緒に暮らしている方は、検討してみるのもよいでしょう。

個人賠償責任保険未加入だと高額な賠償金を自分で支払わなければならない

個人賠償責任保険に加入していない場合、たとえ意図しないトラブルだとしても賠償金は自分で支払わなければなりません。事故の規模が大きくなるほど賠償額は高額になる可能性が高く、支払えなくなることも考えられます。

2013年には、神戸市に住む60代の女性が小学5年生の男児の自転車にはねられて寝たきり状態となり、神戸地裁が男児の母親に約9,500万円の賠償金の支払いを命じたことがありました。

このように、日常で起こりうるトラブルでも1億円近い損害賠償を求められるケースがあります。万が一に備えたい方は、個人賠償責任保険への加入を検討しましょう。

クレジットカードで個人賠償責任保険に加入するメリット

自動車保険や火災保険の「特約」として加入する方法をはじめ、個人賠償責任保険の加入方法はさまざまです。

ここでは、クレジットカードにあるサービスを利用して、個人賠償責任保険に加入するメリットを紹介します。

保険料が毎月数百円とリーズナブル

カード会社や保険にもよりますが、クレジットカードの個人賠償責任保険は200~300円台のものが多く、高くても1,000円程度と、毎月の保険料がリーズナブルです。

年間で見ても3,000~10,000円程度であることから、家計への負担も大きくありません。保険料を抑えて万が一の備えを充実させたい場合に、加入を検討しましょう。

オンラインで簡単に申し込める

クレジットカードの個人賠償責任保険は、スマートフォンやパソコンなどオンラインで手軽に申し込めます。すでに個人賠償責任保険に加入できるクレジットカードを持っていれば手続きもすぐにできるため、忙しい方にもおすすめです。

なお、申込方法はクレジットカード会社によって異なるため、事前に確認しましょう。

必要な補償をカスタマイズできる

クレジットカードで加入する個人賠償責任保険は、カード会社によって複数のプランやコースから必要な補償を選択して加入できます。

JCBの場合はJCBトッピング保険があり、ライフスタイルや家族にあわせて補償をカスタマイズすることが可能です。月額保険料は選択するプランに応じた金額となるため、保険料を抑えてしっかり補償を受けたい方におすすめです。

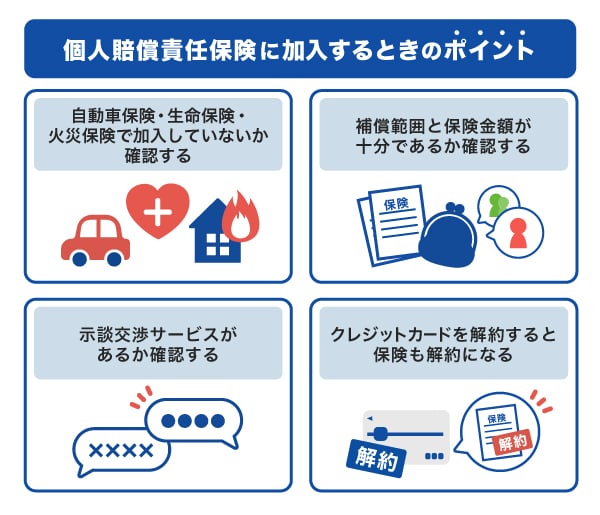

クレジットカードで個人賠償責任保険に加入するときのポイント

クレジットカードで個人賠償責任保険に加入する際には、注意したいポイントもあります。

無駄な保険料の支払いを避けたり、補償内容を充実させたりするためにも、加入する前に知っておきましょう。

自動車保険・生命保険・火災保険で加入していないか確認する

個人賠償責任保険(または日常生活賠償保険)は、自動車保険(任意保険)や生命保険、火災保険でも加入できます。

もし補償内容が重複していても、損害額以上の保険金は受け取れません。そのため、2社で加入する必要はありません。家族の誰かがすでに加入している可能性も考えられるため、クレジットカードで加入手続きをはじめる前に各種保険の契約内容を確認しましょう。

補償範囲と保険金額が十分であるか確認する

カード会社によって、補償範囲や支払われる保険金額は異なります。加入を考えている保険が自分や家族にとって十分な内容であるかを、加入前に確認しましょう。

補償内容は、各カード会社の公式ウェブサイトや、会員専用アプリなどで確認できます。

自動車保険や生命保険などで入れる個人賠償責任保険とどちらに加入すべきか迷う場合は、補償範囲と保険金額を比較してみるとよいでしょう。

示談交渉サービスがあるか確認する

示談交渉サービスとは、交通事故やトラブルが発生して損害賠償責任が発生したときに、被保険者に代わって相手と示談交渉を行ってくれるサービスです。

当事者間で示談交渉を行うと、時間や労力がかかるだけではなく精神的な負担が大きくなります。示談交渉サービスがあれば、負担は軽減されるはずです。

ただし示談交渉サービスが付帯されていない個人賠償責任保険もあるため、加入前に確認しておきましょう。

クレジットカードを解約すると保険も解約になる

個人賠償責任保険に加入したクレジットカードを解約すると個人賠償責任保険も解約となり、その後は補償の対象となりません。クレジットカードを解約したあとに、事故やトラブルが発生しても補償対象とならないため、解約時は十分に注意しましょう。

保険料はカードの利用料金と同時に引き落とされることから、個人賠償責任保険に加入していることをつい忘れてしまいがちです。クレジットカードを解約するときは、手続き前に加入している保険内容を確認したり、別の保険で個人賠償責任保険に加入したりすることを検討しましょう。

クレジットカード解約時にチェック!メリットや注意点を解説

クレジットカードは個人賠償責任保険以外の補償も充実!

クレジットカードには、個人賠償責任保険以外にも日常生活で役立つさまざまな保険や補償が付帯されています。

主に旅行や飛行機に関する保険が充実しており、例として次のようなものが挙げられます。

| 保険・補償 | 概要 |

|---|---|

| 旅行傷害保険 | 旅行中のケガや病気に対して補償を受けられる保険。海外旅行傷害保険と国内旅行傷害保険があり、それぞれ補償内容が異なる。 |

| ショッピングガード保険 | クレジットカードで購入した品物が、破損・盗難などの偶然な事故による損害に対して補償を受けられる保険。 |

| 航空機遅延保険 | 何らかの原因により航空機に遅延が発生した場合に補償を受けられる保険。預けた手荷物が到着しないケースにも対応。 |

| クレジットカードの紛失・盗難保険 | クレジットカードの紛失・盗難にあった場合、届出をしてから定められた期間までさかのぼり、不正利用に対する補償を受けられる保険。 |

| スマートフォン保険 | お持ちのスマートフォンがディスプレイ破損した際に、修理費用の補償を受けられる保険。 |

L2310306

クレジットカード付帯の保険を徹底解説!補償内容と使い方とは?

JCBカードも個人賠償責任保険に加入できる!おすすめのクレジットカード

JCBでは、「日常生活賠償プラン」という名称の個人賠償責任保険を用意しています。対象のJCBカードを所有していると利用できる「JCBトッピング保険」のひとつで、毎月210円の保険料で加入可能です。

ここからは、個人賠償責任保険に加入できる3種類のカードを紹介します。

保険もおトクさも重視したい方向け「JCB カード W」

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、Oki Dokiポイントが2倍たまります。JCBオリジナルシリーズパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGiftが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標または登録商標です。

- 3 一部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2024年9月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なります。最新情報はJCBオリジナルシリーズサイトをご確認ください。

たまったポイントは他社ポイントやマイルに移行できるほか、1ポイント3円でキャッシュバックも可能です。Amazon.co.jpでの買い物では、ポイントの移行手続きをすることなく、1ポイント3.5円分で利用できます。

- Amazon、Amazon.co.jp、Amazonパートナーポイントプログラムおよびそれらのロゴは、Amazon.com,Inc.またはその関連会社の商標または登録商標です。

- ポイント移行商品などの申し込み可能ポイントは商品により異なります。

年会費無料で優待も充実「JCB カード S」

年会費無料で優待も充実している「JCB カード S」

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

| 旅行傷害保険(死亡・後遺障害の場合)(※1) | 海外 | 最高2,000万円 |

|---|---|---|

| 国内 | - | |

| ショッピングガード保険 | 海外 | 年間最高100万円(1事故につき自己負担額10,000円) |

| 国内 | - | |

| JCBスマートフォン保険 | ディスプレイ破損 年間最高30,000円(1事故につき自己負担額10,000円)(※2) |

|

- 1 保険の適用には条件があります。

詳しくは、旅行傷害保険の適用条件をご確認ください。

- 2 JCBスマートフォン保険の詳細は、下のページをご確認ください。

JCBスマートフォン保険ご案内サイト(L2310494)についてはこちら

新規入会限定のおトクなキャンペーンも実施中!

国内・海外へ旅行や出張に行く方向け「JCBゴールド」

JCBゴールドは、JCBブランドの安心感・信頼感に加えてステータスの高さが魅力のゴールドカードです。WEB明細サービス「MyJチェック」に登録し海外で利用するとポイント還元率が2倍になります。

また、国内外の旅行傷害保険、ショッピングガード保険、JCBスマートフォン保険が付帯しており、補償内容や補償限度額が一般カードよりも充実している点が特徴です。

| 旅行傷害保険(死亡・後遺障害の場合)(※1) | 海外 | 最高1億円 |

|---|---|---|

| 国内 | 最高5,000万円 | |

| ショッピングガード保険 | 海外 | 年間最高500万円(1事故につき自己負担額3,000円) |

| 国内 | 年間最高500万円(1事故につき自己負担額3,000円) | |

| JCBスマートフォン保険 | ディスプレイ破損 年間最高50,000円(1事故につき自己負担額10,000円)(※2) |

|

- 1 保険の適用には条件があります。

詳しくは、旅行傷害保険の適用条件をご確認ください。

- 2 JCBスマートフォン保険の詳細は、下のページをご覧ください。

JCBスマートフォン保険ご案内サイト(L2310494)についてはこちら

また、国内の主要空港、およびハワイ ホノルルの国際空港内にあるカードラウンジも利用可能で、航空機に乗る機会が多い方にも向いています。

JCBゴールドを保持していれば、一定条件を満たした方限定でワンランク上のサービスが受けられる「JCBゴールド ザ・プレミア」への招待が届きます。クレジットカードを育てて、今後さらにステータスの高いカードを持ちたい方にもおすすめです。

ゴールドカードを持つメリット・デメリット|おすすめカードを比較

JCB「トッピング保険」の3つのメリット

JCBトッピング保険とは、日常生活で起こりうるトラブルに対し、少ない保険料でもしっかり補償をしてくれる保険サービスです。

JCBカードで加入ができるトッピング保険のメリットを紹介します。

月額保険料が140円から利用できる

JCBトッピング保険は、月額140円から必要な保険に加入できるというリーズナブルな料金設定が魅力です。

日常生活で起こりうるトラブルに備えたい方に向けた日常生活賠償プランの場合、月額210円で最大1億円が補償されます。月額保険料を抑えながらしっかり補償を受けたい方にもおすすめです。

ライフプランにあわせてカスタマイズが可能

複数のプランから必要な保険を選んで加入できるため、自分や家族に合わせてカスタマイズできます。JCBトッピング保険で加入できる保険は次のとおりです。

| 日常生活賠償プラン | 日常生活におけるトラブルを補償(個人賠償責任保険) | 210円 |

|---|---|---|

| 疾病入院プラン | 疾病にかかる入院費や手術費用を補償 | 240円~ |

| 自転車プラン | 個人プランは、加入者本人の自転車事故を補償(複数プランあり) | 140円~ |

| 弁護士費用サポートプラン | 法的トラブルにおける弁護士費用を補償 | 330円 |

| ゴルフプラン | ゴルフ・特定のスポーツや日常のケガを補償 | 410円 |

| ケガプラン | 旅先や日常生活での突然の事故やケガを24時間365日補償 | 450円 |

| シニアのケガププラン | シニア世代のケガを24時間補償 | 1,070円 |

24時間365日申し込みができる

JCBトッピング保険は、会員専用WEBサービス「MyJCB」上から24時間・年中いつでもお申し込みができます。補償の開始は翌日の0:00AM(深夜)からと、補償開始がスピーディーな点も魅力です。

なお、加入できるクレジットカードは、株式会社ジェーシービーおよびJCBグループのカード発行会社、JCBが指定するカード会社が発行するJCBカードです。

カード番号の最初の3桁が354、355で始まるカード、および裏面にJCBのお問い合わせ先の記載があるカードが対象となります。一部、対象とならないカードがあるため、事前に確認しましょう。

安心を手に入れよう!

よくある質問

-

個人賠償責任保険とはどのような保険ですか?

-

日常生活のなかで発生するトラブルを補償する保険です。補償の対象は、他人の「身体」や「モノ」であり、他人の名誉やプライバシーなどを傷つける行為をした場合や、自分がケガをして治療費が必要な場合などは対象となりません。

-

個人賠償責任保険ではどのようなトラブルを補償してくれますか?

-

個人賠償責任保険では、次のようなトラブルを補償します。

- 自転車で他人にケガを負わせた

- 買い物中に店舗内で高価な物品を破損させた

- ペットが他人に噛みついてケガをさせた

-

自転車保険と個人賠償責任保険の違いを教えてください

-

自転車保険は、個人賠償責任保険よりも自転車事故に関する補償内容が広い点が特徴です。

個人賠償責任保険でも、自転車事故による死亡や後遺障害といった相手のケガは補償されますが、自転車保険であればで自転車事故による入院や通院でも保険金が支払われることが一般的です。ただし自転車保険は自転車事故に特化した保険であるため、その他のトラブルには対応していません。

-

どうすればクレジットカードで個人賠償責任保険に加入できますか?

-

クレジットカード会社により異なりますが、クレジットカードの会員専用アプリやウェブページで申し込みできます。JCBカードなら、MyJCBから手続きが可能です。

-

自動車保険で個人賠償責任保険に加入している場合、クレジットカードでも加入できますか?

-

クレジットカードでも加入はできます。しかし、自動車保険(任意保険)で個人賠償責任保険に加入している場合、補償内容が重複してしまいます。

補償が重複しても支払われる保険金は増えないため、2社で加入する必要性はありません。補償範囲・内容、保険金額が十分かなどを確認して、自分や家族に合った1社のみに加入しましょう。

初めての1枚を選ぶなら

JCBカードがおすすめ!

39歳以下の方限定カード

Oki Dokiポイントは常に2倍

サービスも充実のJCBのスタンダードカード

- 掲載内容は予告なく変更となる場合があります。

SJ24-05552(2024/08/02)

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る