おトクな特徴を知る

クレジットカードで自転車保険に加入しよう!補償内容や加入義務について紹介

公開日:2023年9月22日

クレジットカードによっては、カード会員向けサービスのひとつとして自転車保険に加入ができます。

カードの種類やプランによって異なりますが、会員向けのサービスとして加入ができる自転車保険は家族全員が補償対象となることが多く、通常よりも価格を抑えた保険料で加入できる傾向にあるのが魅力です。

本記事を通してクレジットカード会員向けのサービスとして加入できる自転車保険の補償内容や料金、クレジットカード以外で加入する方法を知り、自分にあった方法で自転車保険への加入を検討しましょう。

この記事でわかること

- クレジットカード会員向けのサービスとして加入ができる自転車保険の補償内容

- 自転車保険に加入する方法

- 自転車保険に加入できるおすすめのクレジットカード

目次

ポイント高還元率のクレジットカード

クレジットカードで自転車保険に加入できる!

クレジットカードによっては、サービスのひとつとして自転車保険に別途加入ができます。あくまで別途加入が必要であるため、クレジットカードを所有しているだけで付帯する保険ではありません。自転車保険に加入したいタイミングで、カードの所有者本人が手続きをする必要があります。

クレジットカード会員向けの自転車保険では、自転車事故による損害やケガなどが補償されるため、安心して自転車に乗ることができます。また、個別に自転車保険を加入するよりも保険料がおトクな場合が多く、経済的である点もポイントです。

クレジットカード付帯の保険を徹底解説!補償内容と使い方とは?

クレジットカード会員向け自転車保険は月額300円前後からとリーズナブル

クレジットカード会員向けの自転車保険は、保険料が月額300円前後とリーズナブルな点がメリットです。個別で加入する一般的な自転車保険よりも、低コストで利用できる傾向があります。年額でいうと3,000~4,000円で、学生や主婦(主夫)にとっても負担が少ないでしょう。

クレジットカードで加入できる自転車保険の補償内容

クレジットカード会員向けのる自転車保険の補償内容は、カード会社や保険の種類によって異なります。各カード会社では、補償内容や保険料が異なる2、3パターンのコースが用意されていることが多いです。

一例として、次のような補償があります。

| 補償内容 | 詳細 |

|---|---|

| 個人賠償責任(※1) | 本人やその家族が自転車で第三者に対して事故を起こし、その人に対して損害を与えた場合の損害賠償責任をカバーする補償 |

| ケガの補償 | 自転車事故で本人やその家族にケガや後遺障がいが残ってしまった場合の補償 |

| 死亡補償 | 自転車事故で本人やその家族が死亡した場合の補償 |

| 手術・入院・通院 | 自転車事故で本人やその家族が手術・入院・通院する場合の補償 |

- 1 自転車事故以外の、日常生活に起因する事故についても補償できるケースもあります

「個人」プランでは個人賠償責任も「個人」を対象としています。

補償内容や適用条件をよく理解したうえで申し込みましょう。

| 監修コメント:高柳政道氏 |

|---|

自転車保険が条例で義務化された自治体もあり、加入に迷う場合はまず地域の条例を確認してみましょう。自転車保険への加入を検討している方は、クレジットカード会員向けの自転車保険がよい選択肢になります。 補償の手厚さに応じて複数のタイプから選べて、ベーシックなプランなら毎月の保険料も数百円くらいで安心が得られます。保険料もクレジットカード払いになって簡単であるため、別途単体の自動車保険に加入する必要もありません。 |

ポイント高還元率のクレジットカード

【JCBカードの場合】トッピング保険「自転車プラン」について

JCBでは、JCBカード会員限定で加入できる保険「トッピング保険」が用意されています。トッピング保険とは、日常生活でのトラブルなどを補償する複数のプランから、好きな保険を選べるサービスです。日常生活賠償・ゴルフ・疾病入院などのプランがあり、そのひとつに「自転車プラン」があります。

自転車プランは24時間・年中いつでも(※1)インターネットから申し込み可能で、申し込み受付の翌日0:00AM(深夜)より補償が開始となります。加入対象は20歳から74歳までです。

- 1 システムメンテナンス時など、お申し込みになれない場合があります。

JCBトッピング保険「自転車プラン」の補償内容

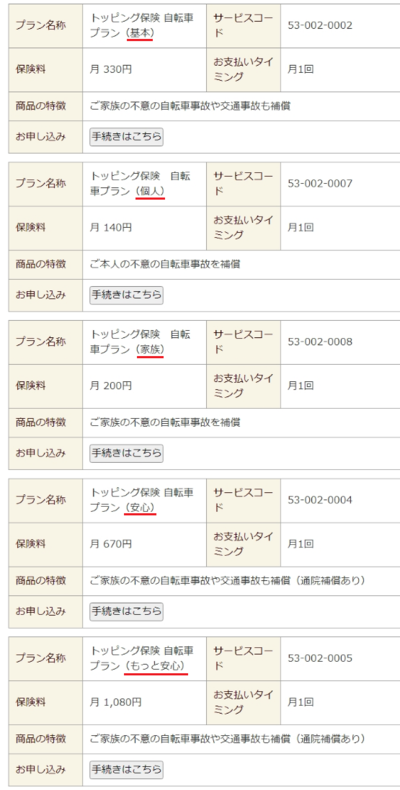

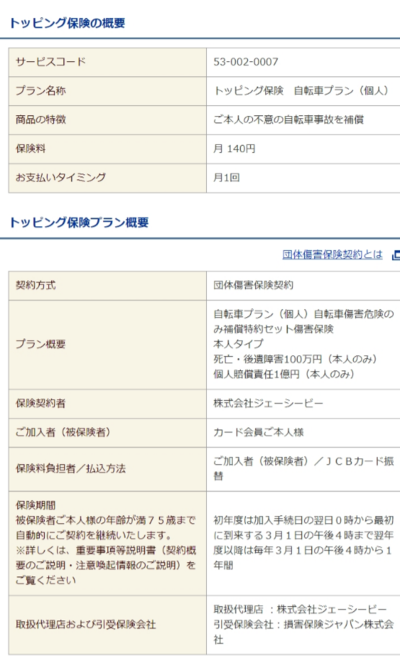

トッピング保険の自転車プランには、「個人」「家族」「基本」「安心」「もっと安心」の5種類のプランが用意されています。詳細は次の通りです。

【自転車プラン「個人」「家族」】(自転車事故のみを補償)

| 補償内容 | 個人 | 家族 |

|---|---|---|

| 保険料(月額) | 140円 | 200円 |

| 個人賠償責任 | 1億円 | 1億円 |

| 死亡・後遺障がい(※) | 100万円 | 100万円 |

- 「個人」プランでは個人賠償責任も「個人」を対象としています。

- 補償内容のうち個人賠償責任は家族を対象としています。

- 死亡・後遺障害の補償対象者(被保険者)は、「個人」プランはご本人様のみ、「家族」プランはご家族が対象です。

- 補償する保険金額は家族同一です。

【自転車プラン「基本」「安心」「もっと安心」】(自転車事故+その他交通事故を補償)

| 補償内容 | もっと安心 | 安心 | 基本 |

|---|---|---|---|

| 保険料(月額) | 1,080円 | 670円 | 330円 |

| 個人賠償責任 | 1億円 | 1億円 | 1億円 |

| 死亡・後遺障がい(※) | 100万円 | 100万円 | 100万円 |

| 入院保険金日額(※) | 2,000円 | 1,000円 | 1,000円 |

| 通院保険金日額(※) | 2,000円 | 1,000円 | - |

| 手術保険金(入院中) | 20,000円 | 10,000円 | 10,000円 |

| 手術保険金(外来) | 10,000円 | 5,000円 | 5,000円 |

- 交通傷害危険のみ補償特約セット傷害総合保険

- このプランのすべての補償内容は家族を対象としています。

- 補償する保険金額は家族同一です。

JCBの自転車プランは、「個人」プランに月額140円から加入することができます。

「個人」プランの場合は補償対象者がカード会員のみですが、「家族」「基本」「安心」「もっと安心」のプランであれば、カード会員とその家族が補償の対象となります。

カード会員本人だけが自転車で通学・通勤する場合は「個人」プラン、子どもや配偶者も自転車で通学・通勤をする場合や、家族揃って自転車で遊びに行くことが多い場合には、「家族」「基本」「安心」「もっと安心」プランがおすすめです。

なお、JCBカードを退会したタイミングで自転車プランの保険も解約となるので、注意しましょう。

ポイント高還元率のクレジットカード

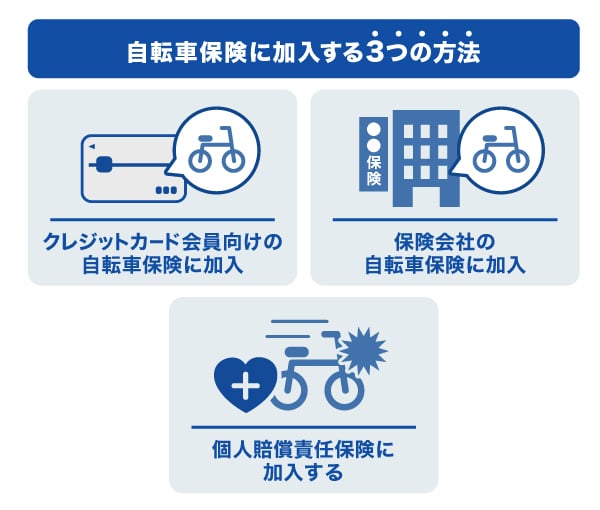

自転車保険に加入する3つの方法

自転車保険に加入する方法としては、次の3つがあります。

クレジットカード会員向けの自転車保険を利用する以外にも方法があるので、自分や家族にとってベストな選択肢を検討しましょう。

クレジットカード会員向けの自転車保険に加入する

先述の通り、クレジットカード会員向けのサービスとして提供されている自転車保険に加入する方法です。クレジットカード会員向けの自転車保険は月額300円程度~とリーズナブルなので、「安心感のためにとりあえず加入したい」「保険料を抑えたい」という方に向いています。

ただし、すべてのクレジットカードで自転車保険に加入できるわけではありません。所有しているクレジットカード、もしくはこれから発行するクレジットカードにて自転車保険に加入できるかを確認しておきましょう。

保険会社の自転車保険に加入する

保険会社はさまざまな用途の保険を用意しており、自転車保険も提供しています。保険料は年間3,000円前後で、クレジットカード会員向けの自転車保険料と大きくは変わりません。

保険会社の自転車保険は、インターネットまたは保険代理店を通じて申し込めます。保険契約を交わす前に補償内容や特約・条件などのよく確認したうえで、契約するようにしましょう。

保険会社の自転車保険は、クレジットカードを持っていない方や、特約として付帯できる自動車保険に加入していない方など、自転車保険だけ加入したい方に向いています。

加入する自動車保険に個人賠償責任保険を付帯する

自動車保険の特約で個人賠償責任保険に加入することで、自転車関連の補償を受けられます。個人賠償責任保険を付帯すると、自動車事故以外の日常生活のなかで他人にケガをさせたり、他人の物を壊したりして法律上の損害賠償責任を負った場合に補償を受けることができます。

すでに自動車保険のなかで個人賠償責任保険に加入している場合、補償内容が重複し、自転車保険に別途加入する必要がないケースもあります。自動車保険に加入している場合は、今一度補償内容を確認してみましょう。

JCBでは自転車保険はもちろん、日常で起こりうるさまざまなケガやトラブルなどを補償する個人賠償責任保険など、いくつかのプランを用意しています。ぜひチェックしてみてください。

ポイント高還元率のクレジットカード

クレジットカード会員向けの自転車保険に加入する流れ

クレジットカード会員向けの自転車保険に加入する流れは、次の通りです。

- クレジットカード会員向けの補償内容を確認する

- カード会員専用のウェブサイトから加入手続きを行う

- 加入を確認し、利用開始する

クレジットカード会社によって異なりますが、自転車保険はカード会員専用のウェブサイトやアプリなどから加入できます。

自転車保険には2~3種類のプランがあることが多いので、保険料だけではなく、補償内容や保険金を確認したうえで加入手続きをしましょう。家族も補償対象にしたい方は、補償対象者も確かめるようにしてください。

自転車保険に加入できるJCBのクレジットカード

自転車保険に加入できるクレジットカードなら、JCBカードがおトクです。

JCBカードを利用すると、JCBの独自ポイントである「Oki Dokiポイント」がたまります。毎月の利用合計金額1,000円(税込)ごとに1ポイントがたまり、たまったOki Dokiポイントは交換先によって1ポイントあたり3~最大5円分相当で交換可能です(※)。

- ポイント移行商品などの申込可能ポイントは商品によって異なります。

Oki Dokiポイントは、Amazon.co.jpでのお買い物で使ったり、提携ポイントや航空系マイルへ交換したりと、さまざまな活用ができます。

ここでは、自転車保険に加入できるおすすめのJCBカード2種類を紹介します。

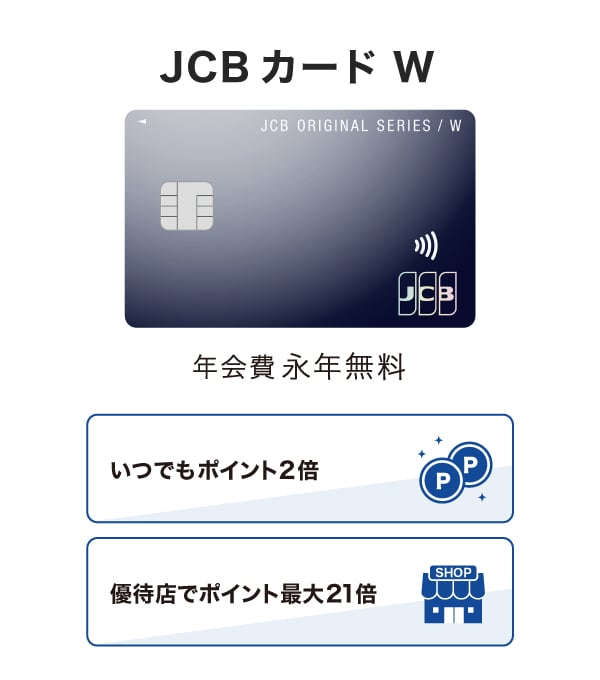

年会費永年無料!ポイント高還元の「JCB カード W」

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、Oki Dokiポイントが2倍たまります。JCBオリジナルシリーズパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGiftが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標または登録商標です。

- 3 一部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2024年9月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なります。最新情報はJCBオリジナルシリーズサイトをご確認ください。

たまったポイントは他社ポイントやマイルに移行できるほか、1ポイント3円でキャッシュバックも可能です。Amazon.co.jpでの買い物では、ポイントの移行手続きをすることなく、1ポイント3.5円分で利用できます。

- Amazon、Amazon.co.jp、Amazonパートナーポイントプログラムおよびそれらのロゴは、Amazon.com,Inc.またはその関連会社の商標または登録商標です。

- ポイント移行商品などの申し込み可能ポイントは商品により異なります。

年会費無料で優待も充実「JCB カード S」

年会費無料で優待も充実している「JCB カード S」

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

新規入会限定のおトクなキャンペーンも実施中!

JCBカードで自転車保険に加入する方法

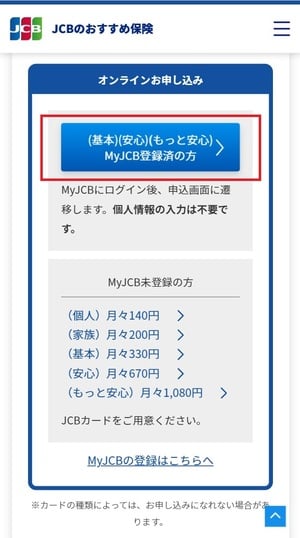

JCBカードで自転車保険に加入する流れを紹介します。

(1)JCBトッピング保険の「自転車プラン」のウェブページを開く

(2)「オンラインお申し込み」の「MyJCB登録済の方」から、MyJCBにログインする。

(3)「トッピング保険のお申し込み」を選択する

(4)「基本」「個人」「家族」「安心」「もっと安心」の5つから、加入したいプランを選択する

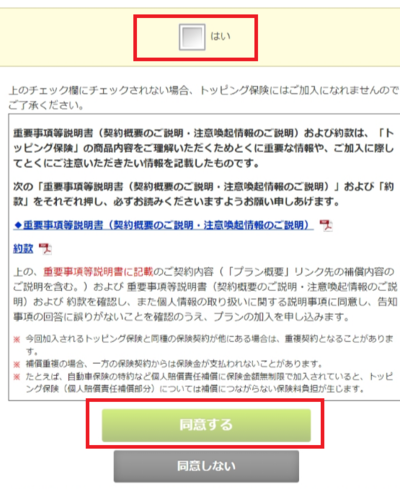

(5)内容を確認し、「同意する」を選択する

自転車保険の加入は、カード番号の最初の3桁が354、355で始まるカード、および裏面にJCBの問い合わせ先の記載があるカードが対象となります。一部、対象とならないカードがあるため、事前に確認しましょう。

JCBカード会員でない方は、JCBカードに入会した後に加入できます。

ポイント高還元率のクレジットカード

自転車保険は都道府県によって「加入義務」か「努力義務」か異なる

都道府県によって、自転車保険への加入を「義務」か「努力義務」とするかが異なります。都道府県ごとの状況は、次の通りです。

| 加入義務 | 宮城県・秋田県・山形県・福島県・栃木県 群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県・長野県・新潟県・静岡県・岐阜県・愛知県・三重県・福井県・滋賀県・大阪府・京都府・兵庫県・奈良県・香川県・愛媛県・福岡県・熊本県・大分県・宮崎県・鹿児島県 ※上記のほか、政令指定市では、岡山市において義務条例を制定済み |

|---|---|

| 努力義務 | 北海道・青森県・茨城県・富山県・和歌山県・鳥取県・徳島県・高知県・佐賀県 |

参考:道路:自転車損害賠償責任保険等への加入促進について - 国土交通省

- 2023年8月時点の情報です。

現在義務化されていない地域でも、努力義務から義務化へ段階的に引き上げられるケースや、義務化を検討している自治体などもあります。そのため、自転車保険の加入義務化の流れは今後も拡大していくでしょう。

現在、自分の自治体が加入義務に該当していない場合でも、万が一に備えて自転車保険に加入しておいたほうが安心です。

自転車保険に加入していないと高額な損害賠償を請求されることがある

自転車保険に加入せず、高額な損害賠償を請求された事例が多々あります。

【事例1】

- 男子小学生(11歳)が夜間、自転車で坂道を走行中に、歩道と車道の区別のない道路において歩行中の女性(62歳)と衝突。女性は頭蓋骨骨折等の傷害を負い、女性は意識不明の重体となった。これにより9,500万円の損害賠償が請求された。

【事例2】

- 男子高校生が昼間、自転車横断帯の手前の歩道から車道を斜めに横断し、対向車線を自転車で直進してきた男性会社員(24歳)と衝突。男性会社員には重大な障がい(言語機能の喪失など)が残り、9,266万円の損害賠償が請求された。

【事例3】

- 成人男性が昼間、信号表示を無視して高速度で交差点に進入。青信号で横断歩道を横断中の女性(55歳)と衝突し、女性は頭蓋内損傷などで11日後に死亡した。これにより、5,438万円の損害賠償が請求された。

子どもが事故を起こした場合、被害者側は事故を起こした子ども本人と親の両方を訴えるケースが多く見られます。未成年の子どもは法的責任が制限されているため、親が監督責任を負うことが一般的です。こういった事故で賠償額が高額になれば、経済的な負担が増える可能性も考えられるでしょう。

万一の事故で経済的な負担を軽減するためにも、自転車保険への加入を検討しましょう。保険によって規定された範囲内であれば、被害者側は保険会社から保険金を受け取れるため、賠償責任を直接負うリスクを軽減できます。

よくある質問

-

クレジットカードの自転車保険はリーズナブルですがきちんとした補償はありますか?

-

クレジットカード会員向けの自転車保険も、十分に補償されると思って問題ないでしょう。クレジットカード会員向けの保険だからといって補償内容が劣るわけではありません。

自転車保険の種類やプランよっては、本人だけでなくその家族も対象となる場合もあります。

-

クレジットカードの自転車保険ではどのような補償がありますか?

-

クレジットカード会員向けの自転車保険には、自分や家族がケガをしたり、死亡または後遺障がいを負ったりしたときの補償をはじめ、入院や通院、手術をしたときに補償が受けられます。ほかにも、自転車で他人をケガさせたときや、他人の物を壊してしまったときの「個人賠償責任」も補償されることが多いです。

-

クレジットカードの自転車保険はどれくらいの保険料ですか?

-

クレジットカード会社によって異なりますが、月額300円前後で加入できます。JCBトッピング保険「自転車プラン」は個人プランであれば月額140円から加入可能です。

-

自転車保険と個人賠償責任保険の違いを教えてください

-

自転車保険と個人賠償責任保険では、補償内容が異なります。自転車保険は、自転車にまつわるケガやトラブルを補償するものです。一方の個人賠償責任保険は、「他人にケガをさせた」「他人のものを破損させた」など自転車事故以外のシーンも補償対象となります。

あわせて読みたい:

-

自転車保険に加入する義務はありますか?

-

都道府県によっては加入が義務付けられています。

自転車保険に加入しないまま、自転車での事故やトラブルで他人をケガや死傷させてしまった場合、高額な損害賠償を請求されることがあります。いざというときに後悔しないためにも、必ず加入しておきましょう。

初めての1枚を選ぶなら

JCBカードがおすすめ!

39歳以下の方限定カード

Oki Dokiポイントは常に2倍

サービスも充実のJCBのスタンダードカード

- 掲載内容は予告なく変更となる場合があります。

- このご案内は概要を説明したものです。詳しい内容につきましては、必ず「重要事項等説明書」をご確認ください。

SJ23-07047(20230904)

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る