基礎知識

カードローンで収入証明書類が必要・不要なケースは?提出方法や注意点を解説

公開日:2024年10月31日

カードローンでは、収入証明書類の提出が求められるケースがあります。提出が求められた際に正しく提出できなければ、借り入れできなかったり、設定されている利用可能枠(限度額)が減額されたりする可能性があります。

借り入れしたいときにスムーズに借り入れるためにも、カードローンで提出できる収入証明書類の種類や取得方法、提出が必要なケースなどを理解しておきましょう。

この記事でわかること

- カードローンで提出できる収入証明書類の種類

- カードローンで収入証明書類の提出が必要なケース・不要なケース

- 収入証明書類の取得方法と注意点

目次

- 収入証明書類とは:申込者の収入を証明するための書類

- カードローンの申し込み時に収入証明書類が必要になるケース

- カードローンの利用中や増額時に収入証明書類が求められることがある

- 収入証明書類なしでカードローンを利用できるケース

- 収入証明書類が提出できないとどうなる?

- カードローンの利用で収入証明書類の提出が必要な理由

- カードローンで有効な収入証明書類の種類と取得方法

- カードローンの利用で収入証明書類を提出する方法

- 収入証明書類で確認されるポイント

- 最短で即日融資も可能!低金利(JCB比)で借りるならJCBのカードローン「FAITH」

- 「FAITH」で借り入れる前に簡易審査シミュレーションを利用しよう

- よくある質問

収入証明書類とは:申込者の収入を証明するための書類

収入証明書類とは、申込者の収入を証明するための書類を指します。貸し付けを行う金融機関は、過剰な貸し付けを行わないよう、収入証明書類などによって申込者の正確な収入や返済能力を調査しています。

収入を証明するための書類は、次の通りです。

- 源泉徴収票

- 納税通知書

- 確定申告書

- 給与明細書

- 課税証明書

カードローンの申し込み時に収入証明書類が必要になるケース

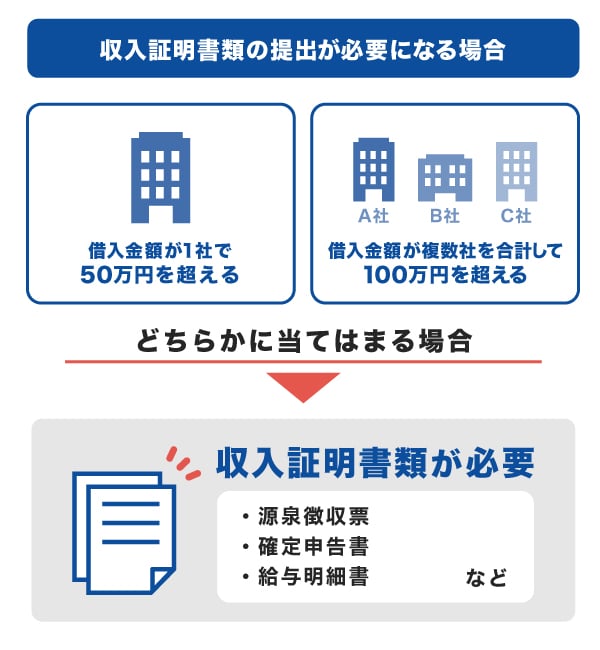

次の2つのケースでは、カードローンの申し込み時に、本人確認書類と合わせて収入証明書類を提出する必要があります。

なお、2つのケース以外にも、金融機関が収入の確認が必要だと判断した際には、提出を求められることもあります。

借入金額が1社で50万円を超える

貸金業者1社から50万円を超える金額を借り入れる際は、収入証明書類を提出する必要があります。

金融機関は、50万円を超える契約をする際に、申込者に収入証明書類を求めることが法律で定められています。

就職したばかりのときや借り入れに急いでいるときなど、収入証明書類の提出が難しい場合は、50万円以下で申し込むとよいでしょう。

複数の貸金業者で借入金額が合計100万円を超える

複数の貸金業者からの借入金額が合計100万円を超える場合も、収入証明書類の提出が必要です。

金融機関は、100万円を超える契約をする際に、申込者に収入証明書類を求めることが法律で定められています。

たとえば、A社とB社からそれぞれ40万円ずつの借り入れがあり、新たにC社から40万円の借り入れを希望する場合は、3社の借入金額の合計は120万円です。各カードローンでの借入金額は50万円以下ですが、合計では100万円を超えるため、収入証明書類を提出する必要があります。

カードローンの利用中や増額時に収入証明書類が求められることがある

カードローンに新規で申し込むときだけでなく、契約中にも収入証明書類を求められることがあります。

次のケースでは、契約中に収入証明書類の提出が求められる可能性があります。

- 収入証明書類を提出してから3年以上経過しているケース

- 契約中に借入総額が100万円を超えたケース

- 利用可能枠の増額を申請するケース

多くのカードローンでは、提出から3年以上経過している場合は、最新の収入証明書類の提出を求められます。

また、カードローンの増額を申請する場合も、収入証明書類の提出が求められる可能性があります。増額によって、借入金額が1社で50万円を超える場合、もしくは借入金額が複数社で100万円を超える場合は、収入証明書類の提出が必要です。

さらに、金融機関には、定期的に利用者の借入状況を確認する義務があります。確認の過程において、金融機関が収入証明書類を必要と判断した場合は、提出を求められることもあるでしょう。

収入証明書類なしでカードローンを利用できるケース

次のケースでは、収入証明書類の提出は必須ではありません。

- 1社あたりの借入金額が50万円以下

- 他の借り入れと合わせた総額が100万円以下

借入金額が50万円以下のケースや、複数の貸金業者からの借り入れがある場合でも合計が100万円以下のケースでは、基本的には収入証明書類の提出を求められません。

ただし、各金融機関の判断によっては、収入証明書類の提出を求められることもあるため、注意が必要です。

申込先の金融機関の指示に従いましょう。

収入証明書類が提出できないとどうなる?

新規で申し込む際、収入証明書類の提出が必要なケースにおいては、収入証明書類を提出できなければ、金融機関と契約できません。収入証明書類を提出してもらえなければ、金融機関が申込者の返済能力を正確に評価できないためです。

すでにカードローンを利用していて、収入証明書類の提出を求められた場合は、提出できなければ新規の借り入れが制限されたり、利用可能枠(限度額)が減額されたりすることもあります。

収入証明書類の提出を求められたときは、必ず提出することが重要です。

カードローンの利用で収入証明書類の提出が必要な理由

カードローンの利用で収入証明書類の提出が必要な理由は、次の通りです。

- 返済能力があるかを確認するため

- 総量規制(年収の3分の1以下)の範囲内かどうかを確認するため

返済能力があるかを確認するため

各金融機関は、申込者から収入証明書類を受け取ることにより、「申込者がいくら収入を得ているか」「毎月安定した収入を得ているか」などを確認しています。申込者の収入状況が分かれば、毎月の返済が滞りなく行われるかといった返済能力を予測可能です。

申込者の返済能力を判断することで、金融機関側は貸し倒れのリスクを軽減でき、申込者も無理なく借り入れができる環境を整えられます。

総量規制(年収の3分の1以下)の範囲内かどうかを確認するため

各金融機関は、申込者から収入証明書類を受け取ることにより、貸付金額が総量規制の範囲内かを確認しています。

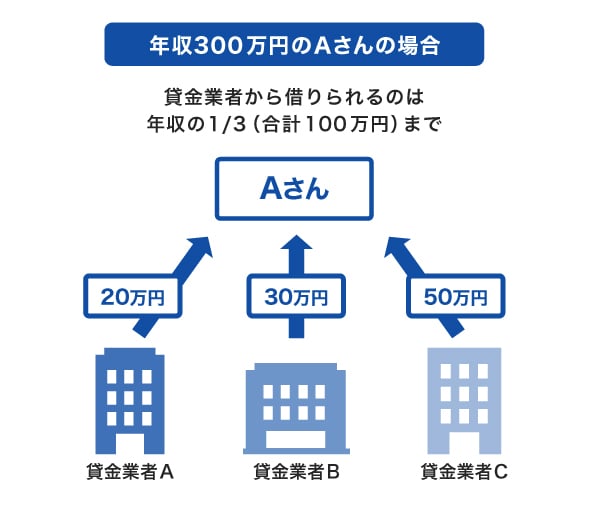

総量規制とは、「返済能力を超える貸し付け」に該当するか否かを判断する基準の一つです。貸金業者は、申込者の年収の3分の1を超える貸し付けをしてはならないと法律で定められています。

たとえば、年収300万円のAさんの場合、借り入れできるのは年収の3分の1である100万円までです。ただし、必ずしも年収の3分の1まで借り入れできるとは限らないことに注意が必要です。

貸金業者は、収入証明書類を確認することで総量規制を遵守し、申込者の借入総額が年収の3分の1を超えないように管理しているのです。

なお、貸金業者ではない銀行のカードローンは、貸金業法の対象ではないため、総量規制はありません。しかし、総量規制がないからといって、必ず年収の3分の1以上を借りられるわけではありません。各銀行にも独自の審査基準が設けられており、貸し付けにあたっては厳格な審査が行われています。

総量規制とは?対象外の借り入れ・審査・貸金業者と銀行の違いを解説

カードローンで有効な収入証明書類の種類と取得方法

JCBのカードローン「FAITH」を例に、カードローンの利用において提出が可能な収入証明書と発行先、取得可能時期を紹介します。

| 収入証明書類の種類 | 提出の条件 | 収入証明書類の発行先 | 最新の収入証明書類の 取得可能時期 |

|---|---|---|---|

| 源泉徴収票 | 直近のもの | 勤務先 | 年末調整後 |

| 納税通知書 | 直近のもの | 市区町村役場 | 5~6月 |

| 確定申告書 | 直近のもの | 自分 | 2~3月 |

| 給与明細書 | 連続した直近2ヵ月分 | 勤務先 | 給与支払い時 |

| 課税証明書 | 直近のもの | 市区町村役場 | 5~6月 |

利用する金融機関によっては、提出できる収入証明書類の種類が異なる場合がありますが、上の5つは多くの金融機関で提出が可能です。

利用先の金融機関で指定されている収入証明書類を正しく提出しましょう。

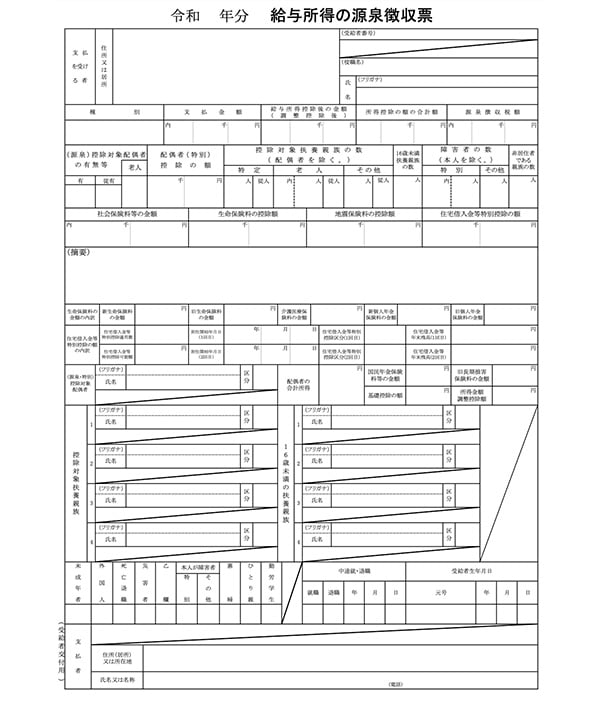

源泉徴収票

源泉徴収票は、雇用主が毎年末に従業員に発行する書類で、1年間の総収入や税金の控除額などが記載されています。

会社員やパート・アルバイトなど企業に勤めている人が収入を証明できる書類です。

画像引用:国税庁「F1-1 給与所得の源泉徴収票(同合計表)」

源泉徴収票は、通常、毎年12月末から1月初めに、勤務先の経理部門や総務部門から発行され、郵送または手渡しで受け取れます。

提出する際は、最新の源泉徴収票を提出しましょう。

なお、紛失した場合は、勤務先に再発行を依頼できます。再発行には時間がかかることがあるため、借り入れに急いでいる場合は、早めに手続きする必要があります。

納税通知書

納税通知書は、市区町村が発行する書類で、納める住民税や固定資産税などの税額が記載されています。

納税通知書は、毎年5~6月に発行され、市区町村役場から郵送されます。

提出の際は、最新の納税通知書を提出しましょう。

なお、納税通知書は再発行できません。紛失した場合は、納税通知書ではなく、源泉徴収票や納税証明書など他の収入証明書類を取得する必要があります。

確定申告書

確定申告書は、1年間の収入や経費が記載されており、主に自営業者やフリーランスなどが収入を証明できる書類です。

確定申告は、毎年2~3月に行います。提出する際は、申告済みの最新の確定申告書を提出しましょう。

給与明細書

給与明細書は、毎月の給与支払い時に発行され、支給額や控除額が記載されている書類です。

給与明細書の様式は、企業によって異なります。多くの企業は毎月の給与支払い時に、勤務先から手渡しまたは電子メールで受け取ることが可能です。

カードローン利用時に給与明細書を収入証明書類として提出する場合は、直近2ヵ月分(会社名入りのもの)を提出する必要があります。

なお、連続した直近2ヵ月分の明細書でないと有効でないため注意が必要です。たとえば、1月と3月の明細書の提出は無効となります。

なお、紛失した場合は、勤務先の経理部門や総務部門に再発行が可能か確認してみましょう。

課税証明書

課税証明書とは、市区町村が発行する書類で、前年の収入にもとづいて計算された課税額が記載されている書類です。

課税証明書の様式は、自治体によって異なります。

課税証明書は、住民票がある市区町村役場の窓口で申請し、取得できます。取得の際は、申請書の記入と本人確認書類(運転免許証など)が必要です。市区町村役場によって申請方法は異なり、窓口や郵送、コンビニ、オンラインで申請できます。

提出の際は、直近1年間(1/1~12/31)の所得に対する住民税額が記載されているものを提出しましょう。

その他の収入証明書類

源泉徴収票や確定申告書などの他にも、次の書類であれば収入証明書類として利用できます。

個人事業者の方、不動産収入などのある方

- 青色申告決算書

- 収支内訳書

年金収入のある方

- 年金証書

- 年金振込通知書

なお、どの収入証明書類が利用できるかは、申込先または利用先の金融機関で異なる場合もあります。金融機関のWEBサイトや案内に従って提出しましょう。

カードローンの利用で収入証明書類を提出する方法

収入証明書類の提出方法は、金融機関によって異なりますが、郵送またはオンラインでのアップロードが一般的です。

提出方法には、主に次のような方法があります。

- スマートフォンで撮影した画像や、事前に撮影した画像をアップロードする

- スマートフォンアプリで書類の現物を撮影して提出する

- コピーした書類を同封し郵送する

- 原本やコピーを持ち込んで提出する(無人契約機がある消費者金融や銀行の支店など店舗で申し込む場合)

JCBのカードローン「FAITH」の場合は、申し込み時に収入証明書類をスキャンや撮影して画像データとして保存し、アップロードすることで収入証明書類を提出できます。

郵送でも提出できますが、アップロードする方法であれば、申し込みから利用まで、オンラインで完結できるため便利です。

なお、アップロードの際は、次の点に注意しましょう。

- ご本人様のフルネームを記載していること

- 書類全体を撮影・コピーすること

- 収入金額や会社名などを明確に確認できること

収入証明書類提出時のよくある不備

収入証明書類を提出する際のよくある不備も、あわせて確認しておきましょう。

- 印字切れ(書類全体をうつしてない)

- 会社名は表紙面にあり、中身だけを印字したもの(公務員関係者の書類に多い)

- 文字が見えにくい

- 最新のものでない(年度が古い)

提出書類に不備があると、再提出になるなど審査がスムーズに進まない可能性があります。提出する際は、注意点を再度確認し、正確に提出しましょう。

収入証明書類で確認されるポイント

提出した収入証明書類では、次のポイントが確認されています。

- 収入の安定性

- 収入の額

- 収入の正確性

金融機関は、提出された収入証明書類から多くの情報を読み取っています。

また、申告された本人の属性情報(家族構成や配偶者の有無など)や信用情報と合わせて、申込者の返済能力を総合的に判断しています。

収入の安定性

金融機関は、次のポイントを踏まえて、申込者の収入が安定しているかを確認しています。

- 収入(所得)の種類:収入源が安定しているか

- 給与の振込実績:給与が定期的に振り込まれているか

- 収入の変動:月ごとの収入に大きな変動がないか

- 勤務期間:現在の勤務先での勤続年数

収入の額

金融機関は、次のポイントを踏まえて、申込者が借り入れを返済できるだけの収入があるかを確認しています。

- 年収:申込者の年間収入がいくらあるか

- 月収:申込者の月間収入がいくらあるか

- ボーナスや手当:ボーナスや手当がある場合、その金額と支給頻度

収入の正確性

金融機関は、提出された収入証明書類から読み取れる情報が、本人の申告情報や信用情報などの他の情報と一致しているかを確認しています。

たとえば、申し込み時に記載した年収と収入証明書類の年収に大きく相違がある場合、虚偽の申告が疑われる可能性があります。

最短で即日融資も可能!低金利(JCB比)で借りるならJCBのカードローン「FAITH」

「FAITH」は、クレジットカードの会社として有名なJCBが提供する、年会費無料のカードローンです。

収入証明書類はオンラインでも提出できるため、申し込みから借り入れまでをオンラインで完結できます。

最短即日に融資ができるため、急ぎの借り入れにも便利

「FAITH」の審査は最短で当日に完了し、即日融資できます。

契約後は、最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

金利1.30~12.50%でJCBクレジットカードのキャッシングリボ払いより低金利(JCB比)

「FAITH」の融資利率(金利)は、キャッシングリボ払いでも最大12.50%。JCBカードのキャッシングリボ払いの融資利率(金利)15.00~18.00%よりも低金利で借り入れできます。支払う利息を少しでも抑えたい方に向いているカードローンです。

さらに、5万円までの借り入れでキャッシング1回払いなら、融資利率(金利)は5.00%です。

「とりあえず5万円を借りたい」「給料が入ればすぐ返済できる」といった場合なら、さらに融資利率(金利)を抑えて返済負担を軽減できます。

「FAITH」で借り入れる前に簡易審査シミュレーションを利用しよう

「FAITH」での借り入れを検討している方は、まず簡易審査シミュレーションを利用しておきましょう。年収や他社借入金額を入力することで、最大でどれくらい融資されるのかを簡易的に確認できます。

また、JCBの「返済シミュレーション」では、借り入れを希望する金額と融資利率(金利)、毎月の返済額を入力することで、利息や支払総額をシミュレーションできます。

よくある質問

-

カードローンで収入証明書類が必要なケースは?

-

カードローンでは、次のケースで収入証明書類の提出が必要です。

- 借入金額が1社で50万円を超えるケース

- 複数社での借入総額が100万円を超えるケース

その他、金融機関より提出を求められた際にも、収入証明書類を提出する必要があります。

-

収入証明書類が不要なカードローンはありますか?

-

収入証明書類が不要なカードローンはありません。

収入証明書類の提出が必要なケースでは、すべてのカードローンで収入証明書類の提出が必要です。 -

収入証明書類がないときはどうすればいいですか?

-

申し込み時に収入証明書類の提出が必要なケースで、収入証明書類を提出できない場合は、契約できません。

また、契約中においては、新規の借り入れが制限されたり、利用可能枠(限度額)が減額されたりする可能性があります。

金融機関は、提出された収入証明書類をもとに、申込者の返済能力を評価しなければなりません。ただし、次のような収入証明書類の提出が不要なケースであれば、借入金額を見直して申請することで借り入れできる可能性があります。

- 1社あたりの借入金額が50万円以下

- 他の借り入れと合わせた総額が100万円以下

各金融機関の判断によっては、上のケースであっても、提出が求められることもあることを留意しておきましょう。

-

源泉徴収票がなくても、カードローンを申し込めますか?

-

源泉徴収票がなくても、カードローンに申し込めます。

その場合は、給与明細書や確定申告書などの他の書類を提出しましょう。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

カードローンの利用において、収入証明書類は必須ではありません。収入証明書類が必要なケースとしては、「借入金額が1社で50万円を超える」、または「借入金額が複数社を合計して100万円を超える」のどちらかに当てはまる場合です。ただし、2つのケース以外でも金融機関から求められこともあるので注意しましょう。収入証明書類は返済能力を正しく確認するうえで重要な書類です。カードローンを利用する際には、自身が用意できる書類の種類や取得方法を把握しておきましょう。