基礎知識

クレヒスとは?確認方法や信用情報が審査へ与える影響。育て方についても解説

更新日:2024年7月31日

クレヒス(クレジットヒストリー)とは、クレジットカードやローンの利用履歴と、それに基づく信用情報のことで、支払いや返済に遅滞なく適切に利用していれば「よいクレヒス」と判断されます。

一方で、支払いや返済に延滞があったり、多重申し込みがあったりすると「悪いクレヒス」として、今後の審査に悪影響を及ぼす可能性があります。

クレジットカードを新規発行する際やローンを組む際、審査をスムーズに通過するためにも、クレヒスが傷付く原因やよいクレヒスの育て方を押さえておきましょう。

この記事でわかること

- クレヒスとは

- クレヒスが傷付く原因とその影響

- よいクレヒスの育て方

目次

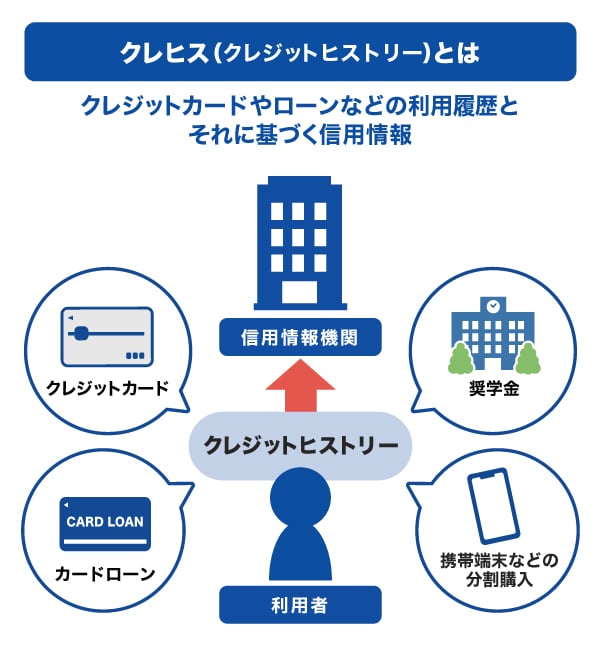

クレヒス(クレジットヒストリー)とはクレジットカードやローンの利用履歴と、それに基づく信用情報

クレヒスは、「クレジットヒストリー」の略称で、クレジットカードやローン、奨学金、分割払いなどの利用履歴を指します。

クレヒスは、クレジットカード会社や信販会社、消費者金融、銀行といった金融機関が加盟している信用情報機関に情報が記録され、その内容は加盟企業に共有されています。

各金融機関は、クレジットカードやローンなど申し込みがあった際に、審査の一環として、信用情報として申込者本人のクレヒスを確認します。そのため、クレヒスはクレジットカードやローンの審査に直接影響する情報といえるでしょう。

クレヒスに登録される情報

ここでは、CICを例に、クレヒスに登録される情報を解説します。

| 概要 | 例 | 保有期間 | |

| 申込情報 | クレジットカードやローンの新規申し込みにおける支払能力を調査するため、クレジットカード会社などが照会した事実を表す情報 | 申し込んだ会社名 氏名 生年月日 電話番号 確認した日 契約予定額 申し込んだ商品の内容 など |

照会日より6ヵ月間 |

| クレジット情報 | クレジットカード会社などと契約した、クレジットカードやローンなどの契約内容や支払状況、残高などの情報 | 契約した会社名 氏名 生年月日 電話番号 契約の内容 契約年月日 契約額 請求された額 入金した額 残高 返済の状況 入金の状況など |

契約期間中および契約終了後5年以内 |

| 利用記録 | クレジットカードやローンの利用途上における支払能力を調査するなどのため、クレジットカード会社などが照会した事実を表す記録 | 利用した会社名 氏名 生年月日 電話番号 確認した日 確認した目的など |

利用日より6ヵ月間 |

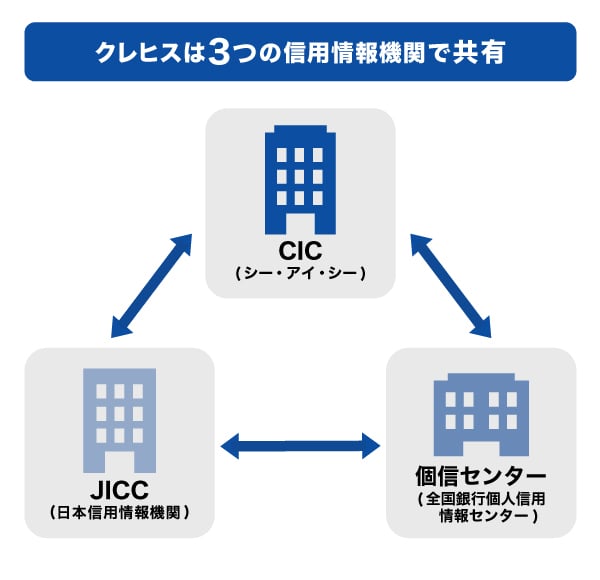

クレヒスが登録されている3つの信用情報機関

クレヒスは、以下の3つの信用情報機関に登録されています。

- CIC(株式会社シー・アイ・シー)

- JICC(株式会社日本信用情報機構)

- 全国銀行個人信用情報センター

信用情報機関によって、加盟している企業や登録される信用情報の内容、信用情報の保有期間などが異なります。

CIC(株式会社シー・アイ・シー)

CIC(株式会社シー・アイ・シー)は、主に割賦販売や消費者ローンなどのクレジット事業を行う企業が加盟している信用情報機関です。割賦販売を行う百貨店や家電メーカー系クレジット会社、自動車メーカー系クレジット会社などさまざまな業種で構成されています。

割賦販売法と貸金業法の両方に基づいた唯一の指定信用情報機関として、国から指定を受けています。

JICC(株式会社日本信用情報機構)

JICC(株式会社日本信用情報機構)は、クレジットカード会社や消費者金融、信販会社など、幅広い金融機関が加盟している信用情報機関です。

主に貸金業法が適用される借り入れ情報が登録され、貸金業法に基づく指定情報機関として国から指定を受けています。

全国銀行個人信用情報センター

全国銀行個人信用情報センター(個信センター)とは、一般社団法人全国銀行協会(全銀協)が設置・運営している信用情報機関で、銀行や信用金庫、農業協同組合といった金融機関が加盟しています。

クレヒスは3つの信用情報機関で共有される

CIC、JICC、全国銀行個人信用情報センターの3つの信用情報機関は、「CRIN(クリン/Credit Information Network)」と呼ばれる信用情報交流ネットワークで結ばれています。

CRINには、氏名や生年月日、勤務先など本人を識別するための情報や、契約内容、支払状況などの情報が保管されています。

CRINは申込者の支払能力を調査するために利用されますが、延滞情報や会員の申告コメントなどの情報から、過剰貸付や多重債務者の発生防止などにも役立てています。

クレヒスは何年にわたって保存される?

クレヒスが保存される期間は、どの信用情報機関でも「契約継続中および契約終了後5年以内」としています。

なお、自己破産などの金融事故情報は、5年以上保存される場合もあります。

クレヒスの確認方法

各信用情報機関では、自分のクレヒスを含む信用情報を確認することが可能です。

| 情報機関名 | 開示方法 | 手数料 |

|---|---|---|

| CIC |

|

|

| JICC |

|

1,000円 |

| 全国銀行個人信用情報センター |

|

|

- 1 窓口での開示請求は休止しています(2023年9月時点)

クレヒスが影響するのはどんなシーン?

クレジットカード会社や金融機関は、クレヒスを参考にして本人の信用情報や返済能力を判断します。そのため、クレヒスは、各種の「審査」に影響を与えます。

影響するシーンの例

- クレジットカードを新規発行するとき

- ローンを新規契約するとき

- スマホ本体を分割払いで新規購入するとき

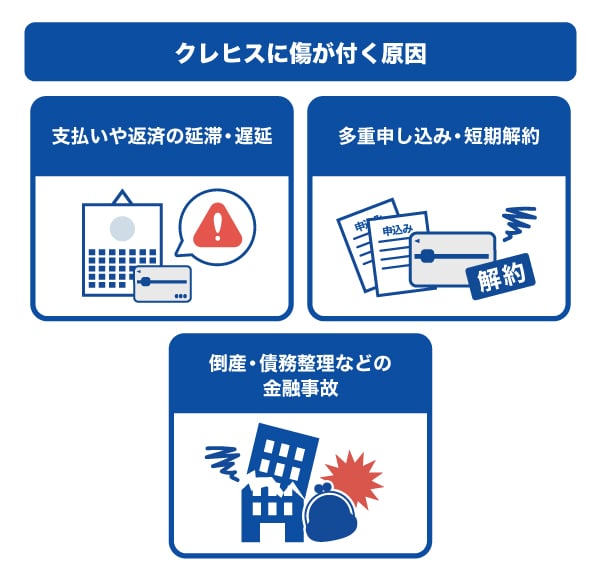

クレヒスに傷が付く原因

ここからは、クレヒスに傷が付く原因を説明します。

支払いや返済の延滞・遅延

クレジットカードの利用やローンの返済において、決められた期日を守らず延滞すると、クレヒスに悪影響を及ぼします。

スマホ本体代や公共料金、家賃などの支払い、また、奨学金や住宅ローンの返済なども対象です。

金額を正しく把握し、支払期限または返済期限を必ず守りましょう。

多重申し込み・短期解約

多重申し込みとは、短期間で複数の金融機関にクレジットカードの新規発行を申請することです。

申込情報は、クレヒスのひとつとして信用情報機関に登録されます。そのため、多重申し込みをしていると、申し込んだクレジットカード会社から「お金に困っているのではないか」と判断され、審査に悪影響を及ぼす可能性があります。

また、申し込んだクレジットカードを短期間で解約する行為も望ましくありません。短期解約を繰り返すと、各クレジットカード会社に悪い印象を与える可能性があります。

自己破産・債務整理などの金融事故

自己破産とは、法的手続きを行うことによって債務が全額免除されることで、債務整理は債権者との交渉を経て債務を一部減額されることです。

自己破産や債務整理などの金融事故が信用情報に登録されると、クレジットカードやローンが利用できなくなります。

また、これらの事故情報は、一般的なクレヒスよりも長く登録される可能性があるため、その分影響が将来にわたって続く可能性があります。

金融事故を回避するためには、適切な返済計画の策定や返済能力の確保が重要です。

キャッシングを利用すると信用情報に傷がつくのは本当?カードローンの注意点

クレヒスに傷が付くとどうなる?

クレヒスに傷が付くと、「悪いクレヒス」とみなされ、クレジットカードやカードローンなどの審査で不利になる可能性が高くなります。

うっかり入金を忘れていた場合でも、延滞として記録され、クレヒスに傷が付きます。

今後ローンを組みたくなったときや、クレジットカードを新しく作りたくなったときに、スムーズに審査に通過できるよう、支払期限や返済期限は必ず守りましょう。

クレジットカードを滞納したらどうなる?信用情報への影響と延滞後の対処法

よいクレヒスを積み上げるとどんなメリットがある?

クレヒスに傷がないまたは少ない状態は、「よいクレヒス」とみなされ、以下のようなメリットがあります。

- クレジットカード審査に通りやすくなる

- ローン審査に通りやすくなる

- カードがアップグレードされる

- 利用可能枠(限度額)が増える

- 社会的信用が高まる

なお、クレジットカードを作ったことがなく、クレヒスがない場合は「スーパーホワイト」と呼ばれることもあります。

すでにクレヒスに傷がある人や、スーパーホワイトの人も、よいクレヒスを積もうとする意識が大切です。

よいクレヒスの育て方・作り方

クレジットカードを定期的に利用することが、よいクレヒスを育てる方法のひとつです。「クレヒス修行」とも呼びます。

たとえば、公共料金などの継続的な支払いにクレジットカードを利用すると、利用回数が増え、利用期間が長くなるため、効率的にクレヒスを育てられます。

ただし、毎月遅れずに確実に支払うことが前提です。利用額が多過ぎたり、支払いが遅れたりすると、逆にクレヒスに悪影響を与えることになります。利用額や返済計画には、細心の注意をはらいましょう。

住宅ローンやカードローンをすでに組んでいる人は、これらを確実に返済していくことも、よいクレヒスを作りあげる方法です。

「ローンがあるとクレヒスに悪い影響があるのでは?」と思うかもしれませんが、利用するだけで傷が付くことはなく、むしろきちんと返済することでよいクレヒスを積むことが可能です。

はじめての利用でも便利!JCBのカードローン「FAITH」

カードローンの申し込みや利用は、クレヒスに悪い影響を与えることはありません。

借り入れをしても、確実に返済すれば、返済日に確実に返済できる利用者としての信用が積み上がります。

「FAITH」は、クレジットカード会社でお馴染みのJCBが提供する年会費無料のカードローンです。

初めてお金を借りようと考えている場合、数ある借り入れサービスからどのサービスを利用したらいいか迷う人も多いでしょう。そのような場合は、大手ブランドが提供しているカードローンを選ぶのも手段のひとつです。

金利1.30~12.50%でJCBクレジットカードのキャッシングリボ払いより低金利(JCB比)

「FAITH」なら、キャッシングリボ払いでも最大12.50%の低金利(JCB比)です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)は15.00~18.00%なので、「FAITH」のほうが低金利で借り入れが可能です。

金利が低い借入先を選ぶことで、それだけ返済総額も抑えられる可能性があります。

5万円までの借り入れならキャッシング1回払いで金利は5.00%

「FAITH」は、通常のキャッシングリボ払いでは融資利率(金利)が最大12.50%ですが、5万円以内の借り入れでキャッシング1回払いを利用すれば、融資利率(金利)5.00%とさらに低金利(JCB比)で借り入れが可能です。

携帯代の支払いのために少しだけ借りたいときや、給料日まで一時的に借りたいときなどに便利に利用できます。

「FAITH」では、対象利用期間内のキャッシングリボ払いの利息分がキャッシュバックされるキャンペーンを実施しています。「少しでもおトクに利用したい」「手数料を少なくしたい」と考える人に適したキャンペーンです。

最大2.5ヵ月分の利息が実質0円になるキャンペーンの情報はこちら

最短で即日審査を実施

「FAITH」は、入会申し込み手続きと必要書類の提出から、最短即日で審査が行われます。

契約後は、WEBまたは電話の申し込みによって最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」も利用でき、急ぎの借り入れにも便利です。

「FAITH」の簡易審査シミュレーションを利用して返済計画を立てよう

簡易審査シミュレーションでは、融資可否や総量規制に該当しないか、利用可能枠(限度額)はいくらかを簡易的に確認できます。

実際の融資では申し込みや審査が必要ですが、借り入れから返済までのイメージを持つために、まずは簡易審査シミュレーションを試してみましょう。

よくある質問

-

クレヒス(クレジットヒストリー)とは何ですか?

-

クレヒスとは、クレジットカードやローンの利用履歴と、それに基づく信用情報のことです。クレジットカードやローンの申し込みがあった際に、金融機関が審査の過程で申込者のクレヒスを確認しています。

-

クレヒスを無料で確認する方法はありますか?

-

クレヒスは、無料では確認できません。信用情報機関や開示方法によって、500~1,500円ほどかかります。

-

分割払いやリボ払いを利用すると、信用が落ちますか?

-

分割払いやリボ払いを利用するだけでは、信用が落ちることはありません。支払いを遅延すると、信用が落ち、クレヒスに傷が付いてしまいます。

-

傷ついたクレヒスを回復させるには?

-

傷ついたクレヒスは元には戻せないため、今からよいクレヒスにするための行動が大切です。そのためには、今後は遅延や延滞をしないように、返済期日または支払期日をきちんと守りましょう。

-

スーパーホワイトとホワイトの違いは?

-

一般的に、クレジットカードやローンの使用経験がなく、そもそもクレヒスがない人を「スーパーホワイト」と呼びます。また、クレジットカードやローンを正しく利用し、クレヒスに傷がない人を「ホワイト」と呼びます。

-

デビットカードでクレヒスは積めますか?

-

デビットカードでクレヒスは積めません。

デビットカードは、使った金額が口座からすぐに引き落とされるため、カード会社がお金を貸す状態が発生しないためです。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

クレヒスとは、クレジットカードやローンの利用履歴と、それに基づく信用情報のことです。よいクレヒスを維持することは、クレジットカードやローンの審査の通りやすさにも繋がります。よいクレヒスを積むことは決して難しいことではなく、クレジットカードの支払いやローンの返済に遅延や延滞をしないように注意すれば問題ありません。支払期日に支払うということは約束を守ることですから、日頃から信頼性を高める要素として意識して生活をしていくことが大事です。