クレジットカードの基本をおさえる

クレジットカードを滞納したらどうなる?信用情報への影響と延滞後の対処法

公開日:2022年9月20日

クレジットカードの支払いを滞納すると、利用代金と合わせて遅延損害金を支払わなければならなかったり、カードやローンの審査に通りにくくなったりとマイナスなことが多いです。

滞納を続けていると一括請求や財産の差し押さえなどが行われ、支払いが遅れるほど好ましくない状況となってしまいます。そういった状況に陥らないためにも、滞納後の流れと対処法への理解を深めておきましょう。

この記事でわかること

- クレジットカードの支払いを滞納するリスク

- クレジットカードの支払いが遅れたときの対処法

- クレジットカードの支払いを滞納しないための対策

目次

ポイント高還元率のクレジットカード

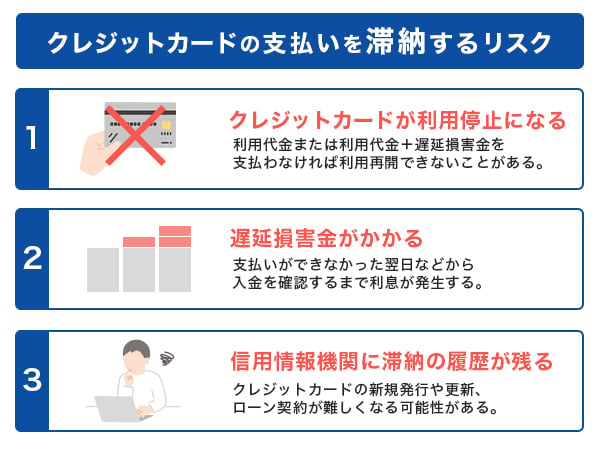

クレジットカードの支払いを滞納するリスク

クレジットカードの支払いを滞納すると、以下のリスクが発生します。

長期間滞納するほど将来的な影響は大きくなるため、できるだけ早く対応しましょう。

クレジットカードが利用停止になる

クレジットカードの支払いを滞納すると、該当カードの利用停止が行われます。クレジットカードの利用停止が行われると、クレジットカード払いにしていた公共料金などへの支払いも滞ってしまうため注意が必要です。

なお、利用停止になる時期はカード会社によって異なります。JCBカードでは、支払日に振り替えができなかった場合、お支払いの確認ができるまで利用が制限されます。その後、JCBにて入金確認した翌日から、カードの利用が可能です。JCBで入金確認できるまで、お支払いされた日から3~4営業日後となります。

遅延損害金がかかる

遅延損害金とは、支払いが間に合わなかった際に発生する利息のことです。遅延損害金は支払いが遅れた月の支払金額に対して、クレジットカード会社が決めた利率で計算します。計算方法は、以下の通りです。

元金×利率÷365日×支払期日後経過日数

JCBでは会員規約に基づき、原則として2ヵ月後以降が遅延損害金の請求対象です。お支払い日に支払いができなかった場合、その翌日から、JCBがご入金を確認した日まで利息が発生します。

信用情報機関に滞納の履歴が残る

クレジットカードの滞納情報は信用情報として、信用情報機関に記録されます。信用情報とは、クレジットカードや各種ローンなどの契約内容や支払状況などの客観的な取引事実に基づいた個人情報のことです。審査の際には、クレジットカード会社が信用情報機関に照会を行い、クレジットカードの利用履歴や過去のトラブルなどを確認しています。

信用情報に支払いを滞納した記録が残っていれば、以下の契約を行う際の審査に影響を与えてしまう可能性があります。

審査に影響を与える契約の例

- クレジットカードの新規発行や更新

- 住宅ローンや自動車ローン

- 高額な商品の分割払い申し込み

クレジットカードの支払いを滞納した記録は「異動情報」として記録されます。信用情報機関により異なりますが、異動情報は5年または10年は消すことができないとされているため、今は困らなくても数年後にカードやローンの契約をする際に不便になるケースも考えられるでしょう。

クレジットカードの支払い滞納が続くと起こること

クレジットカードの支払いを滞納し続けると、以下のことが起こります。

- クレジットカード会社から連絡がある

- 督促状・催告書が送付される

- クレジットカードを強制解約される

- 未払い分が一括請求される

- 裁判所により財産が差し押さえられる

なお、クレジットカード会社からの連絡や書類の送付は、会社により異なるケースがあります。

クレジットカード会社から連絡がある

クレジットカードの引き落としができなかった場合、カード会社から電話や郵便で支払いができていない旨の連絡があります。

電話と郵便、いずれにおいても「◯月分の利用代金の支払いが遅れている、期日までに支払いをしてほしい」といった内容です。速やかにクレジットカード会社が指定する口座に滞納した利用代金を振り込みましょう。

督促状・催告書が送付される

クレジットカード会社からの連絡がきても支払いをしていない場合、カード会社から督促状や催告書が送付されます。

督促状(とくそくじょう)とは、サービスに関する料金の支払いを催促する書類です。内容は、カード会社から支払いを求める文書に請求金額や支払期限が記載されています。

催告書(さいこくしょ)とは、料金の支払いを催促に加えて、滞納が続けば法的措置をとる旨が記載された書類です。

いずれも支払いを促すものですが、催告書は法的措置を取る前の最終通告といえます。

クレジットカードを強制解約される

督促状や催告書が届いても支払いをしていない場合、利用停止されていたクレジットカードが強制的に解約されます。

クレジットカードが強制解約されてしまうと、該当のカードは今後利用できません。滞納をした時点で新たなクレジットカードの発行は難しくなり、支払いは、現金またはデビットカードなどクレジットカード以外での支払いを検討する必要があるでしょう。

未払い分が一括請求される

クレジットカードが強制解約されたあとも支払いの催促は続き、最終的には未払い金が一括で請求されます。

この時点で支払いをしなかった場合、裁判所からの督促状が届くことが一般的です。

裁判所より内容証明郵便で送られてくる書類は、誰から誰へ、いつどのような内容の文書を送付したかを証明できるものであり、宛名の本人が直接受領のサインをします。そのため「受け取っていない」と主張することは難しくなります。

裁判所により財産が差し押さえられる

クレジットカード会社からの連絡、督促状と催告書を受け取ったあとも支払いをしなかった場合、最終的に給与や預貯金といった財産の差し押さえが行われます。給与の差し押さえは、社会保険料や税金を控除した「手取り額」に対して定められた割合の金額が対象です。

差し押さえは、未払い分が完済するまで継続します。

クレジットカードの支払いが遅れたときの対処法

「ほかの支払いと重なり、引き落としができていなかった」「うっかり残高不足にしてしまった」いずれの場合も、まずはクレジットカード会社に問い合わせましょう。

クレジットカード会社に電話をして、振込先や期日などを確認したうえで、指定の口座へ振り込みます。クレジットカード会社からの連絡を待つのではなく、支払いが遅れていると気づいた時点で連絡しましょう。

クレジットカードの滞納が長期間続いてしまい、どうしても払えないときの最終手段として、債務整理をすることも考えておきましょう。

クレジットカードの支払いを滞納しないための対策

支払いの滞納は、事前の対策で防げる可能性があります。支払方法の見直しや、スマートフォンの通知を設定して、支払いの滞納を防ぎましょう。

残高不足にならない工夫をする

残高不足の経験がある人は、口座設定で対策をしてみましょう。主に、2種類の対策ができます。

1つ目は、利用代金の引き落としの前日までに、給与などが振り込まれる口座からクレジットカードの引き落としが行われる口座に、自動振替で一定額振り込まれるように設定する方法です。毎月の利用代金に大きな差がない場合、少しだけ余裕をもった金額を振り込むようにすると、残高不足になることはないでしょう。

2つ目は、給与が振り込まれる口座と、クレジットカードの利用代金が引き落とされる口座を同一にしておくことです。給与が振り込まれる口座から引き落としができれば、クレジットカードの利用代金が増えたときでも、給与が振り込まれたあとであれば残高不足を防げる可能性があります。

金融機関で口座振替手続きをするといった手間はかかりますが、一度設定をしておくと残高不足や滞納のリスクを減らせます。

支払い方法の変更を検討する

利用代金が大きくなり支払いが難しいときは、分割払いやリボ払いといった一括払い以外を検討してもよいでしょう。

分割払いとは、サービス利用代金を指定した回数で分割して支払う方法です。3回以上に分割した場合は、サービス利用代金に加えて分割手数料が必要となります。

リボ払いは、サービス利用代金に金利を加えた金額を毎月一定金額に分割して支払う方法です。

手数料や金利の支払いは必要になりますが、利用代金の支払いを滞納してしまいそうなときの手段として、無理のない範囲で検討してみてもよいでしょう。

JCBでは、ショッピング分割払いとショッピングリボ払い以外にも、「ボーナス1回払い」や「ショッピングスキップ払い」があります。ご自身に合う支払い方法を選択して、クレジットカードの支払いを滞納しないようにしましょう。

PUSH通知やメールの設定をする

クレジットカード会社の会員専用サービスでは、その月の引き落とし予定代金と支払日、利用明細、一定額の利用した際の通知する機能を提供しているケースがあります。スマートフォンのPUSH通知やメールを活用すると、使い過ぎや残高不足を事前に防げるでしょう。

JCBのクレジットカードでは、会員専用WEBサービス「MyJCB」を提供しており、お支払い状況や利用明細の確認が可能です。ほかにも「使いすぎアラート」を設定すると指定金額に到達したタイミングで通知を受け取れるため、使い過ぎを防止する方法として便利です。「カードご利用通知」では、クレジットカードの利用状況をリアルタイムでお知らせしており、不正利用防止にも役立ちます。

会員専用アプリで利用状況を確認できるJCBカード

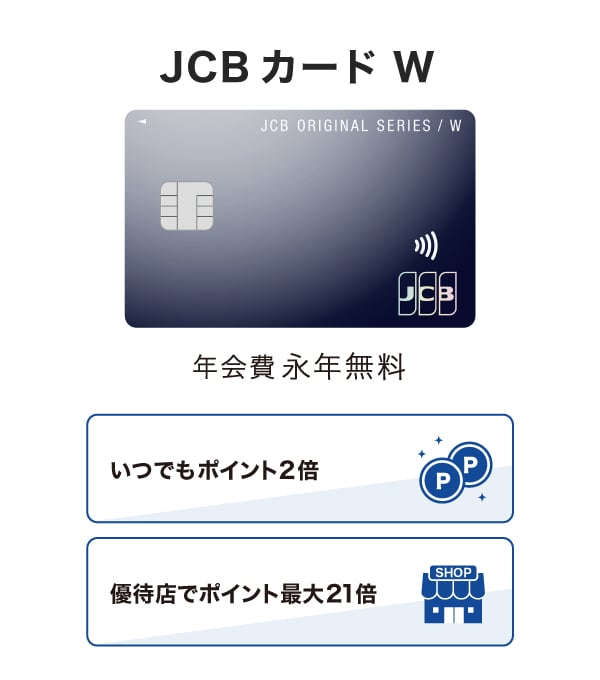

会員専用WEBサービス「MyJCB」が利用できるクレジットカードのなかでもおすすめの「JCB カード W」「JCB カード S」を紹介します。

18~39歳限定で入会できるJCB カード W

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、Oki Dokiポイントが2倍たまります。JCBオリジナルシリーズパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGiftが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標または登録商標です。

- 3 一部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2024年9月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なります。最新情報はJCBオリジナルシリーズサイトをご確認ください。

たまったポイントは他社ポイントやマイルに移行できるほか、1ポイント3円でキャッシュバックも可能です。Amazon.co.jpでの買い物では、ポイントの移行手続きをすることなく、1ポイント3.5円分で利用できます。

- Amazon、Amazon.co.jp、Amazonパートナーポイントプログラムおよびそれらのロゴは、Amazon.com,Inc.またはその関連会社の商標または登録商標です。

- ポイント移行商品などの申し込み可能ポイントは商品により異なります。

年会費無料で優待も充実「JCB カード S」

年会費無料で優待も充実している「JCB カード S」

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

新規入会限定のおトクなキャンペーンも実施中!

滞納しないようにクレジットカードを利用しよう

クレジットカードの支払いを滞納すると、遅延損害金が発生して通常よりも多くの利用代金を支払わなければなりません。滞納する期間が長いほど事態は深刻化し、最終的には給与や預貯金が差し押さえられる可能性もあります。

クレジットカードの支払いが遅れたときは、まずカード会社に連絡してください。いつまでに支払えるかを伝えて、カード会社が指定した口座にできるだけ早く振り込みましょう。残高不足になりがちな人や、ついクレジットカードを使い過ぎてしまう人は、支払いが滞納しないように会員専用サービスを活用するとよいでしょう。

よくある質問

-

信用情報のブラックリストとは何ですか?

-

信用情報機関には、「ブラックリスト」と呼ばれるリストは存在しません。しかし、信用情報に滞納や支払遅延の記録があることをブラックリストと呼ばれ、一般的な表現として広まっていると考えられます。

-

クレジットカードの支払いを滞納するとローンが組めなくなりますか?

-

クレジットカードの支払いを滞納すると、信用情報に記録されます。このことから、各種ローンの契約に不利になる可能性はあるでしょう。

ローンの契約は、信用情報機関だけではなく、金融機関やクレジットカード会社の判断も含まれるため、絶対に審査に通過しなくなるとはいえず、総合的に判断されるといわれています。

まず1枚クレジットカードを持つなら

JCBカードがおすすめ!

39歳以下の方限定カード

Oki Dokiポイントは常に2倍

サービスも充実のJCBのスタンダードカード

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る