基礎知識

消費者金融でのお金の借り方!6つの手順と利用前や返済時の注意点を解説

公開日:2024年8月19日

初めてお金を借りる場合、申し込みから借り入れまでの流れがわからない人も多いでしょう。

そこで、数ある金融機関のなかでも消費者金融でお金を借りる際の流れやポイント、消費者金融でお金を借りるメリットや注意点を解説します。

消費者金融の審査基準も解説していますので、申し込み前にあらかじめ理解しておきましょう。

この記事でわかること

- 消費者金融でのお金の借り方

- 申し込みから借り入れまでの確認ポイント

- 消費者金融でお金を借りるメリットや注意点

目次

消費者金融とは:個人を対象に融資を行う貸金業者

消費者金融とは、主に個人を対象として融資を行う貸金業者を指し、貸金業法に基づいて融資を行なっています。

消費者金融が個人向けに融資を行うサービスとして、主に「カードローン」が挙げられます。カードローンは、契約時に発行されるカードを使って、ATMやコンビニなどで借り入れや返済ができるサービスです。

審査によって決められた利用可能枠(限度額)の範囲内で、繰り返し借り入れできます。サービスによっては、WEBサイトやアプリで借り入れできるカードレスタイプのカードローンもあります。

なお、消費者金融の金利は、銀行の金利よりも高く設定され、審査によって決められた利用可能枠(限度額)によって適用金利が決まるのが一般的です。

消費者金融の意味とは?サラ金・ヤミ金・銀行との違いや仕組みを解説

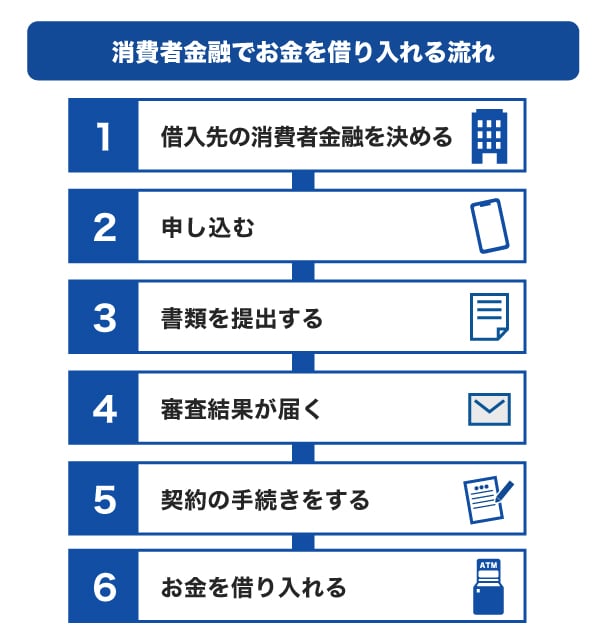

消費者金融でのお金の借り方6ステップ

消費者金融でお金を借りるまでの流れは、次の通りです。

1.借入先の消費者金融を決める

まずは、申し込む消費者金融を決めます。複数の消費者金融を比較し、金利や返済条件、利用者の評判などを参考にしましょう。

特に、同じ借入金額・借入期間の場合、金利が低いほど支払総額は少なくなるため、金利の低さを確認することが重要です。

また、金利を比べる際は、自分が希望する借入金額の金利を比較するとよいでしょう。

カードローンでは、利用可能枠(限度枠)ごとに「〇〇%~△△%」といったような金利が定められています。

たとえば、JCBのカードローン「FAITH」の利用可能枠(限度額)ごとの融資利率(金利)は、次の通りです。

| 利用可能枠(限度額) | 融資利率(金利) |

|---|---|

| 5万~99万円 | 12.50% |

| 100万~149万円 | 12.50% |

| 150万~199万円 | 10.50% |

| 200万~249万円 | 10.50% |

| 250万~299万円 | 8.00% |

| 300万~349万円 | 8.00% |

| 350万~399万円 | 6.90% |

| 400万~499万円 | 6.20% |

| 500万~699万円 | 4.40% |

| 700万~899万円 | 3.30% |

| ~900万円 | 1.30% |

2.申し込む

申し込む消費者金融が決まったら、消費者金融のWEBサイトから申し込みましょう。

店頭や自動契約機でも申し込めますが、オンライン申し込みなら外出する必要もなく、誰かに見られる心配もありません。

申し込みの際は、次のような情報を入力することが一般的です。

- 氏名

- 生年月日

- 職業

- 年収

- Eメールアドレス

- 性別

- 住所

- 電話番号

- 利用目的(物品購入、旅行、教育資金、借り換えなど)

- 希望の利用可能枠

- 運転免許証の有無

- 勤務先

- 持家か賃貸か

- 住宅ローンの有無

- 配偶者・子どもの有無

- 他社借入の有無・ある場合金額

いずれも間違いのないように正しく入力することが大切です。

間違えて入力すると、たとえ即日融資が可能なカードローンであっても、審査に時間がかかって即日融資ができなかったり、審査結果に影響を与えたりする可能性があります。

3.書類を提出する

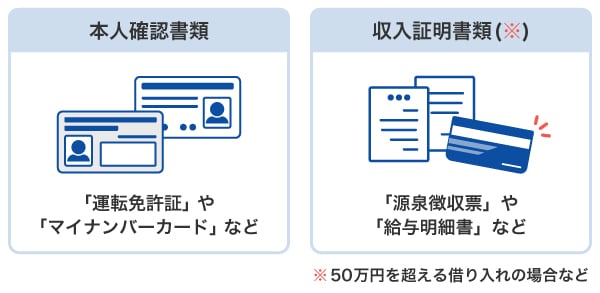

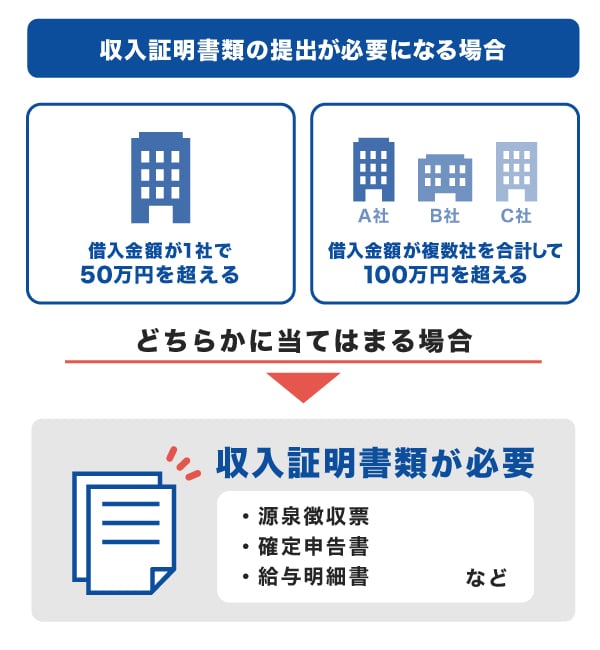

消費者金融を利用する際には「本人確認書類」と「収入証明書類」が必要です。

オンラインで消費者金融に申し込む場合は、スマートフォンで撮影した画像をアップロードして必要書類を提出できます。

申し込み前に準備しておくと、スムーズに申込手続きを進められます。

本人確認書類

本人確認書類として利用できる書類は、次の通りです。

- 運転免許証

- 健康保険証

- 個人番号カード(マイナンバーカード)

- パスポート

- 住民基本台帳カード

- 特別永住者証明書

書類は郵送での提出もできますが、多くの場合はWEBサイトやアプリで本人確認を行う方法を取り入れています。

収入証明書類

借入金額によっては、収入証明書類の提出が必要です。収入証明書類の提出が必要になる場合は、次の通りです。

収入証明書類は、源泉徴収票や確定申告書、給与明細書の他に、課税証明書や納税通知書なども利用できる場合があります。提出できる書類は、金融機関によって異なるため、申込先金融機関のWEBサイトなどをよく確認しておきましょう。

また、「最新のもの」「直近2ヵ月分」などと指定されている場合があるため、申込金融機関の指示に従うことも重要です。

直近のものでなかったり、提出時に画像が切れていたり、文字が不鮮明だったりすると、スムーズに審査が行えないため、正確に提出しましょう。

4.審査結果が届く

消費者金融だけでなく、お金を借りる場合は審査に通過する必要があります。審査に通過できなければ、金融機関と契約できず、借り入れできません。

消費者金融のなかには、「最短30分で融資可能」のように、審査から融資までのスピードが早いところもあります。ただし、あくまでも「最短」であり、誰もが記載された最短の時間で融資を受けられるとは限らない点を留意しましょう。

審査では、「申込者が借りたお金をきちんと返済できるか」を確認しています。消費者金融の審査基準は「消費者金融でお金を借りる場合の審査基準」で解説しているので、あわせて参考にしてください。

5.契約の手続きをする

審査が通ったら、契約手続きに移行します。契約手続きの際は、契約内容を入念に確認することが大切です。たとえ借り入れを急いでいても、重要事項をしっかり確認してから契約しましょう。

契約時に特に確認したいポイント

- 金利

- 利用可能枠(限度額)

- 返済方法(ATM、振込、口座引き落としなど)

- 返済スケジュール(毎月の返済日、完済までかかる期間)

- 返済予定額(元金+利息)

- 延滞した場合の措置

- 完済後の解約方法

なお、契約時に設定するIDとパスワードは、アプリや会員ページにログインするために必要です。忘れないようにスクリーンショットやメモなどで保管しておきましょう。

消費者金融の限度額はいくらまで?上限や引き上げ方法を解説

6.お金を借り入れる

契約が完了したら、借り入れができるようになります。

主な借入方法は、次の通りです。借入方法は、消費者金融によって異なります。

借り入れる前に、借り入れた場合の返済日や返済額、返済方法などをもう一度確認しておきましょう。

お金を借りたら、必ず期日までに返済することが重要です。返済期日を過ぎると遅延損害金が発生します。遅延損害金は、適用金利の同等以上に設定されているのが一般的で、返済が遅れるほど支払総額が増えてしまいます。

さらに、返済を遅延した履歴は、信用情報にも記載されることを理解しておきましょう。信用情報は、ローンやクレジット契約を結ぶ際に金融機関が必ず確認する情報であるため、返済遅延などのネガティブな情報が記載されていると、審査に通過しにくくなる可能性があります。

消費者金融でお金を借りる場合の審査基準

消費者金融では、申し込み時に入力した職業や雇用形態、収入、年齢、借入履歴など複数の要素を基に、次のポイントで審査しています。

- 信用情報に問題はないか

- 総量規制を超えていないか

- 返済能力があるか

なお、消費者金融ごとに独自の基準で審査しており、審査基準は公開されていません。そのため、審査に通過できなかった場合も理由は開示されません。

信用情報に問題はないか

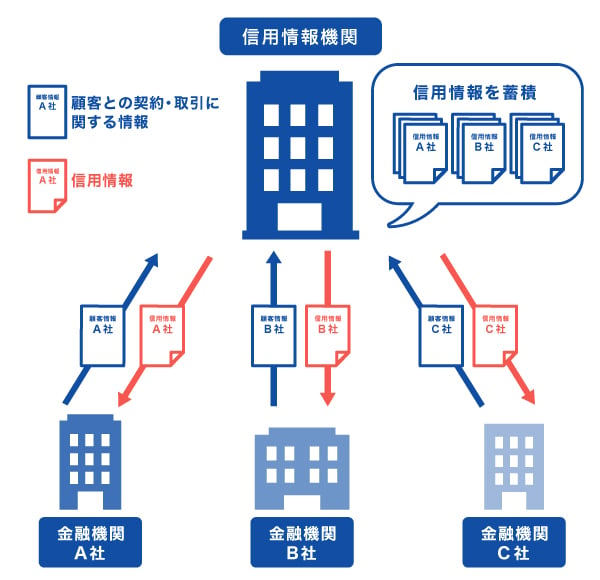

信用情報とは、カードローンやクレジットカードなどの契約や支払状況などに関する個人情報のことです。

信用情報は「信用情報機関」で管理され、加盟している各金融機関が審査の際に照会した内容や、契約した内容が登録されています。

信用情報には、各種ローンやクレジットカードなどに申し込みをした日時や内容、契約内容、入金履歴、返済の遅延有無などの情報が登録されています。

ローンやクレジットカードなどの新規申込を受けた金融機関は、審査の一環で信用情報を照会しています。そのため、返済遅延の回数が多かったり、破産手続きの履歴があったりすると、審査に通らない可能性が高いです。

総量規制を超えていないか

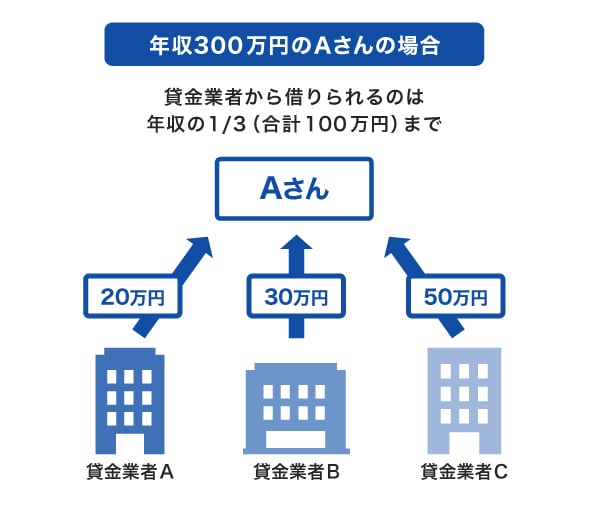

消費者金融やクレジットカード会社・信販会社などの貸金業者では、総量規制と呼ばれるルールが設けられています。総量規制は貸金業法という法律で定められたルールであり、消費者金融などの貸金業者は年収の3分の1を超える貸し付けができません。

審査では、申込者本人の年収や借入状況などを確認し、総量規制を超えていないかどうかを確認します。

たとえば、年収300万円の人に対して、貸し付けできる金額は最大100万円までです。

なお、最大3分の1であって、必ずしも3分の1まで借り入れできるとは限らない点に注意が必要です。各貸金業者では、総量規制を超えない金額の範囲で、申込者本人の返済能力を踏まえて審査しています。

総量規制とは?対象外の借り入れ・審査・貸金業者と銀行の違いを解説

返済能力があるか

消費者金融では、申込者本人が返済能力を持っているかを重要視しています。消費者金融などの貸金業者は、貸し倒れリスクを避けるためにも、返済能力がある人にお金を貸し付ける必要があるのです。

返済能力があることを証明するための重要なポイントは、継続かつ安定した収入があることです。そのため、会社員、公務員、派遣社員、パート・アルバイトなどの雇用形態も審査基準として確認されます。

アルバイトやパートなどの非正規雇用だからといって借り入れできないわけではありませんが、正社員に比べると「収入が安定していない=返済能力が低い」と判断されることも考えられます。

返済能力が低いと判断されると、金融機関によっては審査を通過できなかったり、借り入れできる金額が減ったりすることもあるでしょう。

必要に応じて収入証明書を提出することで、返済能力の証明にもつながります。

消費者金融でお金を借りるメリット

消費者金融でお金を借りるメリットは、次の通りです。

- 審査・融資スピードが早い

- 借り入れや返済の利便性が高い

- 無利息期間が設けられていることがある

審査・融資スピードが早い

消費者金融は、銀行など他の金融機関に比べると審査・融資スピードが早く、急にお金が必要になった場合などに便利です。なかには、「最短30分」などと申し込みから融資までの早さを強みにしている消費者金融もあります。

銀行など他のカードローンでは審査に時間がかかる場合が多いため、スピーディに借り入れたい場合は消費者金融がおすすめです。

ただし、申込内容や申込者本人の属性、信用情報などによっては、審査に時間がかかる場合もあります。各消費者金融の融資スピードは、あくまで最短であることを理解しておきましょう。

借り入れや返済の利便性が高い

消費者金融は、スマートフォンやパソコンから容易に消費者金融に申し込めるのもメリットのひとつです。自宅や職場などいつどこからでも簡単に申し込めます。

審査に通過して契約したあとは、アプリなどからすぐに借り入れを申請でき、銀行に振り込んでもらったり、近くのATMで引き出したりできます。

返済方法も複数から選べて、自分に合った返済方法を選択することが可能です。

無利息期間が設けられていることがある

消費者金融では「無利息期間」が設けられている場合があります。無利息期間内に返済すれば、利息を支払わずに借り入れができるため、通常よりも負担を抑えてお金を借りることが可能です。

クレジットカード会社のJCBのカードローン「FAITH」でも、対象利用期間内のキャッシングリボ払いの利息分がキャッシュバックされるキャンペーンを実施しています。

「少しでもおトクにカードローンを利用したい」「利息を少なくしたい」という方に適したサービスです。

最大2.5ヵ月分の利息が実質0円になるキャンペーンの情報はこちら

消費者金融でお金を借りるときの注意点

消費者金融でお金を借りる際は、次の点に注意しましょう。

- 他よりも金利が高い傾向がある

- 借入癖が付きやすい

- 返済計画を立てたうえでお金を借りる

他よりも金利が高い傾向がある

消費者金融の金利は、銀行やクレジットカード会社、信販会社のカードローンより高い傾向があります。

同じ借入金額・借入期間の場合、金利が高いほど支払総額が増えてしまいます。

支払総額の負担を軽減するためにも、借り入れの際は金利を確認することが重要です。各社の金利を比較する際は「上限金利」を確認してみると選びやすいでしょう。

借入癖が付きやすい

消費者金融は、借り入れしやすいメリットがある反面、借入癖が付きやすいことに注意が必要です。

借り入れを何度も繰り返した場合は、毎月の返済額を増やさなければ返済期間が延び、支払総額が増えてしまいます。消費者金融で借り入れた場合は、銀行やクレジットカード会社などのカードローンよりも金利が高めであるため、返済負担がさらに大きくなる可能性があります。

このように、借入癖がついてしまうと返済が苦しくなり、多重債務などの借金問題に陥る可能性があるため、計画的な借り入れを心がけましょう。

返済計画を立てたうえでお金を借りる

消費者金融のみに関わらず、お金を借りる際は返済計画を立てたうえで申し込むことが重要です。お金を借りたら、元金に利息を合わせた金額を毎月返済する必要があることを理解しておきましょう。

返済計画を立てるには、カードローン各社のWEBサイトで用意されているシミュレーションを活用することがおすすめです。

シミュレーションでは、金利や借入希望額、返済期間などを入力すると、毎月の返済額や支払総額を試算できます。完済までの返済スケジュールや毎月の返済額を把握できれば、新たな借り入れが自分にとってどのくらいの負担になるかを確認できます。

また、JCBの「返済シミュレーション」では、借り入れを希望する金額と融資利率(金利)、毎月の返済額を入力することで、利息や支払総額をシミュレーションすることが可能です。

低金利(JCB比)のカードローンならJCBの「FAITH」

借入先の選択肢として、消費者金融の他に、信販系カードローンや銀行系カードローンが挙げられます。

クレジットカード会社や信販会社が提供する信販系のカードローンは、消費者金融よりも金利が低い傾向があります。カードローンによっては、最短即日に審査が完了するものもあり、消費者金融に劣らない審査スピードであるため、なるべく早くお金が必要なときにも便利です。

「FAITH」は、クレジットカード会社として有名なJCBが提供するカードローンです。

年会費無料のため、コストをかけずに急な出費に備えられます。利用可能枠(限度額)は最大900万円です。

融資利率(金利)1.30~12.50%でJCBクレジットカードのキャッシングリボ払いより低金利(JCB比)

「FAITH」の融資利率(金利)は、キャッシングリボ払いでも最大12.50%です。

JCBカードのキャッシングリボ払いを利用する場合の15.00~18.00%よりも低金利で借り入れできます。支払う利息を少しでも抑えてお金を借りたい方に向いているカードローンです。

最短即日融資が可能!急ぎの借り入れにも便利

「FAITH」の審査は、最短で当日に完了します。

契約後は、WEBまたは電話の申し込みによって最短数十秒で登録口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

5万円までの借り入れならキャッシング1回払いで融資利率(金利)は5.00%

「FAITH」は、5万円までの借り入れでキャッシング1回払いなら、融資利率(金利)が5.00%です。

借り入れたお金を1回で返済する必要はありますが、キャッシングリボ払いやクレジットカードのキャッシングよりも融資利率が低く借り入れできます(JCB比)。

「とりあえず5万円を借りたい」「給料が入ればすぐ返済できる」という方にとって便利です。

JCBのカードローン「FAITH」のシミュレーションを利用しよう

「FAITH」での借り入れを検討している方は、まず簡易審査シミュレーションを利用しておきましょう。年収や他社借入金額を入力することで、最大でどれくらい融資されるのかを簡易的に確認できます。

また、JCBの「返済シミュレーション」では、借り入れを希望する金額と融資利率(金利)、毎月の返済額を入力することで、利息や支払総額をシミュレーションできます。

よくある質問

-

消費者金融でのお金の借り方を教えてください。

-

消費者金融などでお金を借りる場合の流れは、次の通りです。

- 借入先の消費者金融を決める

- 申し込む

- 書類を提出する

- 審査結果が届く

- 契約の手続きをする

- お金を借り入れる

申し込む前に、複数の金融機関の金利や返済条件、利用者の評判などを比較して、自分に合ったカードローンを選びましょう。

-

消費者金融の返済方法を教えてください。

-

消費者金融の返済方法は、毎月決まった日に指定した銀行口座から自動的に返済される口座引き落としや、期日までに指定された口座に返済額を自分で振り込むATMでの支払いなどが一般的です。

-

消費者金融で借りられない人はどんな人ですか?

-

消費者金融で借りられない場合がある人には、次の特徴が挙げられます。

- 安定した収入がない人

- 信用情報に問題がある人(滞納、債務整理、自己破産など)

- すでに総量規制を超える借り入れがある人

-

消費者金融で2社から借りられますか?

-

複数社での契約を認めている場合もあります。

ただし、同時に複数の消費者金融から借り入れることは、返済能力を超える負担を生む可能性があるので、慎重に検討しましょう。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

消費者金融からお金を借りるメリットは、審査の時間が短いため、融資までのスピードが速いことでしょう。すぐにお金が必要になった時には、特に便利です。通常の銀行などの融資では、審査に時間がかかり、即日に融資を受けることはまずできません。注意点として、消費者金融は借り入れがしやすいですが、必ず返済計画を立てたうえで利用するように心がけましょう。