基礎知識

出産のお金がないときの対処法。助成金や公的支援制度、ローンを紹介

更新日:2024年1月17日

妊娠や出産は原則、健康保険が適用されないため、多額の費用がかかります。ただし、公的制度を活用すれば、出産にかかる費用の一部をカバーできます。

妊娠している人はもちろん、将来子どもが欲しいと考えている人は、直前になって焦ることがないよう、出産費用の調達方法や利用できる制度の内容を理解しておきましょう。

この記事でわかること

- 出産にかかる費用

- 出産・育児を支援する公的制度

- 出産費用を調達する方法

目次

出産にかかる費用はどれくらい?

出産にかかる費用は、50万円前後です。

厚生労働省によると、令和4年度の室料差額などを除いた全施設の出産費用(正常分娩)の平均は48.2万円、帝王切開や吸引分娩などの異常分娩を含む全体の平均は46.9万円でした。

入院時に個室を選んだり、設備やサービスの整った病院を選んだりすると、その分費用も上乗せされます。よりよい環境を希望する場合は、出産費用が100万円を超える場合もあります。

また、出産前に、5~10万円の「入院保証金」を支払う必要があります。「入院保証金」は入院費用の一部を前払いするもので、退院時に精算され、差額が発生した場合は返金されます。現金で支払わなければならない場合も多いため、念頭に置いておくとよいでしょう。金額は、病院や出産育児一時金の直接支払制度を利用するかなどによって異なります。

なお、妊婦検診やマタニティ・ベビー用品などの出産前後にかかる費用もあります。

出産費用は健康保険が適用されないので自己負担

出産にかかる費用は、原則、健康保険が適用されないため、自己負担となります。しかし、国や自治体の支援制度を上手に活用することで、経済的負担を減らすことが可能です。

たとえば、妊娠中に定期的に受ける必要がある妊婦健診も保険適用外で自己負担ですが、妊婦検診補助券を受け取れば、妊婦健診の一部が補助されます。

妊婦健診補助券は、妊娠がわかったタイミングで住んでいる自治体に妊娠届を提出すれば、母子健康手帳とともに受け取れます。

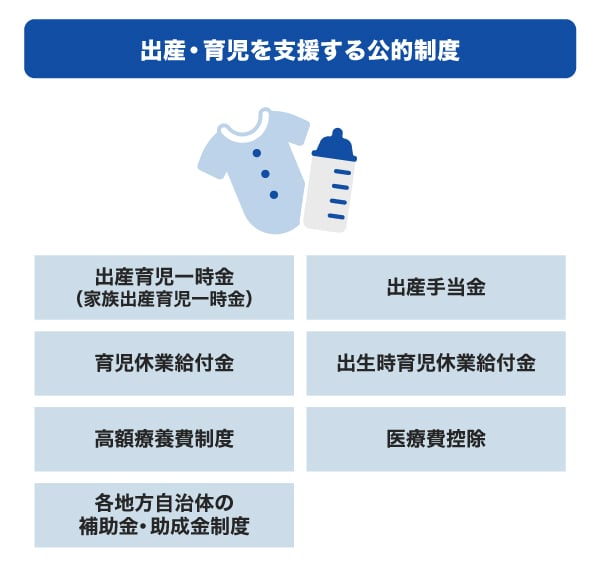

出産・育児を支援する公的制度

ここからは、出産・育児を支援する公的制度を紹介します。

制度を上手に活用するためにも、制度内容や申請先を理解しておきましょう。

出産育児一時金(家族出産育児一時金)

出産育児一時金は、妊娠4ヵ月(85日)以上の人が出産したときに受け取れるお金です。健康保険や国民健康保険などの公的医療保険に加入している本人(被保険者)や、健康保険に加入している人の家族(被扶養者)が受け取れます。

受け取れる金額は、下表のように、出産した医療機関が産科医療補償制度に加入しているかどうかや、出産時の週数によって異なります。

| 産科医療補償制度(※1)に加入の医療機関などで 妊娠週数22週以降に出産した場合 |

1児につき50万円 |

|---|---|

| 産科医療補償制度に未加入の医療機関などで 出産した場合 |

1児につき48.8万円 |

| 産科医療補償制度に加入の医療機関などで 妊娠週数22週未満で出産した場合 |

出典:全国健康保険協会「子どもが生まれたときは出産育児一時金が受けられます。」

- 令和5年4月1日以降の出産の場合

- 1 分娩に関連して重度脳性麻痺となった赤ちゃんが速やかに補償を受けられる制度。分娩を取り扱う医療機関などが加入する。

「直接支払制度」や「受取代理制度」を利用することで、高額な出産費用を一時的に負担せずに済みます。また、出産にかかった費用が出産育児一時金より少ない場合は、別途申請することで差額が受け取れます。

| 医療機関などでの窓口負担 | 公的医療機関への申請手続き | |

|---|---|---|

| 直接支払制度 | 出産育児一時金を超える金額のみ | 医療機関などが行ってくれる |

| 受取代理制度 | 出産育児一時金を超える金額のみ | 自分で行う必要あり |

| 制度を利用しない | 一時的に高額な出産費用を 負担する必要あり |

自分で行う必要あり |

「直接支払制度」や「受取代理制度」を利用できるかは、病院によって異なるため、出産予定の医療機関などに確認しましょう。

出産手当金

出産手当金は、健康保険の被保険者が出産のために会社を休み、給料の支払いがなかった期間に対して受け取れるお金です。いわゆる「産休(産前産後の休業)」期間を補償するものです。

| 対象者 | 健康保険の被保険者 |

|---|---|

| 対象期間 | 出産予定日以前42日(多胎妊娠の場合は98日)から 出産日の翌日以後56日まで |

| 1日あたりの金額 | 支給開始日の以前12ヵ月間の各標準報酬月額を平均した額÷30日×2/3 |

出産手当金の申請は、支給申請書に被保険者、医療機関、事業者がそれぞれ必要事項を記入する必要があります。支給申請書の提出の流れは、企業によって異なるため、勤務先の総務などに確認しましょう。

育児休業給付金

育児休業給付金とは、雇用保険の被保険者の人が1歳に満たない子を養育するために育児休業をした場合に、一定要件を満たせば受け取れるお金です。期間内であれば2回までの分割取得が可能です。

父母ともに育児休業を取得する「パパ・ママ育休プラス制度」を利用する場合は、子どもが1歳2ヵ月に達する日の前日までの間に最大1年まで育児休業給付が受け取れます。

また、保育所に入所できないなどの場合は、最長2歳まで支給延長が可能です。

| 支給要件 |

1.1歳に満たない子を養育するために育児休業を取得する雇用保険の被保険者 2.育児休業開始前2年間に賃金支払基礎日数が11日以上ある月が12ヵ月以上ある 3.給付期間の就業日数が10日以下または80時間以下である |

|---|---|

| 支給額 | 育児休業開始から180日目まで:休業開始時賃金日額×支給日数×67.00% 育児休業開始から181日目以降:休業開始時賃金日額×支給日数×50.00% |

- 支給額には上限額と下限額があります。

手続きは勤務先が行うため、勤務先の担当者の指示に従って申請書の記入や必要書類を準備しましょう。

なお、育児休業給付金は非課税のため、給付期間中の社会保険料(健康保険や厚生年金保険、雇用保険)や所得税の支払いはありません。翌年度の住民税に算定されることもありません。

出生時育児休業給付金

出生児育児休業給付金は、雇用保険の被保険者の人が、パパ育休を取得した場合に、一定要件を満たせば受け取れるお金です。期間内であれば2回までの分割取得が可能です。

| 支給要件 |

1.子の出生日から8週間を経過する日の翌日までの期間内に4週間以内の産後パパ育休を取得した雇用保険の被保険者 2.育児休業開始前2年間に賃金支払基礎日数が11日以上ある月が12ヵ月以上ある 3.給付期間の就業日数が10日以下または80時間以下である |

|---|---|

| 支給額 | 休業開始時賃金日額×支給日数×67.00% |

- 支給額には上限があります。

手続きは勤務先が行うため、勤務先の担当者の指示に従って申請書の記入や必要書類を準備しましょう。

高額療養費制度

高額療養費制度とは、ひと月の医療費が高額になった場合に、自己負担限度額を超える分の払い戻しが受けられる制度です。自己負担限度額は、年齢や所得に応じて決まっています。

正常分娩は健康保険による診療が受けられないため高額療養費制度も対象とはなりませんが、帝王切開などの場合は高額療養費制度を利用できます。

高額療養費制度は、事前に「限度額適用認定証(限度額証)」を申請して医療機関に提示すれば、窓口での負担を軽減できます。あらかじめ帝王切開などによる出産が分かっている場合は、加入する健康保険に申請しておきましょう。

医療費控除

医療費控除とは、1年間に支払った医療費が10万円(総所得が200万円以下の場合は総所得の5.00%)を超えた場合に、確定申告することで税金の一部が還付される制度です。

次の出産費用は、医療費控除の対象になります。

- 妊娠と診断されてからの定期検診や検査、通院費用

- 出産で入院する際に、電車やバスなどの交通手段の利用が困難な場合のタクシー代

- 入院中の食事代

妊娠・出産だけで10万円に満たない場合でも、家族の医療費も合算して申告できるため、領収書やレシートを保管しておきましょう。

各地方自治体の補助金・助成金制度

各地方自治体では、出産応援ギフトや子育て応援ギフトとして5万円相当を出産育児関連商品に利用できる商品券・クーポンなどで支給しています。

他にも、独自の制度により妊娠や出産を支援している自治体もあります。

たとえば、東京都豊島区では、ベビーシッターを利用した場合、児童ひとりにつき年度あたり144時間を上限に1時間あたり最大2,500円が支給される制度があります。

自治体によって用意している制度や申請方法、支給方法が異なるため、住んでいる自治体のWEBサイトや自治体窓口で確認しましょう。

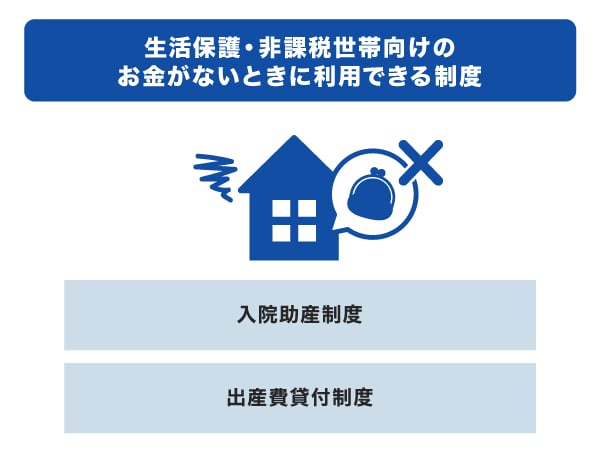

【生活保護・非課税世帯向け】お金がないときに利用できる制度

ここからは、生活保護・非課税世帯向けのお金がないときに利用できる制度を紹介します。

入院助産制度

入院助産制度とは、出産の費用が負担できないほど苦しい状況である場合に、指定の助産施設で無料または少額の自己負担で出産できる制度です。

主な対象者は以下の通りです。

- 生活保護を受けている世帯

- 今年度(4~6月出産予定の場合は前年度)の住民税が非課税の世帯

- 今年度(4~6月出産予定の場合は前年度)の住民税のみ課税の世帯

- 前年分(1~6月出産予定の場合は前々年分)の所得税が8,400円以下で、福祉事務所長が特に必要と認めた世帯

- 3・4については、出産育児金が390,000円以上支給される場合、対象になりません。

入院助産制度の対象となる条件は、自治体によって異なります。申請は、自治体の福祉窓口で可能です。

出産費貸付制度

出産費貸付制度とは、出産育児一時金が支給されるまでの間、出産育児一時金の8割に相当する金額を限度に無利子で借りられる制度です。

| 対象者(※1) |

1.出産予定日まで1ヵ月以内の人 2.妊娠4ヵ月(85日)以上の人で、医療機関などに一時的な支払いを要する人 |

|---|---|

| 返済方法 | 出産育児一時金の給付額を返済金に充当 |

- 1 健康保険によっては、他にも要件を満たす必要がある場合があります。

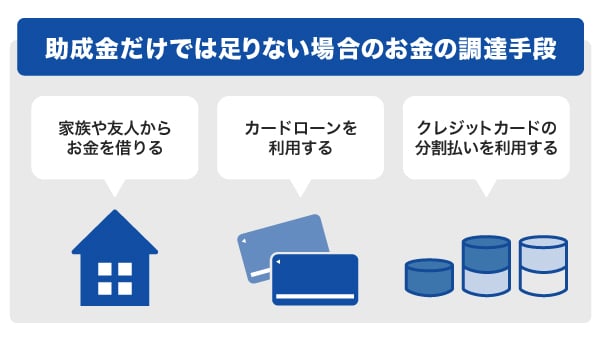

助成金だけでは足りない場合のお金の調達手段

ここからは、助成金だけでは足りない場合のお金の調達手段を紹介します。

今すぐお金が必要なときの対処法|借入先や借りる以外の方法、注意点を解説

家族や友人からお金を借りる

頼れる家族や友人がいる場合は、援助をお願いしてみましょう。

ただし、家族や友人であっても、借金であることに変わりはありません。後々トラブルに発展しないよう、貸し借りのルールや返済期限などの詳細をあらかじめ決めておいたり、借用書を取り交わしたりすることが大切です。

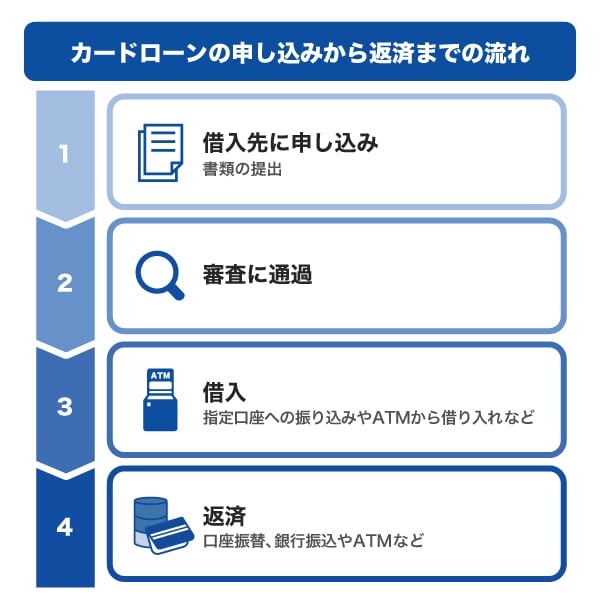

カードローンを利用する

カードローンとは、クレジットカード会社や信販会社、銀行などが提供する個人向け融資サービスです。借り入れたお金の使い道は自由であるため、出産費用にあてることも可能です。

カードローンは、設定された利用可能枠(限度額)の範囲であれば、追加で借り入れできます。

出産後も、食費や生活費、保育料などお金が必要になる場面も多いため、一度審査に通過すれば利用可能枠(限度額)の範囲内で何度も借り入れできるのは、カードローンのメリットといえるでしょう。

クレジットカードの分割払いを利用する

クレジットカードがあれば、現金がなくても出産費用が支払えます。さらに、分割払いを活用すれば月々の負担を軽減できます。

ただし、すべての医療機関でクレジットカード払いに対応しているわけではないことに注意が必要です。

また、クレジットカードには利用できる上限金額となる利用可能枠(限度額)が設けられており、利用可能枠(限度額)を超えた使用はできません。高額な出産費用を支払えるだけの利用可能枠(限度額)がクレジットカードに残っているか、事前に確認したうえで利用しましょう。

| 監修者:小宮 崇之氏のコメント |

|---|

| 出産にかかる費用は多岐にわたります。出産時にかかる分娩費用はイメージが付きやすいですが、出産前に定期的に通院する妊婦健診の費用も保険適用外になることを知っておきましょう。確かに妊婦健診は、妊婦健診補助券が利用できるため一定額の補助がありますが、それでも自己負担が発生する場合は少なくありません。安心した資金を確保するために、カードローンなどの借り入れを活用する選択肢も覚えておきましょう。 |

カードローンを利用するときの注意点

出産費用に利用できるカードローンを利用する際は、以下の3つの注意点を押さえる必要があります。

- 金利を理解する

- 必ずしも希望額が借りられるとは限らない

- 返済計画を立てる

特に初めて利用する場合は、十分理解してから利用しましょう。

金利を理解する

カードローンで借り入れする際は必ず手数料として利息がかかり、借りたお金と利息を返済する必要があります。借入金額に対する利息の割合を金利といいます。

カードローンの金利は、金融機関によって異なります。金利が低ければ返済総額が抑えられるため、複数のカードローンを比較検討するとよいでしょう。

カードローンの金利の仕組み|利息の計算方法と選び方を解説

必ずしも希望額が借りられるとは限らない

カードローンを含む借り入れには審査があり、希望額が必ず借りられるとは限りません。

カードローンの利用可能枠(限度額)は、申請人の職業や年収などの属性情報や他社からの借入状況(信用情報)など、さまざまな基準で決まります。なかでも重要なのが「総量規制」です。

「総量規制」とは貸金業法に定められた規定で、年収の3分の1を超える貸し付けが禁止されています。すべての貸金業者からの借り入れの合計が年収の3分の1以内でなければなりません。

ただし、属性情報や信用情報によっては、年収の3分の1よりも低い利用可能枠(限度額)に設定される可能性があります。

カードローンの限度額とは?借入可能額の上限と年収の関係性や引き上げ方法

返済計画を立てる

カードローンを利用する際は、毎月の返済が負担にならないように、返済計画を立てることが大切です。

毎月の返済日や返済額、返済総額を把握し、計画的に返済できれば、返済期間の長期化を防げます。返済完了時期の目処が立っていれば、返済への不安も軽減されるでしょう。

急いでお金を用意する必要があり、返済計画を立てずに借りてしまった場合は、今から返済計画を立てましょう。

初めての借り入れなら、JCBのカードローン「FAITH」

「FAITH」は、クレジットカード会社でお馴染みのJCBが提供する年会費無料のカードローンです。

初めてお金を借りようと考えている場合、数ある借り入れサービスからどのサービスを利用したらいいか迷う人も多いでしょう。そのような場合は、大手ブランドが提供しているカードローンを選ぶのも手段のひとつです。

JCBクレジットカードのキャッシングリボ払いよりも低金利

「FAITH」なら、キャッシングリボ払いでも最大12.50%の低金利(JCB比)です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)は15.00~18.00%なので、「FAITH」のほうが低金利で借り入れが可能です。

金利が低い借入先を選ぶことで、返済総額を抑えられる可能性があります。

5万円までの借り入れはキャッシング1回払いで金利は5.00%

「FAITH」は、通常のキャッシングリボ払いでは融資利率(金利)が最大12.50%ですが、5万円以内の借り入れでキャッシング1回払いを利用すれば、融資利率(金利)5.00%とさらに低金利(JCB比)で借り入れが可能です。

冠婚葬祭や出産費用、家電の買い替えなど急な出費に困っているときや、給料日まで一時的に借りたいときなどに便利に利用できます。

「FAITH」では、対象利用期間内のキャッシングリボ払いの利息分がキャッシュバックされるキャンペーンを実施しています。「少しでもおトクに利用したい」「手数料を少なくしたい」と考える人に適したキャンペーンです。

最大2.5ヵ月分の利息が実質0円になるキャンペーンの情報はこちら

審査は最短で即日実施

「FAITH」は、入会申し込み手続きと必要書類の提出から、最短即日で審査が行われます。

契約後は、WEBまたは電話の申し込みによって最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」も利用でき、急ぎの借り入れにも便利です。

FAITHで借り入れする前に簡易審査シミュレーションをしよう

簡易審査シミュレーションでは、融資可否や総量規制に該当しないか、利用可能枠(限度額)はいくらかを簡易的に確認できます。

実際の融資では申し込みや審査が必要ですが、借り入れから返済までのイメージを持つために、まずは簡易審査シミュレーションを試してみましょう。

よくある質問

-

出産費用はどれくらいかかりますか?

-

令和4年度の出産費用(正常分娩)の平均は、48.2万円、帝王切開や吸引分娩などの異常分娩を含む全体の平均は46.9万円でした。サービスが充実した医療機関などを利用する場合は、さらに費用がかかる可能性があります。

-

出産のためのお金がない場合、どうすればいいですか?

-

まずは出産育児一時金や出産手当金などの公的制度を確認しておきましょう。

それでも難しい場合は、家族・知人にお金を借りたり、カードローンを利用したりとお金を調達するための手段を検討しましょう。

-

出産・育児で利用できるローンはありますか?

-

借入目的が自由のカードローンやフリーローンなどが利用できます。

-

出産費用は保険が適用されますか?自己負担ですか?

-

妊娠・出産にかかる費用は保険適用外のため原則自己負担です。

しかし、出産育児一時金など公的制度を利用すれば、妊娠・出産にかかる費用の一部をカバーできる可能性があります。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る