カードローンとは?キャッシングとの違いや利用方法を紹介

お金を借りようと考えたときに、候補のひとつとして挙げられるのがカードローンです。しかし、カードローンのしくみやクレジットカードのキャッシングとの違いなどがわからないという方も多いのではないでしょうか。

ここでは、カードローンとキャッシングの違いのほか、カードローンのしくみや種類、申込方法、注意点などについてご紹介します。

目次

便利にお金を借り入れることができるカードローン

カードローンは、個人向け融資サービスのひとつです。銀行や信販会社、クレジットカード会社、消費者金融などが提供しているサービスで、ATMから現金を引き出したり口座に振り込んだりすることで、便利にお金を借り入れることができます。

まずは、カードローンのしくみと特徴、クレジットカードのキャッシングとの違いについて見ていきましょう。

カードローンのしくみ

カードローンは、利用可能枠(借入限度額)内で自由に借り入れることができ、その金額を毎月一定額以上返済していくサービスです。借り入れたお金を返済する際には、元本と合わせて、金利にもとづいて計算される利息分を加えた金額を支払うことになります。

カードローンの金利は、「年利1.30~12.50%」といったように設定されており、借入限度額が大きいほど低く、借入限度額が小さいほど高くなるのが一般的です。

カードローンの特徴

個人向け融資サービスであるカードローンには、主に以下のような特徴があります。

・限度額内ならいつでも何度でも借り入れ可能

カードローンは、契約時に設定される利用可能枠(借入限度額)の範囲内であれば、いつでも何度でも借り入れることができます。借りたお金は月々返済していくほか、繰り上げ返済することも可能です。

・担保や保証人なしで利用可能

カードローンを利用する際に、担保や保証人は不要です。例外的に、銀行系のカードローンのなかには、保証会社による保証を受けられることが利用の条件となっているものもあります。

・利用目的が限定されない

カードローンで借り入れたお金は、利用目的が限定されません。住宅ローンやカーローンは、借り入れたお金を住宅の購入や車の購入などの目的以外には使えませんが、カードローンで借り入れたお金は、自由に使えます。

・入会費や年会費はかからない

一般的にカードローンの入会費や年会費は無料です。カードローンを契約しておいて、借り入れがなければ費用は発生しません。

クレジットカードのキャッシングとの違い

カードローンと同じように便利に借り入れができるサービスとしては、クレジットカードのキャッシングがあります。どちらも、便利にお金を借りられるサービスですが、主に2つの違いがあります。

・金利の違い

一般的にカードローンの金利のほうが、キャッシングの金利よりも低い傾向があります。

・借入限度額の違い

カードローンの借入限度額は、最大で500万~1,000万円と高額に設定されていることが多いのに対し、クレジットカードのキャッシングでは30万~100万円に設定されていることが一般的です。借り入れる金額が大きい場合や長期間利用したい場合は、カードローンが適しているといえるでしょう。

カードローンを利用する目的とは?

カードローンは利用目的が限定されないため、何のためにお金を借りるかは人ぞれぞれです。そこで、実際に借り入れを行った人が、どのような目的に利用したのかを見てみましょう。

日本貸金業協会の「資金需要者等の現状と動向に関する調査結果報告」(2019年)によると、直近の3年間にカードローンで借入申込を行った人の資金使途1位は「レジャー、旅行を含む趣味・娯楽」で、全体の41.7%を占めていました。一方で、それ以外の目的にも幅広く利用されていることがわかります。

■直近3年間に借入申込を行った際の資金使途

| 順位 | 項目 | 全体に占める割合 |

|---|---|---|

| 1位 | レジャー、旅行を含む趣味・娯楽費 | 41.7% |

| 2位 | 食費 | 17.0% |

| 3位 | 外食等の遊興費 | 14.5% |

| 4位 | 家賃の支払い(住宅ローンの返済を除く) | 11.8% |

| 5位 | 衣料費 | 10.4% |

| 6位 | 自動車の購入費(車検整備費等を含む) | 10.1% |

| 7位 | 住宅ローン等の返済資金不足の補填 | 8.5% |

- 複数回答あり。回答数587人。

参考:日本貸金業協会「資金需要者等の現状と動向に関する調査結果報告」(2019年9月30日)

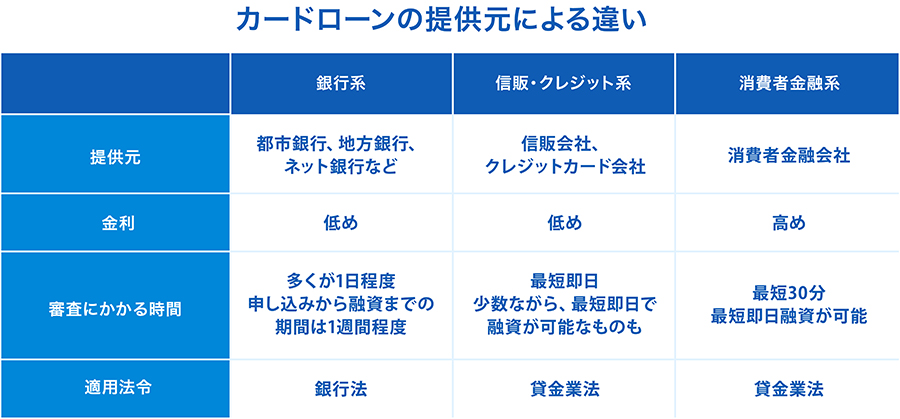

カードローンは提供元によって特徴が異なる

カードローンは、その提供元によって大きく「銀行系」「信販・クレジット系」「消費者金融系」の3種類があり、金利や審査にかかる時間などが異なります。

ここでは、カードローンの提供元による違いについて見ていきましょう。

長期的に利用するのであれば、金利の低い銀行系や信販・クレジット系を選ぶといいでしょう。一方、借り入れを急いでいる場合は、即日融資可能な消費者金融系の利用をおすすめします。

カードローンの申し込み方法

カードローンは、郵送や電話、店頭窓口で申し込むことができますが、多くの場合、インターネットでも申し込むことができます。インターネットでカードローンを申し込む場合の手順は、以下のとおりです。

1.必要書類を揃える

カードローンの申し込みには、本人確認書類や金融機関の通帳、年収を証明する書類などが必要になります。

2.WEBから申し込み

スマートフォンやパソコンを使って、WEBのフォームから申し込みます。必要な情報を入力し、必要書類をデータで送付します。

3.審査

入力した情報と必要書類をもとに審査を実施。その際、勤務先に在籍確認の電話がかかってくる場合もあります。審査結果により利用可能枠(借入限度額)と金利が決まります。

4.カードの発行

審査に通ればカードが発行されます。カードのないタイプのカードローンもあります。

5.利用開始

カードが発行されれば、借り入れが可能です。遅くとも申し込みから、1週間程度で借り入れることができます。

カードローンを利用する上での注意点

カードローンは便利に利用できるサービスですが、利用にあたっての注意点がいくつかあります。利用する際には、以下の点に注意しましょう。

審査があるためすぐに借りられるとは限らない

カードローンを申し込むと、必ず審査があります。そのため、お金を借りたいと思っても、すぐに借りられるわけではないことに注意してください。

審査の際に重視するポイントや評価の基準は会社によって異なりますが、必ず審査は行われます。

総量規制の対象になる

信販・クレジット系と消費者金融系のカードローンは、総量規制の対象になります。総量規制とは、「年収の3分の1を超える貸し付けを行ってはいけない」という、貸金業法による借り入れられる総額の規制です。そのため、年収の3分の1を超えて借り入れることはできません。

なお、銀行系のカードローンは総量規制の適用を受けませんが、銀行でも独自に借入総額を設定していることが一般的です。

金利は最低金利とは限らない

カードローンの金利は、借入限度額に応じて決まります。例えば、金利が3.50~14.50%となっていても、最低金利で借り入れられるわけではありません。日本貸金業協会の月次実態調査によると、無担保貸付(住宅向を除く)の月末平均約定金利(2021年4月)は14.89%となっています。

借り入れる際には、借入金額とそれに対応する金利を確認する必要があります。

カードローンは利用計画を立てて賢く利用しよう

カードローンは、一度審査に通れば借入限度額内で自由に借り入れができ、用途の制限もありません。しかし、借りすぎてしまうと、毎月の返済が負担になってしまいます。

借り入れる金額はどれくらいの利息になるのかを把握し、無理なく返済できるよう、しっかり利用計画を立てて賢く利用してください。

この記事に関連するカード

信頼のカードローン「FAITH」

- 年利1.30~12.50%の低金利(当社比)設定

- 借入限度額は最大900万円

- WEBで申し込み完結

- 最短即日審査完了

- 借り換え・おまとめにも対応

- 手数料無料で全国15万台以上のCD・ATMを利用可能

- インターネットまたはお電話の申し込みで最短数十秒でお振り込み