基礎知識

デンタルローンとは?利用するメリット・デメリットと審査の条件や金利も紹介

更新日:2024年3月4日

インプラントや歯列矯正、ホワイトニングなどの歯科治療は、一般的に保険適用外となるため、高額になることが多いです。高額な歯科治療費を現金一括で支払うことが難しい場合は、「デンタルローン」を利用する手段があります。

ただし、デンタルローンには審査があるため、誰でも利用できるとは限りません。デンタルローン以外で歯科治療費を支払う方法や、金利などの違いを把握したうえで、自分に合う支払い方法を選びましょう。

この記事でわかること

- デンタルローンとは何か

- デンタルローン以外で歯科治療費を支払う方法

- デンタルローンのメリット・デメリット

目次

デンタルローンとは歯科治療を目的としたローンのこと

デンタルローンは、インプラントや歯列矯正、ホワイトニングなどの高額な歯科治療費を分割して支払うためのローンです。「目的別ローン」の一種であり、住宅ローンや自動車ローンと同様に、特定の目的のために利用されます。

デンタルローンは歯科治療専門のローンのため、借りたお金は歯科治療の支払いにのみ利用可能です。

なお、デンタルローンは銀行などの金融機関で契約するものの他、歯科医院で直接申し込みできる「提携デンタルローン」もあります。

デンタルローン以外で歯科治療費を支払う方法

歯科治療費の支払いは、現金払いやデンタルローン以外にも、カードローンやクレジットカード払い、クレジットカードのキャッシングを利用する方法があります。それぞれの違いを比較してみましょう。

| 支払い方法 | 一般的な金利 (年利・手数料) |

追加の借り入れや 他の用途での支払い可否 |

|---|---|---|

| デンタルローン | 2.50~8.80% | ✕ |

| カードローン | 1.50~18.00% | ◯ |

| クレジットカード払い | 8.00~18.00%(※) | ◯ |

| クレジットカードの キャッシング |

15.00~18.00% | ◯ |

- リボ払いもしくは分割払い3回以上の場合

上表を見ると、デンタルローンは他の支払い方法よりも金利が低めの傾向にあることがわかります。しかし、デンタルローンでは、追加の借り入れや他の用途での支払いに利用することができません。

カードローンやクレジットカード払い、クレジットカードのキャッシングの場合、利用可能枠(限度額)の範囲内であれば、追加の借り入れも可能です。

カードローンとクレジットカード払い、クレジットカードのキャッシングの特徴を説明します。

カードローン|追加で借り入れもできる

カードローンは、クレジットカード会社・信販会社、消費者金融、銀行などが提供している個人向けの融資サービスです。デンタルローンとは異なり、資金使途が自由のため、借りたお金をさまざまな用途に利用できます。

たとえば、生活費、旅行費用、教育費用など、利用可能枠の範囲内であれば追加で借りることが可能です。ただし、借りたお金の自由度が高い反面、デンタルローンに比べて金利は高めの傾向があります。

カードローンとは?初心者に向けて申込方法や仕組みをわかりやすく解説

クレジットカード払い|クレジットカード払い対応の歯科なら利用できる

クレジットカードでの支払いに対応している歯科医院では、所有しているクレジットカードで治療費を支払うことが可能です。クレジットカードの対応可否は、歯科医院の公式WEBサイトで確認できる場合があります。不明な場合は直接歯科医院に問い合わせてみましょう。

クレジットカード払いの場合、3回以上の分割払いでは分割手数料が発生し、利用金額に手数料を加えた金額を数回に分割して支払うことが一般的です。リボ払いの場合は、利用金額に応じた手数料がかかるので、利息を含めた金額を支払うことになります。

支払いの前に利用可能枠(限度額)を確認しておくこと

歯科治療費をクレジットカードで支払う場合、クレジットカードの利用可能枠(限度額)も確認しておくことが重要です。利用可能枠とは、クレジットカードを利用できる上限金額のことです。

歯科治療は多くの場合、費用が高額になるため、予想以上の治療費が発生し、利用可能枠を超える可能性があります。そのため、クレジットカードで治療費を支払う際には、利用可能枠を確認し、必要であれば増枠の申請を行いましょう。

なお、増枠する際には審査を受ける場合がほとんどです。日数を要する可能性があるので、早めに準備しておくことも大切です。

クレジットカードの限度額とは?仕組みと増枠する方法を解説

クレジットカードのキャッシング|クレジットカードで現金を借りられる

クレジットカードに付帯するキャッシング枠で現金を借り入れて、歯科医療に利用する方法もあります。キャッシングとは、クレジットカードを利用して現金を借り入れできるサービスのことです。

クレジットカード発行時にキャッシング枠が設定されている場合、新たな申込手続きや審査なしにすぐに現金を借りることが可能です。キャッシング枠が付帯していない場合は、別途申し込みを行い審査に通過する必要があります。

キャッシング枠には、利用者ごとに設定された利用可能枠(限度額)があります。クレジットカードで支払いたい場合と同様に、設定されている利用可能枠で歯科医療費をカバーできるかどうかも確認しておきましょう。

キャッシングとは?カードローンとの違いや仕組み・審査・返済方法を解説

歯科治療・審美歯科の治療費の目安

歯科治療・審美歯科の治療費は、歯科医院によって異なるだけでなく、保険適用か自費診療かでも大きく異なります。ここでは、自費診療でかかる治療費の一例を紹介します。

| 治療 | 治療費(参考) |

|---|---|

| 歯列矯正(大人) | 30万~120万円 |

| 歯列矯正(小児) | 40万~100万円 |

| インプラント (詰め物・被せ物) |

インプラント:30万~50万円 その他:5万~15万円 |

| 入れ歯 | 部分入れ歯:7万~40万円 総入れ歯:30万~80万円 |

| ホワイトニング | 3万~11万円 |

歯科治療費は、歯科医院や詳細な治療内容、保険適用か自費診療かによって大きく異なります。予想以上に高額になる場合もあるため、治療に入る前のカウンセリングなどで実際の費用を確認し、支払い方法を考えておくことが大切です。

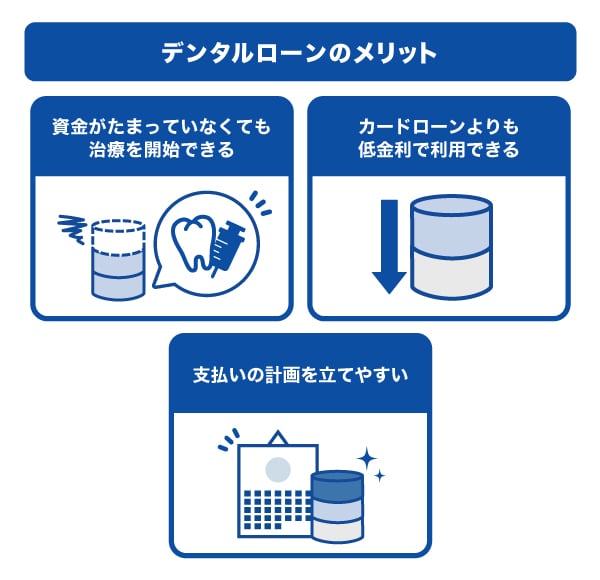

デンタルローンのメリット

デンタルローンの利用にはどのようなメリットがあるのでしょうか。ここでは、現金、クレジットカード、カードローンなど、デンタルローン以外の支払い方法と比較したメリットを紹介します。

資金がたまっていなくても治療を開始できる

歯科治療の場合、1年以上などの長期間を要することが少なくありません。「お金がたまってから治療しよう」と考えると治療開始が遅れるため、治療が完了する時期も遅くなってしまいます。そこで、デンタルローンを活用することで、早いタイミングから治療を始められます。

「若いうちに治療をしておきたい」「社会人になるまでに歯をきれいにしたい」と考えている方は、すぐに治療を開始できるデンタルローンが便利です。ただし、学生の場合は、アルバイトなどで安定した収入がなければ利用できないこともあるので、各デンタルローンの利用条件を確認しておきましょう。

カードローンよりも低金利で利用できる

デンタルローンの金利は、カードローンよりも低い傾向があります。低金利のローンを利用することで、支払総額を抑えることが可能です。

そのため、予算を抑えたい方や、歯科治療のみの目的でお金を借りたい方にとっては、カードローンよりデンタルローンが向いています。

支払いの計画を立てやすい

デンタルローンで歯科治療費を支払う場合、毎月一定の金額を返済していくことになります。

現金やクレジットカードの一括払いでは、金額によっては、生活費への影響が大きくなることもあるでしょう。しかし、デンタルローンでは、「毎月◯万円ずつ返済していく」など、負担の少ない返済額に設定することで、生活費への影響を抑えることができます。

自分の生活や収入にあった返済をしていける点は、デンタルローンのメリットといえるでしょう。

デンタルローンのデメリット・注意点

デンタルローンはメリットもありますが、状況によっては、現金やクレジットカード払いなどと比較して、以下の点がデメリットに感じるかもしれません。

利息を支払う必要がある

デンタルローンには「金利」があり、借入金額に対して利息が発生します。そのため、現金やクレジットカードの一括払いに比べると全体の支払総額は大きくなります。

一方で、手数料無料の分割払いを提供する歯科医院も存在します。デンタルローンの利用を検討する際には、各歯科医院の条件も確認してみましょう。

治療費や毎月の支払金額によっては返済が長期化する

自費診療の場合、治療費が100万円を超えることもあります。そのため、毎月の返済額を少なくすると返済期間は長期化してしまうことがあるのです。

返済期間が長くなると、支払う利息が増え、結果として支払総額が増加します。その点を考慮したうえで、無理のない返済計画を立てることが重要です。

追加の治療費はデンタルローンの対象とならないことがある

歯科治療は通常、一度で完了するものではなく、定期的に歯科医院を訪れることが求められます。最初に掲示された大きな治療費はデンタルローンの融資を受けることが可能ですが、その後の治療や器具の調整にかかる費用は多くの場合ローン対象とならないため、都度現金などで支払う必要が出てきます。

一方で、トータルフィー制度を採用している歯科医院もあります。トータルフィー制度とは、最初に治療全体の費用が決定され、その金額を分割で支払う方法です。トータルフィー制度を採用している歯科医院の場合は、初回の見積もりに定期診療の費用も含まれることが一般的です。

| 監修者:小宮崇之氏のコメント |

|---|

| デンタルローンは歯の高額な治療費に利用されるものです。メリットは、お金がたまるのを待つことなく、ローンを利用すればすぐに治療を受けられます。デメリットは、利息の支払いがあることです。注意点は、デンタルローンは治療によっては100万円を超えるような高額になるケースもあるので、返済が長期になる可能性もあります。可能な範囲で自己資金も入れるなどして、借り過ぎないようにしましょう。 |

デンタルローンの金利は金融機関や金額により異なる

デンタルローンの金利は、提供する金融機関や借入額によって異なります。多くの歯科医院や金融機関は、その金利を公式WEBサイトで公開しています。ただし、具体的な金利は審査通過後に確定されます。

デンタルローンには審査がある

デンタルローンには審査があり、利用するには審査に通過する必要があります。

ここでは、デンタルローンの利用条件と審査基準を説明します。

デンタルローンの利用条件

デンタルローンを利用するためには、一定の利用条件を満たしていなければなりません。利用条件は金融機関により異なりますが、多くの場合「本人に収入があること」や、「18歳以上または20歳以上」「65歳未満であること」などです。

未成年者(18歳未満)の場合は、親権者が申し込む必要があります。

デンタルローンの審査基準

デンタルローンの審査では、「属性情報」「信用情報」「他社の借入状況」の3つを確認されることが多いです。

| 属性情報 |

|

|---|---|

| 信用情報 |

|

| 他社の借入状況 |

|

これらの情報を通して、申込者に返済能力があるかが判断され、デンタルローンの審査結果に反映される仕組みです。

歯科治療をしたい方も利用できるJCBのカードローン「FAITH」

デンタルローン以外の方法で治療費を支払うときは、カードローンを利用する手段もあります。

「FAITH」はJCBが提供する、年会費無料のカードローンです。「FAITH」の審査は最短即日で行われます。

WEBまたは電話からの申し込みを行うと、最短数十秒で登録口座へ希望の金額が振り込まれる「キャッシング振り込みサービス」が利用できるので、すぐにお金を借りたいときに便利です。

JCBクレジットカードのキャッシングリボ払いより低金利(JCB比)

「FAITH」は、キャッシングリボ払いでも最大12.50%の低金利(JCB比)なので、少しでも融資利率(金利)を抑えたい方に向いています。

JCBのクレジットカードのキャッシングリボ払いは、融資利率(金利)15.00~18.00%なので、FAITHのほうが低金利です。

5万円までの借り入れはキャッシング1回払いで金利は5.00%

デンタルローン以外で借り入れをしたいときや、定期的な治療にかかる費用に備えたいときも「FAITH」が便利です。カードローンはデンタルローンと異なり、追加で借り入れすることが可能です。

「FAITH」は通常のキャッシングリボ払いの融資利率(金利)は最大12.50%ですが、5万円以内の借り入れでキャッシング1回払いを利用すれば、融資利率(金利)5.00%とさらに低金利です。

「通院のために少しだけ借りたい」「給与が振り込まれるまでの数日だけ借りたい」というときに、便利に利用できるでしょう。

JCBのカードローン「FAITH」の簡易審査シミュレーション

歯科治療費の支払いにカードローンの利用を検討する人は、まずシミュレーションを利用してみることが重要です。「FAITH」の簡易審査シミュレーションでは、融資可否や利用可能枠(限度額)が「簡易的」に確認できます。

ただし、あくまでも簡易的なシミュレーションであるため、実際の融資では、申し込みや審査が必要です。

よくある質問

-

デンタルローンとはどのようなローンですか?

-

デンタルローンとは、歯科治療費の支払いに特化したローンのことを指します。主にインプラントや歯列矯正、ホワイトニングなどの自費診療に利用できます。デンタルローンを利用することで、治療費全額を一度に支払うことが難しい場合でも治療を始めることが可能です。

-

デンタルローンにデメリットはありますか?

-

デンタルローンにはメリットも多いですが、次のようなデメリットも考慮する必要があります。

- ローンなので利息を支払う必要がある

- 借入金額や月々の支払金額によっては、支払期間が長くなることがある

- 定期的なメンテナンス費用など、ローン対象外の費用が発生することがある

デンタルローンの利用に関する不安や、不明な点がある場合は、歯科医院の看護師やスタッフに確認してみましょう。

-

デンタルローンの金利はどれくらいですか?

-

金融機関や歯科医院により異なりますが、2.50~8.80%が目安です。ただし、実際に適用される金利は申込者の返済能力や治療費により変動します。

-

デンタルローンの審査に落ちてしまいました。他の支払い方法はありますか?

-

デンタルローン以外の支払い方法は、カードローン、クレジットカード払い、クレジットカードのキャッシングがあります。

ただし、クレジットカードの対応可否は歯科医院によって異なるので、利用したい場合は事前に確認しておきましょう。

-

歯科治療をデンタルローンで支払っても医療費控除を受けられますか?

-

デンタルローンで支払った医療費は、条件を満たしていれば医療費控除を受けられます。ただし、審美目的の治療(歯のホワイトニング)など、医療費控除の対象外となる歯科治療もあります。

予定している治療が医療費控除の対象となるかどうかは、歯科医院の担当者に確認してみましょう。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る