基礎知識

他社借入とは?申告の必要性と注意点、審査への影響を解説

更新日:2024年7月31日

他社借入とは、申込先の金融機関以外からの借り入れに関する情報を指します。カードローンの申し込み時に他社借入の申告が必要になるため、含まれる借り入れの種類を理解しておくことが重要です。

他社借入は審査に影響する重要な項目となり、正確な情報が求められます。他社借入の状況が不明な場合は、借り入れをしている金融機関に問い合わせて、借入残高や返済状況を確認しておきましょう。

この記事でわかること

- 他社借入の意味や申告が必要な理由

- 他社借入の状況がわからないときの対処法

- 他社借入がある状態で審査に通過するためのポイント

目次

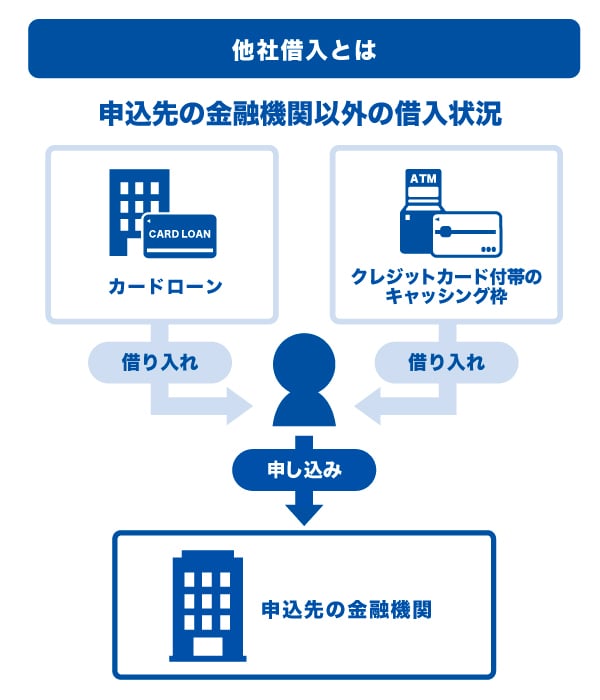

他社借入とは、申込先の金融機関以外での借入状況のこと

他社借入とは、申込先の金融機関以外で借り入れに関する情報を指します。カードローンの申し込み時には、「他社からの借入金額」「他社からの借入件数」などの他社借入の状況を記入する項目があり、これらはすべて正確な申告が必要です。

一般的に、カードローンの申し込みフォームには、「どのような借り入れが申告対象であり、どのような借り入れが申告不要か」といった内容が記載されています。申告が必要な情報を確認しながら、漏れがないように入力することが重要です。

他社借入に含まれるもの・含まれないもの

ローン申し込み時に記入する借入状況の範囲は、金融機関ごとに異なります。ここでは、他社借入に含まれる借り入れと、含まれない借り入れについて、一般的な内容を見ていきましょう。

他社借入に含まれるもの

- クレジットカード会社・信販会社のカードローンによる借り入れ

- 消費者金融のカードローンによる借り入れ

- クレジットカードのキャッシング枠による借り入れ

- カードローン以外の貸金業者からの借り入れ

他社借入に含まれないもの

- 自動車ローン

- 住宅ローン

- 奨学金

- クレジットカードのショッピング枠(リボ払いも含む)による借り入れ

- 個人間での借り入れ

- 国や地方自治体からの借り入れ

なお、銀行カードローンやフリーローンなどの銀行からの借り入れを含めるか否かは、申込先の金融機関によって異なります。申し込みの際は、各社の申し込みフォームの記載をよく確認したうえで入力しましょう。

カードローン申し込み時に他社借入の申告が必要な理由

カードローンの申し込み時に他社借入の申告が必要な理由には、次の2つがあります。

- 総量規制に反していないかを確かめるため

- 返済能力・信用力を確かめるため

総量規制に反していないかを確かめるため

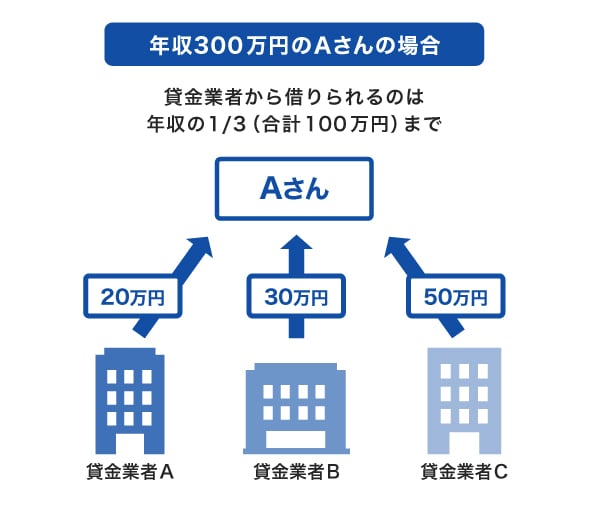

貸金業法によって定義されている総量規制では、他社借入に含まれる融資サービスからの借入金額に制限を設けています。

総量規制は、消費者を過度な借り入れから守るために、貸金業者に対して、申込者の年収の3分の1を超える貸し付けを禁止する法律です。たとえば、年収300万円の場合、貸金業者からの借り入れできる合計金額は最大100万円までとなります。

総量規制を超える貸し付けを行うと法律違反となるため、金融機関は申し込み時に他社借入の正確な申告を求めます。

総量規制とは?対象外の借り入れ・審査・貸金業者と銀行の違いを解説

返済能力・信用力を確かめるため

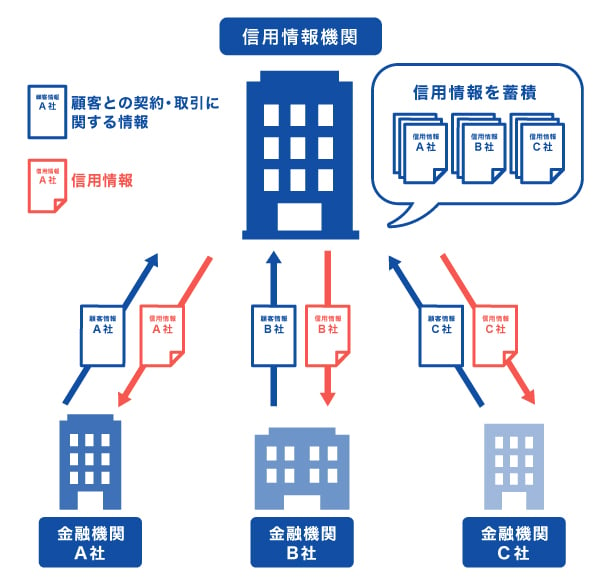

金融機関は審査の際、申込者の返済能力や信用力を確かめるために「信用情報」を確認します。他社借入の情報は信用情報機関に記録されているため、過去の返済履歴や借入残高なども確認できます。

申し込み時に申告した情報が正確でなかった場合でも、金融機関は信用情報を照会し、他社借入の有無や状況を把握することが可能です。申込者の返済能力や他社借入の状況を踏まえて融資の可否を判断し、適切な利用可能枠(限度額)を設定します。

他社借入があると新規のローン審査で不利になる?

他社借入がある状況でも、審査条件を満たしていれば、別の金融機関からの新たな借り入れが可能です。ただし、他社借入の件数や金額は、カードローンや住宅ローンなどのローン審査に影響を与えることがあります。

複数の金融機関から借り入れがある場合や、年収に対する借入金額の割合が大きい場合、新規で借り入れを行う際の返済遅延のリスクが高まるため、審査で慎重に評価されます。返済能力が低いと見なされれば、審査通過は難しくなる可能性があるため、あらかじめ認識しておきましょう。

他社借入を正確に申告しなかったらどうなる?

他社借入がある場合、その件数や金額を少なく申告したいと考えるかもしれません。しかし、他社借入を正確に申告しなかった場合、審査通過が難しくなる可能性があります。

個人の借入状況は信用情報機関によって登録されており、自ら正確な情報を申告しなくても金融機関はこれらの情報を確認できます。信用情報機関とは、金融機関が個人の借り入れや過去の返済履歴などを共有するために設けられた第三者機関です。

信用情報の照会により正しい情報が把握されるため、申し込み時も正確に申告しましょう。

他社借入の状況がわからないときの対処法

他社借入の状況が不明な場合は、借入先の金融機関のカスタマーサポートなどに問い合わせて、借入残高や返済状況を確認しましょう。問い合わせ先は金融機関の公式WEBサイトなどで確認できます。

クレジットカードのキャッシング枠を利用している場合は、クレジットカードの利用明細も確認しておきましょう。

また、信用情報機関に登録された自身の信用情報の開示を受けることも可能です。信用情報には、返済状況、残高、ローンやクレジットカードの申込状況などの情報が含まれます。信用情報の開示請求は、WEBまたは郵送で行えます。

なお、信用情報を開示請求すると照会履歴が残りますが、ローンの借り入れやクレジットカードの審査に影響する可能性は低いです。

他社借入ありで新規のカードローン審査に通過するためのポイント

他社借入があるなかで新規のカードローンに申し込む際は、次の3つのポイントを念頭に置いておきましょう。

- 正確な他社借入の金額・件数を申告する

- 借入希望額は無理のない範囲の希望額を記入する

- 返済の遅延をしていない状態で申し込む

正確な他社借入の金額・件数を申告する

カードローンを申し込む際には、正確な借入金額と件数を申告することが重要です。

融資を行う金融機関は、審査のなかで申込者の信用情報を確認しています。過去の取引内容は完済日から約5年間、信用情報機関で保管されます。そのため、他社借入の有無は信用情報を確認すれば明らかです。

虚偽の申告は審査に影響を与える可能性があるため、正確な情報を申告しましょう。

借入希望額は無理のない範囲の希望額を記入する

カードローンを申し込む際には借入希望額を記入しますが、ここで記入する金額は必要最低限に留めましょう。収入に対して借入希望額が高いと、審査通過が難しくなる可能性があるためです。

また、審査では総量規制が考慮されるため、既存の借り入れと新規の借り入れの合計額が年収の3分の1を超えないようにすることが重要です。

返済の遅延をしていない状態で申し込む

他社の借り入れで返済に遅れた経験がある場合、審査通過が難しくなる可能性があります。信用情報には、返済遅延や債務整理などの過去の記録も含まれているためです。

現在進行中の借り入れがある場合は、他社で申し込みを行う前に返済遅延が発生しないよう注意しましょう。

新規の借り入れ前にやっておきたいこと

他社借入がある状態でさらに借り入れをすると、返済額が増えるだけでなく、返済管理も煩雑になるため、慎重に決断することが大切です。ここでは、新規の借り入れ前に行っておきたいこととして、次の2つを説明します。

- 返済シミュレーションをする

- 他社借入を含めた返済計画を立てる

返済シミュレーションをする

新たな借り入れの検討にあたって、各金融機関のWEBサイトなどで提供されている返済シミュレーションを活用しましょう。返済シミュレーションでは、金利、借入金額、返済期間を記入することで、毎月の返済額や支払総額を試算できます。

シミュレーションを通じて、現在の返済状況と将来の返済能力を把握し、新たな借り入れが負担にならないかどうかを判断しましょう。

他社借入を含めた返済計画を立てる

すべての借り入れを含めた返済計画も作成しておきましょう。返済計画を作成することで、すべての借り入れに対して、月々の返済スケジュールや金利、支払総額を把握しやすくなります。

既存の借り入れと新規の借り入れの返済計画を組み合わせて、収支のバランスを確認し、現実的な返済プランを調整することが重要です。複数の借り入れをする場合、複数の返済を管理しなければなりません。毎月の返済額や引き落とし日をメモするなどして、支払いを忘れないように工夫しましょう。

お金を借りるならJCBのカードローン「FAITH」

クレジットカードで有名なJCBのカードローン「FAITH」では、ローンカードを用いて借り入れをすることが可能です。

「FAITH」は年会費無料で利用できるため、借り入れをしていない間は特別な費用はかかりません。今すぐ借り入れが必要ではない方でも、「FAITH」を契約しておくことで将来的な急な出費に備えられます。

金利1.30~12.50%でクレジットカードのキャッシングより低金利(JCB比)

「FAITH」の融資利率(金利)は、キャッシングリボ払いでも最大12.50%の低金利(JCB比)です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)は15.00~18.00%なので、「FAITH」のほうが低金利であることがわかります。

支払う利息を少しでも抑えたい方には、クレジットカードのキャッシングよりも「FAITH」が便利です。

5万円までの借り入れならキャッシング1回払いで金利5.00%

「FAITH」は、5万円以内の借り入れでキャッシング1回払いを利用できます。借り入れしたお金を1回で返済する必要はありますが、融資利率(金利)5.00%で借り入れできます。

キャッシングリボ払いよりも融資利率(金利)で借り入れができるため、たとえば「5万円だけ借りたい」「給与日後にすぐ返済できる」という方に向いています。

申し込みから借り入れまで最短即日!

「FAITH」の審査は最短で当日に完了します。

契約後は、最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」を利用でき、急ぎの借り入れにも便利です。

JCBのカードローン「FAITH」のシミュレーションを利用しよう

「FAITH」での借り入れを検討している方は、まず簡易審査シミュレーションを行いましょう。シミュレーションで年収や他社借入を入力することで、最大でどれくらい融資されるのかを確認できます。

「返済シミュレーション」では、借り入れを希望する金額と融資利率(金利)、毎月の返済額を入力することで、利息や支払総額がどの程度になるかを確認できます。

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

よくある質問

-

他社借入とは何ですか?

-

他社借入とは、申込先の金融機関以外から借りているお金のことです。ローンに申し込むときに申告する必要があります。

-

他社借入はどこまで申告が必要ですか?

-

他社借入には、消費者金融カードローンやクレジットカードのキャッシングが含まれます。ただし、リボ払いやショッピングローンは含まれません。

詳しくは次の項目で解説しています。

-

他社借入で嘘の申告をしたら、申込先の金融機関にばれますか?

-

融資を行う金融機関は、信用情報機関に記録されている申込者の信用情報を確認しています。信用情報には、借入状況や返済状況などが含まれます。そのため、申告した内容が誤っていたとしても、金融機関は信用情報を見ることで、申込者に他社借入があるかどうかを把握されます。

-

他社借入があってもお金を借りられますか?

-

他社借入があっても各種ローンの条件を満たしていれば、審査に通過することは可能です。ただし、年収に対して借入金額が大きかったり、借入件数が多かったりすると審査に通らない可能性が高まります。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

他社借入について、金融機関は信用情報機関に照会を行い、調べることが可能です。そのため、新たにカードローンの申し込みを行う際には、他社借入を正確に申告しましょう。他社借入が年収に対して大きい場合は、返済不能となるリスクを鑑み、審査に通らないこともあります。また、返済遅延が既にある場合には、審査に通ることはさらに難しくなるので日ごろから返済日を守るように意識しておきましょう。