JCB CARD Biz 一般

あなたのビジネスチャレンジに役立つスマートな1枚

法人税は、株式会社や協同組合などの法人が事業活動を通じて得た所得にかかる税金です。個人が利益を得た際は所得税を税務署に申告・納税しますが、法人の場合は法人税を税務署に申告・納税しなければなりません。法人税率は国税庁が定めており、法人の種類・資本金・所得金額により細かく区分されているため、複雑で理解しにくいというイメージがあるようです。そこで、この記事では、法人税の概要や計算・納税の方法などの基礎知識をわかりやすく解説し、さらに節税のポイントについても紹介します。

法人税とは、法人が事業活動を通じて得た所得にかかる税金のことです。ここでは、法人税の概要について紹介します。

そもそも「法人」とは、自然人以外で、法律によって権利や義務を求められるもののことを指します。法人としての要件を満たしている団体であっても、法律に準拠して設立されていないものは、法人と認められません。法人には株式会社・合名会社・NPO法人などさまざまな種類があり、このような法人に対し事業により収益を得た際に課税されるのが「法人税」です。

法人税の特徴は、税金を納める義務のある人(納税者)と税金を負担する人(担税者)が同じである「直接税」という納付方法であることです。そのため、法人税は、金額計算から納付まで法人自らが行わなくてはなりません。

課税対象や納付額などの法人税に関するさまざまな取り決めは、「法人税法」によって定められています。たとえば、社会福祉法人などの利益を目的としていない法人は原則課税されず、そのほか課税額なども法人税法で定められた方法で計算します。

法人税には大きく3つの種類があります。以下で紹介します。

一事業年度において、法人が得た所得に対して課されるものです。一般的に「法人税」というと、「各事業年度の所得に対する法人税」を指す場合が多いようです。決算期に税金を申告する形をとっており、期間内に得た所得額を基準に納税額を算出します。事業年度は法人ごとに異なりますが、定款の内容を反映している場合がほとんどです。

「各連結事業年度の所得に対する法人税」とは、連結事業を1つの納税単位として計算した場合の法人税です。連結事業とは、1つの親会社と複数の子会社が連結している法人を指します。この方法を選択した場合は、各事業年度の所得計上が不要になりますが、子会社の所得をすべて反映させなくてはなりません。申告・納税は親会社が行い、子会社は連結所得の個別帰属額などを記載した書類を税務署に提出します。

退職年金業務等を営む信託会社や保険会社などに対して課される法人税です。「特別法人税」とも呼ばれる税で、退職年金が計上されるタイミングと課税されるタイミングのズレに対して課税されます。

法人税の課税対象となるのは、「事業により金銭的な利益を得ている」法人です。大きく「普通法人」と「協同組合等」の2種類に分けられます。

株式会社・有限会社・合名会社・労働組合などが主な対象です。原則としてすべての所得に法人税が課税されますが、資本金額によっては税率が軽減されることもあります。

労働者協同組合・生活協同組合・信用金庫などが該当します。軽減税率により、税負担が軽減されているのが特徴です。

一方で、法人税の課税対象とならない法人も存在します。大きく「公益法人等」「公共法人」「人格のない社団」に分けられます。

社団法人・学校法人・宗教法人などです。「宗教」「慈善」「学術」といった公益に関する事業を行うために設立された組織です。原則として法人税は非課税ですが、「収益事業」から生じた所得は課税対象となります。

地方公共団体・国立大学法人・日本道路公団などが該当します。社会のために公益事業を行っており、特定の人や法人に利益を与えないことが認められているため、税制の優遇を受けられます。

実行委員会・同窓会・PTAなどがあたります。法律上では法人ではないものの、税法上は法人としてみなされています。原則として非課税ですが、公益法人と同じく、収益事業から生じた所得は課税対象となります。 また、法人を設立せず、税務署に開業届を出すことで「税務上の区分」として個人で事業を営む人を「個人事業主」といいます。

個人事業主についての詳しい内容はこちら >法人が納める税額は、所得に応じて算出する必要があります。計算に必要な知識を身につけ、申告時にミスが起きないようにしましょう。ここでは、法人税の計算方法や課税所得額、法人税率などを紹介します。

法人税の額を計算するためには所得額を把握しておく必要があります。法人税額は以下のような計算式で求められます。

「法人税額=課税所得×法人税率-控除額」

課税所得は「益金-損金」で求められる値です。「益金」とは税法における収益や売り上げ、「損金」とは税法における費用や経費のことを指します。

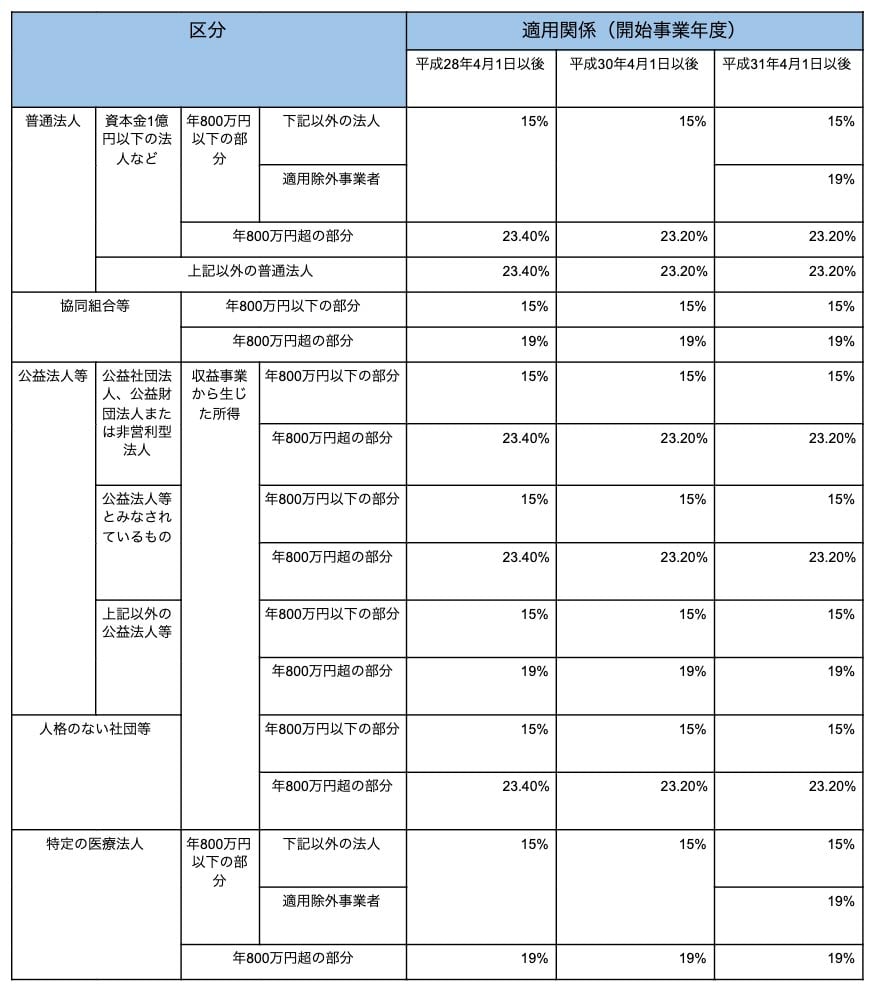

法人税の金額を計算するためには法人税率を確認する必要もあります。法人税率は国税庁が定めており、法人の種類・資本金・所得金額により区分されています。

以下は令和2年4月1日に法令で定められた現行の法人税率一覧表です。

法人税はいくつかのポイントを押さえると節税可能です。自分たちが利用しやすい方法をうまく活用して、効果的に節税しましょう。

前述したように、課税所得は「益金-損金」で計算されます。そのため損金を増やすと課税所得が減り、法人税額も減少するということになります。損金に算入されるものを増やすためには、以下のような方法があります。

法人税法では、赤字の事業年度と黒字の事業年度の所得を相殺した計算が認められています。ただし、「青色申告」の承認を受けている必要があるほか、赤字を繰り越せる期間には制限があるため注意が必要です。

生命保険や中小企業倒産防止共済に加入すると、生命保険料を損金として計上できます。なお、中小企業倒産防止共済とは、取引先の企業が倒産した際に、中小企業の連鎖倒産を防止するための制度です。

社員旅行費用なども、損金として計上できます。その際、実施した年月日や参加者、費用、場所などを記録しておくと、税務調査が入ったときにスムーズに対応できます。

在庫を整理して廃棄した分は、損金として処理ができます。その事実を証明できるよう廃棄証明書などを準備しておきましょう。

従業員の賞与は経費として計上されます。しかし、「決算期末までに、賞与支給額を各人別、もしくは支給を受ける従業員全員に通知している」「通知した金額を、翌事業年度が開始した日の翌日から1ヵ月以内に賞与を支払っている」「支給額について、通知した日が属する事業年度内に損金処理をしている」、これら3つの条件を満たしている場合、当該事業年度において未払いとして計上できます。 ただし、賞与支給の条件として支給日に在籍していることを定めている法人で、通知日から支給日までの間に退職した従業員がいる場合は、未払い賞与の損金算入が不可能になります。さらに、通知額と支給額が異なる従業員が1人でもいた場合、当該事業年度ではなく、翌事業年度の損金算入となります。なお、これらの事実が損金算入後に発覚した場合、修正申告が必要です。

損金を増やすほかにも、益金を減らすことで課税所得を削減できます。益金を減らすためには、売り上げの計上タイミングをずらすと効果的です。計上を翌年度にずらせば、その分当該年度の課税所得を減らせるため、結果的に法人税が減らせます。

特別控除により、優遇措置を受ける方法もあります。主に「雇用促進税制」と「中小企業投資促進税制」の2種類があり、これらを適用できれば税金そのものを減額して節税可能です。条件を満たしつつ本社機能を移転したり、設備投資したりすれば適用されます。

冒頭でもご説明したように、法人税は直接税のため、法人自ら申告・納付する必要があります。申告・納付ともに複数の方法があるため、利用しやすい方法を選択して実行しましょう。以下では、法人税の申告・納税方法を紹介します。

法人税の金額を申告するときは、原則として地域を管轄している税務署長宛に申告します。事業年度終了時に決算に基づいて申告書を作成・提出しましょう。前年度の納税額によっては事前に中間申告が必要な場合もあり、前年度の法人税額の半額で予定申告する方法と、半年分を仮決算させる方法があります。

法人税の申告書は複数のパターンがありますが、基本的には法人税と地方法人税を合わせた申告書を使用します。グループ会社や特定同族会社などの場合は、そのほかの申告書が必要な場合もあります。どの申告書を使用すべきか事前に調べておくとスムーズに手続きできるでしょう。なお、申告書の作成には、専用の作成ソフトがおすすめです。

法人税の申告書が完成したら税務署に提出・税金を納付します。納付する方法は、主に以下のようなものが挙げられます。

申告書に誤りがなければ、管轄している税務署から納付書が送付され、現金で支払う納付方法です。税務署の窓口で直接払う方法のほか、金融機関や、コンビニで納付する方法もあります。金融機関では口座の有無にかかわらず手続きが可能ですが、受付時間が限られているため事前に確認しておきましょう。税務署も同様です。また、コンビニでの納付は30万円以下の場合に限られるため注意しましょう。

国税庁が運営する「e-Tax」を利用する方法です。e-Taxは、税金をオンライン上で納付できるサービスです。金融機関などに出向かず納付できますが、利用するには利用登録が必要です。また、利用可能時間も定められているため、注意しましょう。

「納税の時間がない」という方は、クレジットカードでの納付がおすすめです。「国税クレジットお支払いサイト」を利用すると、クレジットカード決済が可能です。納付税によって支払手数料が発生するものの、クレジットカードのポイントがついたり、24時間いつでも決済できたりといったメリットがあります。なお、領収書の発行はされないため、必要な方は金融機関などの窓口で納付しましょう。

法人税は、クレジットカードでも納付できることを紹介しました。ここでは、法人税の納税に便利なJCBクレジットカードを紹介します。

JCB CARD Bizは法人代表者・個人事業主専用カードです。法人の本人確認書類が不要なため、申し込みが簡単かつ時間を節約できるのが特徴です。個人カード感覚で使用できるうえに、出張や移動をサポートする法人専用サービスも付帯しています。1回払い、リボ払い、分割などのほかApple PayやGoogle Pay(TM)などさまざまな決済方法に対応しています。

JCB法人カードは中小企業・個人事業主向けのカードです。代表者だけでなく従業員にもカードの発行が可能のほか、ETCカードを無料で複数枚発行可能であるなど、ビジネスシーンを支える機能が付帯しています。そのほか、利用明細データと会計ソフトのデータ連携により、会計・経理業務の効率化も図れます。

この記事では、法人税の概要や計算・節税の方法、納税方法などについて紹介しました。法人を運営するためには法人税の支払いが必要であり、金額の計算や納税方法などの知識がないと、思わぬ出費やトラブルが発生する恐れがあります。

また、法人税を支払うときはクレジットカードでの支払いがおすすめです。数々のお得なサービスもあるJCBクレジットカードの利用を積極的に考えて、より快適な法人運営を行いましょう。

※ Apple Pay は、米国および他の国々で登録されたApple Inc. の商標です。

※ Google Pay は Google LLC の商標です。

本ページ記載の内容は2021年6月現在のものです。

また記載内容は予告なく変更となる場合があります。

あなたのビジネスチャレンジに役立つスマートな1枚

中小企業・個人事業主向けのスタンダードな法人カードです。

中小企業・個人事業主向けの法人カード