実質的支配者の申告について

2016年10月1日(土)の「犯罪による収益の移転防止に関する法律」の改正に伴い、

実質的支配者の申告内容が変更となります。

2016年10月1日(土)以降

「犯罪による収益の移転防止に関する法律」に基づき確認します。

下のケース1~3のうち、該当するケースに沿って申告ください。

| ケース | 貴社 | 実質的支配者の申告 |

|---|---|---|

| 1 | ≪個人事業主、国、地方公共団体、人格のない社団または 財団、独立行政法人≫に該当する場合 |

申告不要 |

| 2 | ≪株式会社、有限会社、投資法人、特定目的会社等(資本多数決を採用する法人)≫に該当する場合 | |

| 3 | ≪ケース1・2に該当しない場合(社団・財団法人、学校法人、医療法人、合名会社、合資会社、合同会社等)≫ |

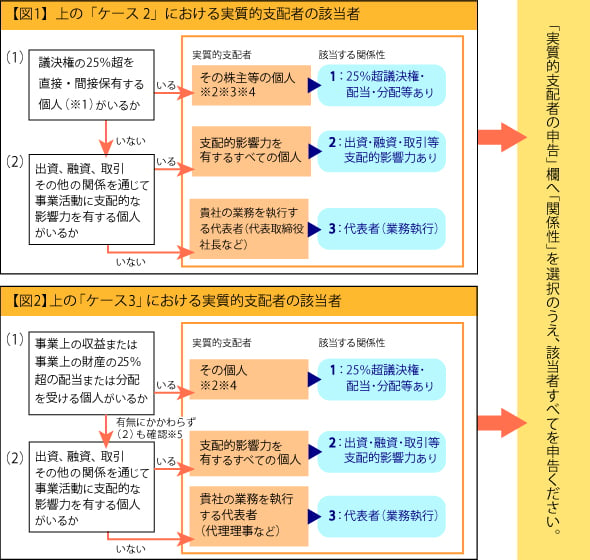

実質的支配者の申告が必要な場合

<「人格」について>

原則として実質的支配者は「個人」が該当します。ただし実質的支配者が下に該当する場合は、「団体」が該当します。

「人格」欄の「3.国等・上場」を選択のうえ、「名称」「関係性」「本店所在地」を申告ください。

- 上場企業、外国市場の上場企業

- 国、地方公共団体

- 人格のない社団または財団

- 独立行政法人

- 国または地方公共団体が1/2以上出資している法人

- 外国政府、外国の地方公共団体

- 上に記載の子会社

<実質的支配者の確認手順について>

- 1 個人が保有する議決権(a)と、その個人が支配(直接または間接に50%超の議決権を保有)している法人が保有する議決権(b)を合計(a+b)した割合が25%超となる場合、その個人が実質的支配者に該当します。

- 2 その個人が事業経営を支配する意思・能力がないことが明らかな場合を除きます。

- 3 次の個人が(※2)に該当する場合、(1)に該当する方がいないため、(2)をご確認ください。

ア)議決権の50%超を保有する個人 イ)議決権の25%超を保有するすべての個人 - 4 50%超の場合は該当者1名のみ、50%超の方がいない場合は25%超の該当者すべてを申告ください。

- 5 (2)に該当する方がいる場合は(1)(2)に該当する方をすべて申告ください。

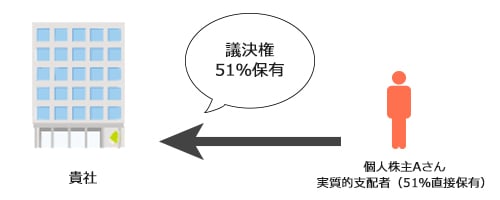

【図1】における関係性「1:25%超議決権・配当・分配等あり」の例

例)ア

貴社の議決権51%を保有している個人株主のAさんは議決権の50%超を直接保有しているため、貴社の実質的支配者はAさんのみとなります。

Aさんは関係性【1】に該当します。

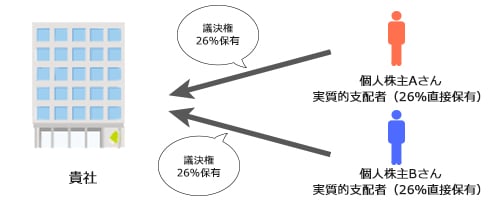

例)イ

貴社の議決権26%を保有している個人株主のAさんと同じく、議決権26%を保有している個人株主のBさんはどちらも議決権の25%超を直接保有しているため、貴社の実質的支配者はAさんとBさんになります。

Aさん、Bさんどちらも関係性【1】に該当します。

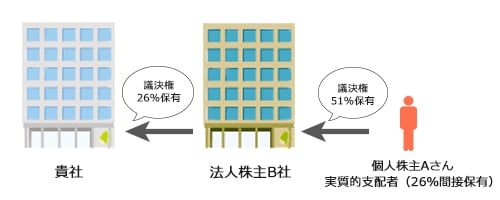

例)ウ

貴社の議決権26%を保有している法人株主のB社、そのB社の議決権51%を保有しているAさんはB社を通じて間接的に貴社の議決権26%を保有しているため、Aさんは貴社の実質的支配者になります。

Aさんは関係性【1】に該当します。

- AさんがB社の議決権の50%超を保有する場合のみ、間接保有として計算に含めます。

したがって、AさんがB社の議決権の50%以下しか保有していない場合、Aさんは貴社の実質的支配者には該当しません。

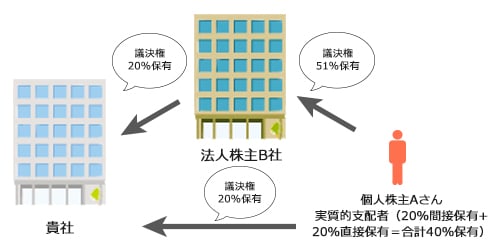

例)エ

貴社の議決権20%を保有している法人株主のB社、そのB社の議決権51%を保有しているAさんが貴社の議決権20%を直接保有している場合は、B社を通じた間接保有20%と、直接保有20%を合算して、40%の議決権を保有していることになるため、Aさんは貴社の実質的支配者になります。

Aさんは関係性【1】に該当します。

- AさんがB社の議決権の50%超を保有する場合のみ、間接保有として計算に含めます。

AさんがB社の議決権の50%以下しか保有していない場合、Aさんの貴社に対する議決権保有割合は直接保有する20%のみと計算され、Aさんは実質的支配者には該当しません。

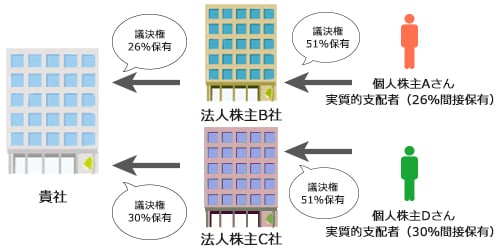

例)オ

貴社の議決権26%を保有している法人株主のB社、そのB社の議決権51%を保有しているAさんと貴社の議決権30%を保有している法人株主のC社、そのC社の議決権51%を保有しているDさんはそれぞれ、貴社の議決権を間接的に26%、30%保有していることになるため、AさんとDさんはどちらも貴社の実質的支配者になります。

Aさん、Dさんどちらも関係性【1】に該当します。

【図1】【図2】における関係性「2:出資・融資・取引等支配的影響力あり」の例

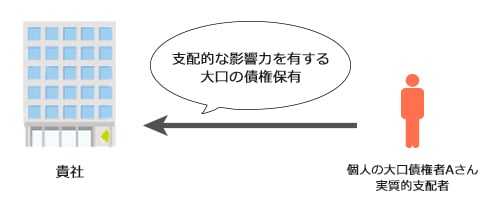

例)カ

貴社の事業活動に支配的な影響力を有する個人の大口債権者Aさんは、貴社の実質的支配者に該当します。

Aさんは関係性【2】に該当します。

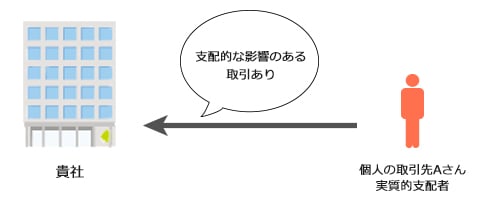

例)キ

貴社の事業活動に支配的な影響力を有する個人の取引先のAさんは、貴社の実質的支配者に該当します。

Aさんは関係性【2】に該当します。

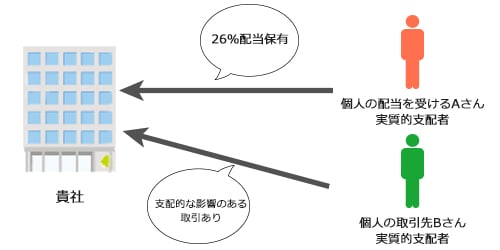

【図2】における関係性「1:25%超議決権・配当・分配等あり」+「2:出資・融資・取引等支配的影響力あり」の例

例)ク

貴社の収益の26%の配当を受けるAさんと貴社の事業活動に支配的な影響力を有する個人の取引先のBさんは、どちらも貴社の実質的支配者に該当します。

Aさんは関係性【1】に該当、Bさんは関係性【2】に該当します。

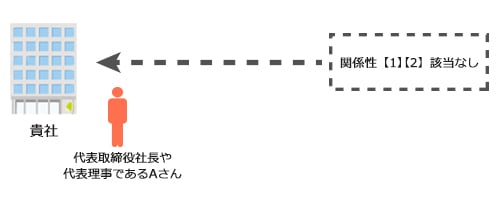

【図1】【図2】における関係性「3:代表者(業務執行)」の例

例)ケ

貴社に関係性【1】【2】の該当者がいない場合、貴社を代表し、その業務を執行するAさんが実質的支配者となります。

Aさんは関係性【3】に該当します。

2016年9月30日(金)まで

実質的支配者とは次のいずれかに該当する個人または法人となります。

貴社に該当者がいる場合、「実質的支配者の有無」欄「あり」をご選択のうえ、該当者を申告してください。

- 「犯罪による収益の移転防止に関する法律」に基づき確認します。

- 個人事業主の場合、申告は不要です。

| 法人の種類 | 実質的支配者 |

|---|---|

株式会社・投資法人・特定目的会社など

|

当該法人の議決権の持分比率が次のいずれかに該当する場合が対象となります。

株主Aの持分比率が51%、株主Bの持分比率が26%の場合、株主Aのみが実質的支配者となります。 【例2】 株主Cの持分比率が26%、株主Dの持分比率が26%、株主Eの持分比率が24%の場合、株主CとDが実質的支配者となります。 |

| 上に記載の法人以外(財団法人・医療法人・合名会社・合資会社・合同会社など) | 当該法人を代表する権限を有している個人または法人 |